تأملات عشوائية مع نهاية العام حول وضع اقتصاد العملات المستقرة وأطرافه الفاعلة

أثبت عام 2025 حقيقة واحدة جلية: العملات المستقرة ستبقى، وبُناها الأساسية هي الركيزة التي ستُبنى عليها شركات الخدمات المالية في العقد القادم.

مع نهاية العام، تأملت في موقعنا الحالي، والدروس التي استخلصناها في 2025، وما الذي ينتظرنا لاحقاً. فيما يلي ملاحظاتي المتسلسلة حول واقع اقتصاد العملات المستقرة مع اقترابنا من 2026.

لنوضح بعض النقاط أولاً:

- شكر خاص لكلود وديني على التحرير والملاحظات

- Squads شركة تكنولوجيا مالية وليست بنكاً أو جهة حفظ أصول رقمية

- كل ما سبق لا يمثل نصيحة مالية

- تم إعداد الرسوم البيانية والصور بواسطة Nano Banana بأسلوب Tom Sachs (الذي أقدر ذائقته كثيراً).

الأرقام

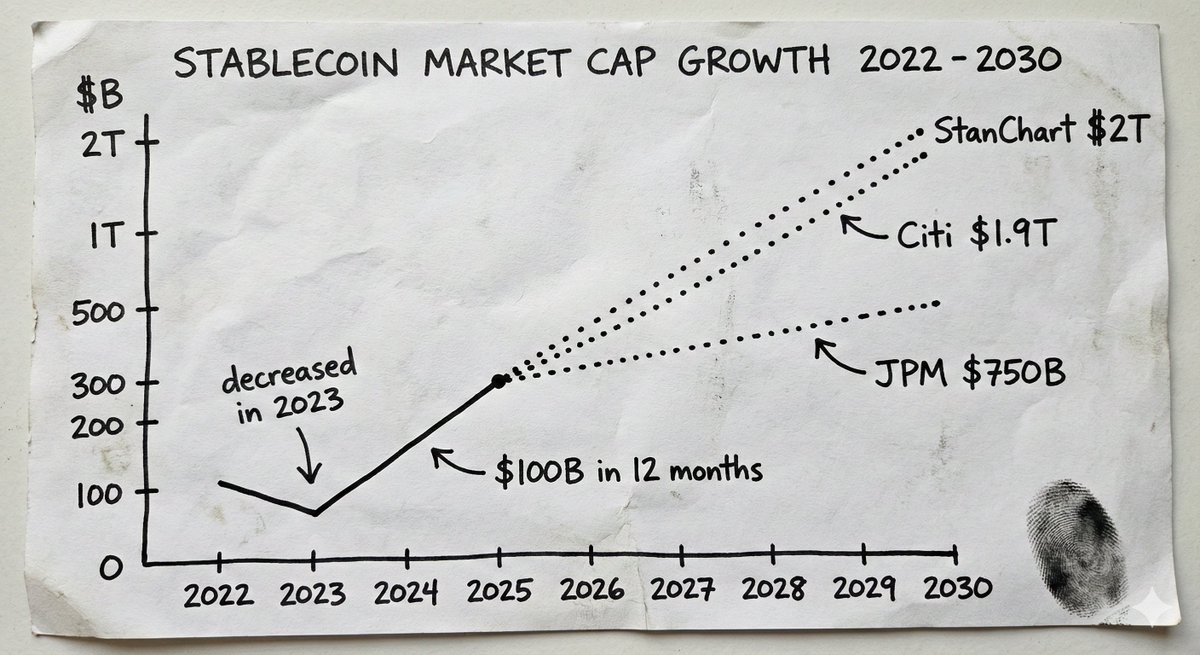

تجاوزت سوق العملات المستقرة حاجز 300 مليار دولار في 2025، بعد أن كانت 205 مليارات دولار في بداية العام. أي ما يقارب 100 مليار دولار من المعروض الجديد خلال أقل من عام. وللمقارنة: زاد المعروض بـ 70 مليار دولار في 2024، بينما انخفض فعلياً في 2023.

تعكس التوقعات ثقة المؤسسات. تتوقع J.P. Morgan أن تبلغ قيمة سوق العملات المستقرة بين 500 و750 مليار دولار في الأعوام المقبلة. أما تقدير Citi الأساسي فهو 1.9 تريليون دولار بحلول 2030. ودعت Standard Chartered إلى بلوغ 2 تريليون دولار بحلول 2028. وأصبح مُصدرو العملات المستقرة اليوم بين أكبر عشرة حائزين للديون الحكومية الأمريكية عالمياً.

لم تعد هذه قصة تخص العملات الرقمية فقط، بل أصبحت قصة مال. والبنية التحتية، والخدمات، وطبقات المنتجات التي ستستفيد من هذا النمو ستكون من أكثر ما يتم بناؤه قيمة في هذا العقد.

دروس Synapse

جزء من هذا التحول يعود إلى الاعتراف المتزايد بأن بنية العملات المستقرة تقدم افتراضات ثقة مختلفة جوهرياً. ليس فقط أن البناء عليها أسرع وأقل تكلفة، بل لأنك تثق في الرياضيات والبرمجة بدلاً من كيانات مركزية تقدم وعوداً لا يمكن التحقق منها حول أموالك.

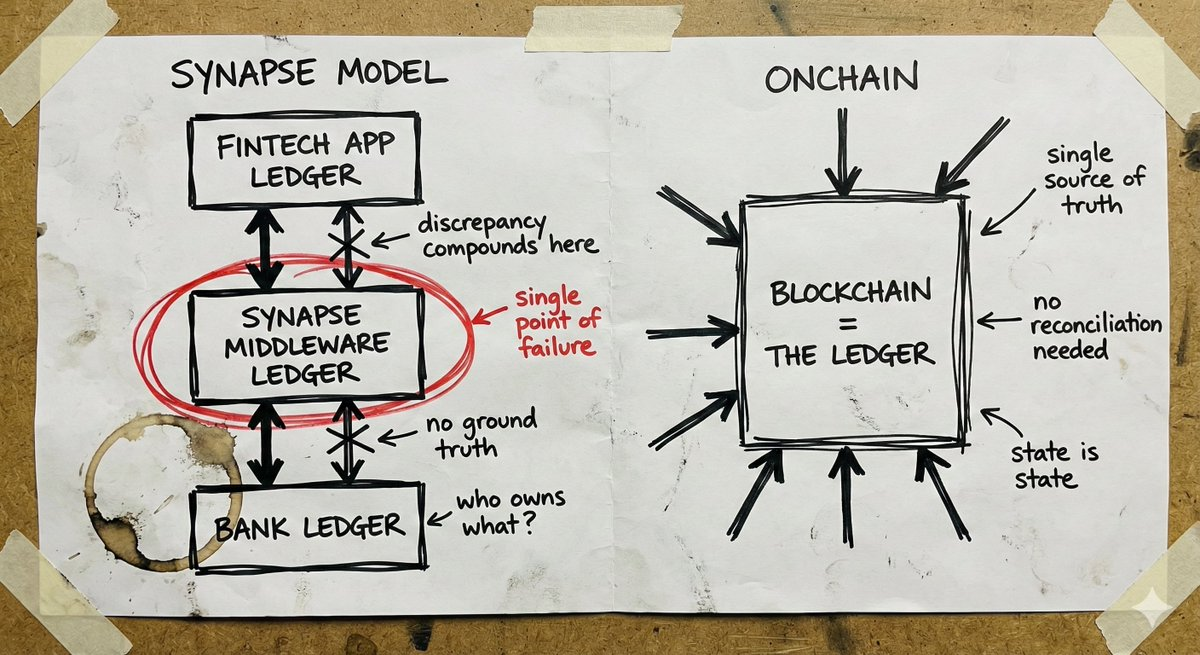

لتفهم أهمية ذلك، انظر لما حدث مع Synapse.

كانت Synapse Financial Technologies نموذجاً لشركة BaaS. بدعم من نخبة المستثمرين، ربطت أكثر من 100 شريك في التكنولوجيا المالية مع بنوك مؤمنة من FDIC، وقدمت خدمات لنحو 10 ملايين مستخدم نهائي. كان العرض بسيطاً: شركات التكنولوجيا المالية تحصل على قدرات بنكية دون أن تصبح بنوكاً؛ البنوك توسع انتشارها دون بناء تطبيقات؛ والمستهلكون ينالون تجارب عصرية مع حماية تقليدية.

في أبريل 2024، تقدمت Synapse بطلب إفلاس بموجب الفصل 11. فقد أكثر من 100,000 شخص إمكانية الوصول إلى أموالهم. وكشف الوصي المعين من المحكمة عن عجز يتراوح بين 65 و96 مليون دولار بين ما يدين به العملاء وما تحتفظ به البنوك فعلياً. وفي جلسة ديسمبر 2024، قارنت الوصي (وهي رئيسة سابقة لـ FDIC) الوضع بخسارة والدها لمدخراته عند انهيار يوغوسلافيا.

السبب الجذري كان فشل إدارة السجلات وانهيار المصالحة في طبقة البرامج الوسيطة. كانت Synapse تدير سجلات ملكية الأصول بين شركات التكنولوجيا المالية والبنوك. وعندما انهار النظام، غابت الحقيقة المرجعية. ألقت البنوك باللوم على بعضها، ولم تكن لدى شركات التكنولوجيا المالية علاقة مباشرة بأموال العملاء. وشاهد الأفراد مدخراتهم تتلاشى وسط غموض بيروقراطي.

شهدت العملات الرقمية أيضاً إخفاقات كبرى: FTX، Celsius، Terra/Luna. جاءت هذه الإخفاقات من كيانات مركزية ووصية قامت بمخاطر بأصول المودعين. وفشلت لنفس سبب فشل Synapse: أنظمة غامضة لا يمكن لأحد الاطلاع على ما يحدث فيها حتى وقوع الكارثة.

الدرس واحد من إخفاقات التكنولوجيا المالية التقليدية والعملات الرقمية: إذا لم تستطع رؤية مكان الأموال، فلا يمكنك التأكد من سلامتها.

الحفظ الذاتي وسؤال التأمين

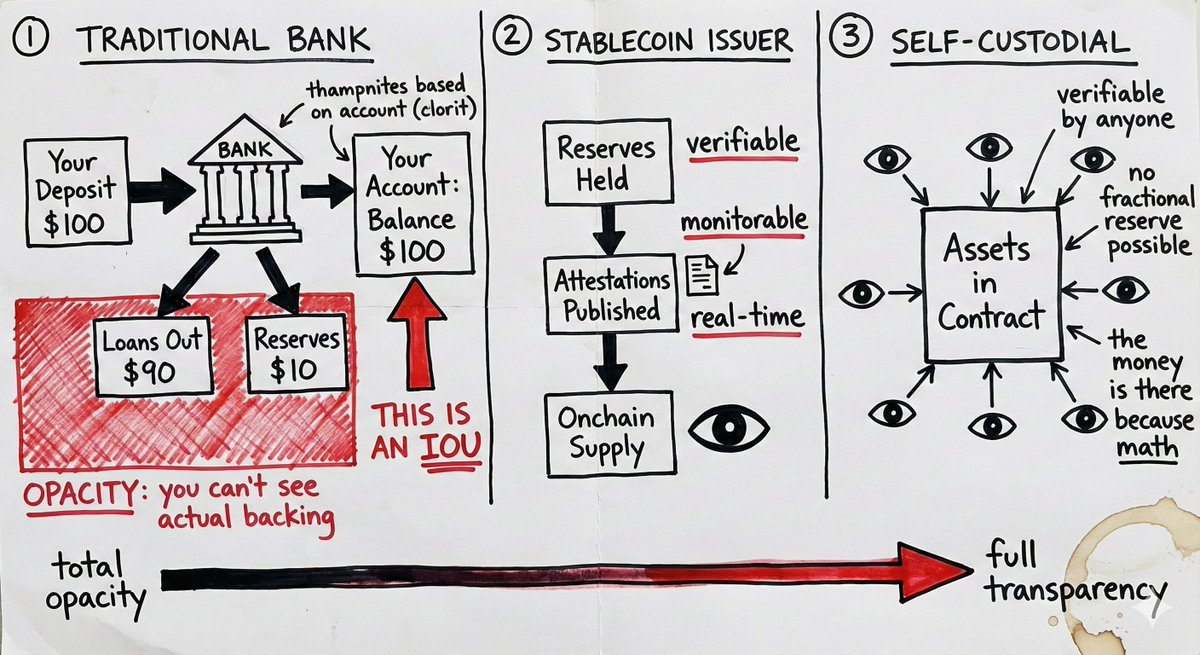

تغير الحسابات ذاتية الحفظ للعملات المستقرة نموذج المخاطر بشكل يجعل تأمين FDIC أقل ضرورة في كثير من الحالات.

تعتمد البنوك التقليدية على الاحتياطي الجزئي. عندما تودع مالك، يقرض البنك معظمه ويحتفظ بجزء صغير فقط. رصيدك هو بمثابة سند دين. إذا طلب عدد كافٍ من الناس أموالهم في وقت واحد أو تعثرت قروض البنك، لن تكون الأموال متاحة. يوفر تأمين FDIC الحماية من هذا الخطر، فهو تأمين ضد سوء إدارة البنك لرأس المال.

أما الحسابات ذاتية الحفظ للعملات المستقرة فتعمل بشكل مختلف. الأصول محفوظة في عقد ذكي، ويمكن لأي شخص في أي وقت التحقق من وجود الأموال. ليست سند دين، وليست حقاً على احتياطي جزئي، بل أصول حقيقية تحت سيطرة المستخدم. لا يوجد خطر طرف مقابل نتيجة قرارات إقراض البنك.

لكن ما يغفل غالباً في هذا النقاش: العملات المستقرة نفسها تحمل مخاطر المصدر. عقد ذكي مليء بـ USDC لن يفيدك إذا واجهت Circle أزمة تنظيمية أو سحباً جماعياً على احتياطياتها. مركزك في USDT هو رهان على إدارة Tether للاحتياطيات. الحفظ الذاتي يلغي مخاطر الوسيط لكنه لا يلغي مخاطر المصدر.

الفرق أن مخاطر المصدر يمكن مراقبتها. يمكنك الاطلاع على تقارير الاحتياطي، ومتابعة التدفقات على السلسلة، والتنويع بين عدة مصدرين. أما مخاطر البنوك التقليدية فتبقى مخفية حتى وقوع الكارثة.

هذا لا يعني أن الحفظ الذاتي يناسب الجميع. قد تظل المؤسسات الكبرى بحاجة لأطر تنظيمية ومنتجات تأمينية. لكن في كثير من الحالات، يعد الحفظ الذاتي مع إمكانية مراقبة مخاطر المصدر نموذجاً أفضل من الثقة المؤسسية الغامضة مع ضمانات التأمين.

الانتشار العالمي وآخر ميل

توفر العملات المستقرة ما لا تستطيع التكنولوجيا المالية التقليدية توفيره: انتشار عالمي حقيقي من البداية.

المحفظة تعمل في كل مكان، والعقد الذكي لا يهتم بولاية المستخدمين. معاملات العملات المستقرة بلا حدود افتراضياً. بالنسبة للشركات التي تدفع لمتعاقدين عن بُعد، أو تدير الخزينة عبر كيانات، أو تسوي مع موردين يقبلون العملات المستقرة، تعمل البنية التحتية فوراً وعلى مستوى العالم.

قارن ذلك بالنهج التقليدي للتوسع الدولي: أنت بحاجة إلى شركاء بنكيين محليين، ورخص محلية (وغالباً لرخص مختلفة لكل نشاط)، وفِرق امتثال محلية، وكيانات قانونية محلية. كل دولة تعتبر بمثابة شركة ناشئة جديدة. لهذا السبب تبقى معظم البنوك الرقمية محلية أو تقضي سنوات في التوسع القليل. Revolut تعمل منذ قرابة عقد ولا تزال تغطيتها غير مكتملة.

العائق أمام بنية العملات المستقرة هو آخر ميل: الربط مع العملات الورقية. لا تزال نقاط الدخول والخروج تتطلب تراخيص وشركاء محليين، ولا يمكن تجاوز ذلك تماماً.

لكن هناك فرقاً كبيراً بين "نحتاج لحل الربط مع العملات الورقية في هذا السوق" و"نحتاج لإعادة بناء البنية البنكية بالكامل في هذا السوق". آخر ميل هو وحدة منفصلة. يمكنك الشراكة مع مزودي خدمات محليين للتحويل دون الحاجة لإعادة بناء البنية الأساسية من الصفر. يمكنك الوصول لمعظم العالم عبر بنية العملات المستقرة، ثم ربط شركاء العملات الورقية تدريجياً حسب الحاجة.

لا تستطيع التكنولوجيا المالية التقليدية الإطلاق دون البنية الكاملة في كل سوق. أما شركات العملات المستقرة الأصلية فتنطلق عالمياً وتحل مشكلات آخر ميل تدريجياً. هذه معادلة توسع مختلفة جذرياً.

نقاش السلاسل المصممة لغرض محدد

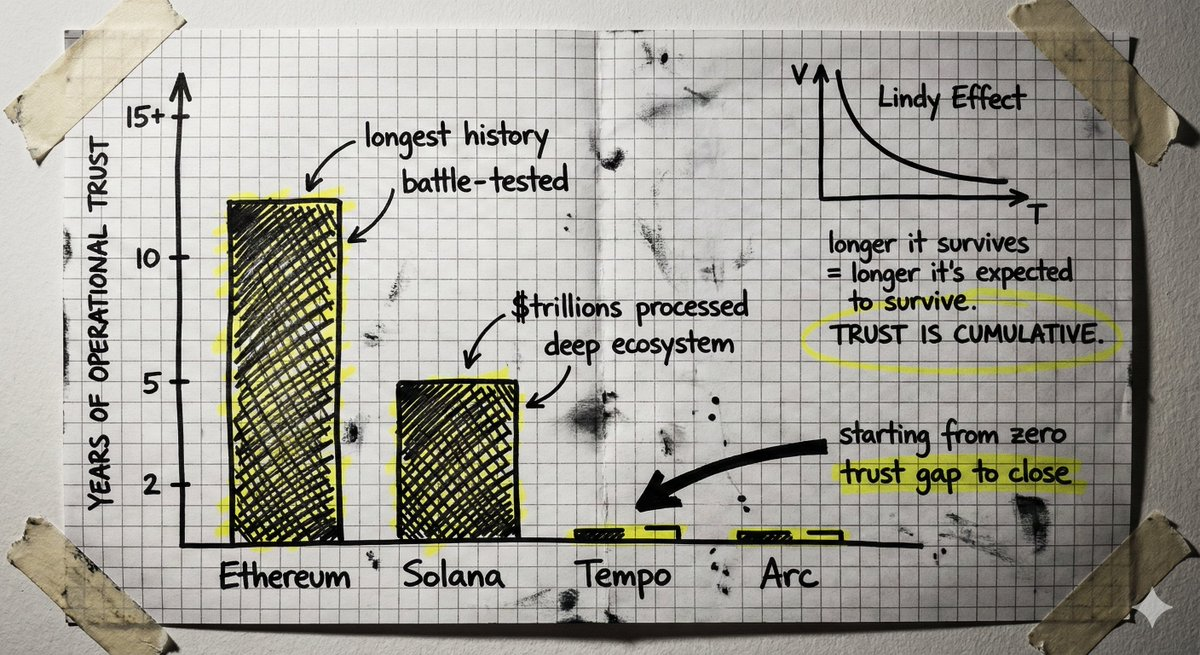

تعمل عدة فرق ممولة جيداً على بناء سلاسل كتل جديدة مخصصة لمدفوعات العملات المستقرة. الفرضية أن السلاسل الحالية مُحسنة للتداول، وليست للمدفوعات، وأن البنية المصممة خصيصاً توفر إنتاجية أعلى، وزمن استجابة أقل، وأدوات امتثال متخصصة.

هذه فرضية منطقية يتبناها خبراء. Stripe وParadigm يبنيان Tempo، وCircle لديها Arc.

لكن هناك وجهة نظر معاكسة تستحق النظر.

بناء طبقة أولى جديدة من الصفر يعني إعادة بناء الثقة من نقطة البداية. البلوكشين هو آلة ثقة، وهذه الثقة تتراكم عبر التشغيل المستمر، سنوات بلا إخفاقات كارثية، مليارات مؤمنة دون اختراق، منظومة مطورين تدرك الحالات الحدية، شيفرة مجربة نجت من الهجمات. هذا هو تأثير Lindy على البنية التحتية.

السلاسل الراسخة لديها هذا الرصيد من الثقة. Solana عالجت تريليونات من قيمة المعاملات، ولديها الأدوات، والمحافظ، والجسور، والتكاملات. أما Ethereum فلها تاريخ أطول. السؤال: هل الفارق بين ما تقدمه هذه السلاسل اليوم وما تحتاجه المدفوعات أكبر من فجوة الثقة التي يجب على سلسلة جديدة تجاوزها؟

هناك أيضاً اعتبار الحياد. السلسلة التي تسيطر عليها شركة مدفوعات كبرى، حتى مع ادعاء الحياد، تحمل مصالح تلك الشركة في بنيتها. أما البناء على بنية عامة ومحايدة فعلاً فيوفر ضمانات مختلفة.

التمويل الذكي القائم على الوكلاء

عندما يتحدث الناس اليوم عن التمويل القائم على الوكلاء، غالباً ما يتخيلون وكلاء يديرون حياتك المالية: يتخذون قرارات استثمارية، يديرون محفظتك، ويحسنون وضعك المالي بالكامل نيابة عنك.

هذه ليست الفرصة الحقيقية بعد.

الفرصة الحقيقية تكمن في الأتمتة الروتينية: وكلاء يديرون العمليات المالية اليومية التي تتطلب حالياً عملاً يدوياً، مثل مراقبة الفواتير، مطابقتها مع أوامر الشراء، تنفيذ المدفوعات، معالجة تعويضات النفقات، تنفيذ المعاملات المتكررة. ليس استبدال الحكم البشري في القرارات الهامة، بل أتمتة الأعمال المملة التي تستهلك الوقت وتخلق عبئاً تشغيلياً.

السؤال: كيف ينقل الوكيل الأموال فعلياً؟

البنى التقليدية مصممة للبشر، وتفترض أن شخصاً يحمل بيانات اعتماد هو من يبدأ المعاملات. منح الوكيل بيانات اعتماد الدخول البنكي يمثل خطراً أمنياً وانتهاكاً للامتثال. يمكن للوكيل أن يخطئ بسرعة الآلة أو يتم التلاعب به.

هنا تظهر أهمية بنية العملات المستقرة والعقود الذكية. لا يحصل الوكيل على بيانات اعتماد، بل يحصل على مجموعة محددة من الصلاحيات مشفرة في عقد ذكي: نقل حتى مبلغ معين للمعاملة، فقط للعناوين المعتمدة مسبقاً، فقط في أوقات محددة أو لأغراض معينة. تُفرض القيود عبر البرمجة. فلا يمكن للوكيل تجاوز صلاحياته لأن الصلاحية جزء من البنية.

افتراضات الثقة التي توفرها البلوكشين—القابلة للتحقق، المحددة، الشفافة—هي بالضبط ما تحتاجه عندما تدير البرمجيات الأموال ذاتياً. تتطلب الأنظمة التقليدية الثقة في الوكيل، أما العقود الذكية فتجعل السلوك غير المصرح به مستحيلاً ضمن القيود.

هذا لا يلغي جميع المشكلات. ماذا لو أخطأ الوكيل ضمن صلاحياته؟ من المسؤول إذا وافق الوكيل على فاتورة احتيالية استوفت جميع المعايير؟ هذه الأسئلة بحاجة لإجابات.

لكن نقطة البداية—صلاحيات محددة تفرضها البنية—هي أصلية في أنظمة البلوكشين، وصعبة التطبيق على البنى التقليدية. التمويل القائم على الوكلاء قادم، والبنية التي تجعله آمناً هي بنية العملات المستقرة.

لحظة الحسم في الأمان

سباق العملات المستقرة يجذب فرقاً تتبع أساليب متباينة جداً في الأمان. سينتهي الأمر بشكل سيء لبعضهم ولعملائهم.

النمط السائد: التحرك بسرعة، اكتساب المستخدمين، ثم معالجة الأمور الصعبة لاحقاً. تستخدم الفرق تعريفات فضفاضة لـ "الحفظ الذاتي" تخفي نماذج الثقة الحقيقية. تسرع في التكاملات دون مراجعة أمنية كافية. تتجاوز إجراءات إدارة المفاتيح. تعتبر الأمان التشغيلي عبئاً مالياً.

بعض هذا يمكن تفهمه، فالسوق يتحرك بسرعة والمنافسة شديدة. قضاء أشهر إضافية في الأمان قد يعني فقدان السوق.

هذا مقبول في معظم الصناعات، لكنه غير مقبول في البنية التحتية المالية.

بناء بنك أو أي كيان شبيه بالبنك يعني بناء الثقة على مدى عقود، وإدارة المخاطر بتحفظ، حتى عندما يكون النهج السريع أكثر جاذبية. يعني إنشاء أنظمة تصمد أمام الحالات الحدية غير المتوقعة.

الفرق التي ستنجح في 2026 وما بعدها هي من تمتلك خبرة حقيقية في المجال وتضع الأمان أولاً.

مشكلة الخصوصية

رأيي المخالف أن الخصوصية في العملات الرقمية كانت حتى الآن مجرد بند شكلي. بالنسبة للتداول، والتمويل اللامركزي، والمضاربة، لم تكن قلة الخصوصية عائقاً. المنظومة عملت جيداً مع العناوين المستعارة والمعاملات العامة.

هذا يتغير مع نقل البنية التحتية للعملات المستقرة أنشطة اقتصادية حقيقية وشركات حقيقية إلى السلسلة.

عندما تدير شركات فعلية عمليات الخزينة على بنية العملات المستقرة، تصبح الخصوصية أمراً محورياً. تسرب المعلومات التنافسية مشكلة حقيقية: مورديك، عملاؤك، تدفقاتك النقدية، كلها مرئية لأي شخص. لا توجد شركة جادة ترغب في كشف عملياتها المالية للمنافسين، ولا مدير مالي سينقل أنشطة الخزينة المهمة إلى بنية يمكن تحليل كل معاملة فيها علناً.

هذه مشكلة يجب حلها الآن قبل أن تصبح عائقاً أمام التبني.

الخبر السار أن نموذج الخصوصية للعملات المستقرة لا يحتاج للسرية التامة. نحتاج فقط للإفصاح الانتقائي.

الإفصاح الانتقائي يعني إثبات ما يجب إثباته دون كشف كل شيء آخر. إثبات وجود أموال كافية دون كشف الرصيد. إثبات أن المعاملة متوافقة دون كشف تفاصيل الطرف المقابل. إثبات أن هويتك تستوفي المتطلبات دون تسليم الوثائق. مالك الأموال يرى كل شيء، النظام يتحقق من المتطلبات، والجميع يرون فقط ما يتم الإفصاح عنه.

لدينا التقنية لحل ذلك. تحدثت مع فرق رائعة تبني بنية تحتية قوية للخصوصية.

لكن هذه التقنية لا تزال في بداياتها. قواعد برمجية ضخمة، يصعب تدقيقها والتحقق منها رسمياً، ولم تُختبر بعد في الواقع. تتطلب افتراضات ثقة وأمان مختلفة عن البنية الأساسية الحالية. منظومة العملات الرقمية قضت سنوات في تقوية البروتوكولات وتراكم الثقة التشغيلية. إضافة طبقات خصوصية جديدة وغير مثبتة قد تهدد هذا الأساس.

التحدي هو كيفية إضافة الخصوصية دون المساس بالأمان. قد يتطلب ذلك دمج ميزات الخصوصية بعمق في الطبقة الأولى، أو إيجاد أساليب لا تتطلب الثقة في أنظمة تشفير جديدة على نطاق واسع.

نظرة مستقبلية

قصة نمو العملات المستقرة في 2025 كانت تدور حول نقل ما هو قائم في التكنولوجيا المالية إلى بنية أفضل: المدفوعات، العائد، الإنفاق، البطاقات. Mercury بشكل عالمي. Revolut على السلسلة. هذا جيد، فهو أسرع وأرخص ويتيح دخول أسواق لا يمكن للتكنولوجيا المالية التقليدية الوصول إليها إلا بعد سنوات.

لكن بنية العملات المستقرة تتيح ما هو أكبر من مجرد تحسين الكفاءة. تحصل على أموال قابلة للبرمجة. تصل إلى أسواق رأس المال عبر الإنترنت حيث تُبنى أدوات مالية جديدة كل يوم. تستطيع منح الوكلاء القدرة على إدارة الأموال بضمانات حقيقية، وليس فقط الثقة في عدم إساءة التصرف.

هذه فرصتنا لإعادة تصور الخدمات المالية.

لا أرى ما يكفي من الفرق تلاحق هذا حتى الآن. الفرصة واضحة، ومعظم القطاع لا يزال يطبق نهج 2015 على بنية جديدة. أتمنى أن يتغير ذلك في 2026.

إخلاء المسؤولية:

- هذه المقالة معاد نشرها من [SimkinStepan]. جميع حقوق النشر تعود للمؤلف الأصلي [SimkinStepan]. إذا كان لديك أي اعتراض على هذا النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل معه بسرعة.

- إخلاء المسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- ترجمة المقالة إلى لغات أخرى من إعداد فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

أفضل 15 عملة رقمية تعتمد على الذكاء الاصطناعي للاستثمار في عام 2024

أي منصة تبني أفضل وكلاء الذكاء الاصطناعي؟ نختبر ChatGPT و Claude و Gemini وغيرها

مراجعة كاملة: كيف وُلِدَ مانوس؟

كل ما تحتاج إلى معرفته حول بروتوكول GT

نظرة عامة على أعلى 10 عملات MEME الذكاء الاصطناعي