ثورة البلوك تشين مستمرة؛ إيثيريوم يحافظ على توجهه الصاعد.

بعد انهيار السوق في 11 أكتوبر، استمرت سوق العملات الرقمية في الركود، حيث تكبد صناع السوق والمستثمرون خسائر كبيرة. ستحتاج استعادة رأس المال والمعنويات إلى بعض الوقت. ومع ذلك، تظل التقلبات والفرص الجديدة حاضرة دائمًا في سوق العملات الرقمية، ولهذا نظل متفائلين بالمستقبل. ويستمر اتجاه دمج الأصول الرقمية الكبرى مع التمويل التقليدي لتوليد نماذج أعمال جديدة، بل إن هذا الاندماج يتسارع ويعزز المزايا التنافسية أثناء فترات تراجع السوق.

I. تزايد الإجماع في وول ستريت

في 3 ديسمبر، صرح بول أتكينز، رئيس لجنة الأوراق المالية والبورصات الأمريكية (SEC)، في مقابلة حصرية مع FOX من بورصة نيويورك: "خلال السنوات القليلة المقبلة، قد ينتقل النظام المالي الأمريكي بأكمله إلى البلوكشين".

وأوضح أتكينز:

(1) الفائدة الأساسية من التوكننة هي أن هيكل الملكية وخصائص الأصول تصبح شفافة للغاية عندما تكون الأصول على السلسلة. في الوقت الحالي، غالبًا ما تفتقر الشركات العامة إلى معرفة دقيقة بمن هم مساهموها، وأين هم، وأين تُحتفظ أسهمهم.

(2) يمكن أن تتيح التوكننة أيضًا تسوية "T+0"، لتحل محل دورة التسوية الحالية "T+1". من الناحية النظرية، يمكن لآليات التسليم مقابل الدفع (DVP) والاستلام مقابل الدفع (RVP) على السلسلة تقليل المخاطر السوقية وتعزيز الشفافية. ويعد التأخير الحالي بين المقاصة والتسوية وتسليم الأموال مصدرًا رئيسيًا للمخاطر النظامية.

(3) يرى أن التوكننة هي الاتجاه الحتمي للخدمات المالية، وأن البنوك الكبرى وشركات الوساطة بدأت بالفعل في هذا الاتجاه. وقد يتحقق ذلك عالميًا في أقل من عشر سنوات—وربما خلال سنوات قليلة فقط. نحن نعتمد تقنيات جديدة بنشاط لضمان بقاء الولايات المتحدة في طليعة العملات الرقمية والمجالات المرتبطة بها.

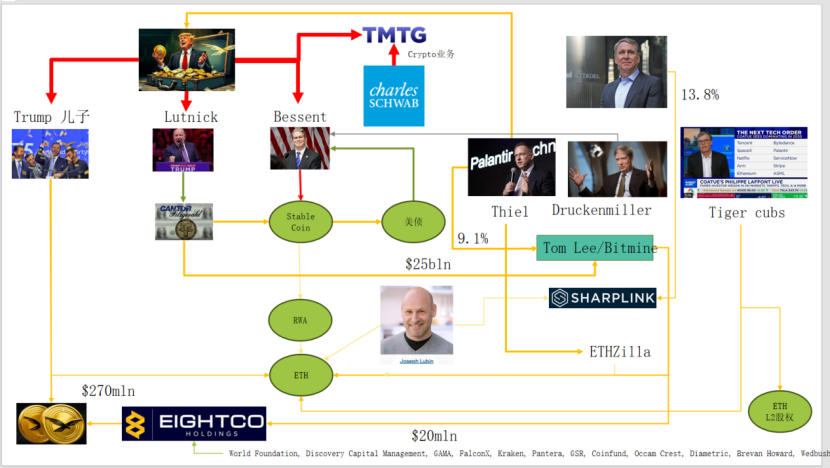

عمليًا، أنشأت وول ستريت وواشنطن بالفعل شبكة رأسمالية عميقة في مجال العملات الرقمية، مشكلة سلسلة سردية جديدة: النخبة السياسية والاقتصادية الأمريكية → سندات الخزانة الأمريكية → شركات حفظ العملات المستقرة/الرقمية → Ethereum + RWA + L2.

يوضح هذا المخطط كيف أن عائلة ترامب، وصناع السوق التقليديين للسندات، ووزارة الخزانة، وشركات التقنية، وشركات العملات الرقمية، جميعهم مترابطون بشكل معقد، وتشكل الخطوط البيضاوية الخضراء العمود الفقري الرئيسي:

(1) العملات المستقرة (USDT، USDC، الأصول الدولارية التي تدعم WLD، وغيرها)

الأصول الاحتياطية الرئيسية هي سندات الخزانة الأمريكية قصيرة الأجل والودائع المصرفية، وتُحتفظ بها عبر وسطاء مثل Cantor.

(2) سندات الخزانة الأمريكية

تصدر وتُدار من قبل وزارة الخزانة/Bessent

تُستخدم من قبل Palantir وDruckenmiller وTiger Cubs وغيرهم كأصول أساسية منخفضة المخاطر وتدر عوائد

وهي أيضًا الأصول المستهدفة من قبل شركات إدارة العملات المستقرة/الخزانة.

(3) الأصول الحقيقية (RWA)

من سندات الخزانة الأمريكية والرهونات العقارية وذمم القبض إلى تمويل الإسكان

يتم تحويلها إلى رموز عبر بروتوكولات Ethereum L1/L2.

(4) حقوق ملكية ETH وETH L2

تعد Ethereum السلسلة الرئيسية لـ RWA والعملات المستقرة وDeFi وAI-DeFi

تمثل حقوق ملكية/رموز L2 مطالبات على حجم التداول المستقبلي وتدفقات رسوم المعاملات النقدية.

توضح هذه السلسلة:

الائتمان بالدولار الأمريكي → سندات الخزانة الأمريكية → احتياطيات العملات المستقرة → خزائن العملات الرقمية المختلفة/بروتوكولات RWA → وأخيرًا الاستقرار على ETH/L2.

من حيث قيمة الأصول الحقيقية المقفلة (RWA TVL)، وبالمقارنة مع السلاسل العامة الأخرى التي تراجعت بعد 11 أكتوبر، تُعد ETH الوحيدة التي تعافت بسرعة وارتفعت. تبلغ القيمة الحالية للأصول المقفلة لديها 1.24 مليار دولار أمريكي، أي ما يعادل 64.5% من إجمالي سوق العملات الرقمية.

II. تطورات Ethereum في التقاط القيمة

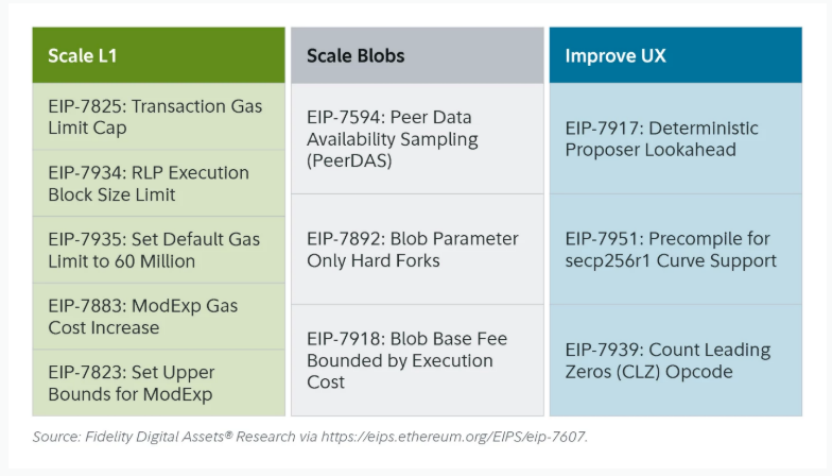

لم تثر ترقية Fusaka الأخيرة لـ Ethereum اهتمامًا كبيرًا في السوق، لكنها تمثل نقطة تحول في هيكل الشبكة وتطور النموذج الاقتصادي. تتجاوز Fusaka التوسع عبر EIPs مثل PeerDAS؛ إذ تهدف إلى معالجة ضعف التقاط القيمة في شبكة L1 منذ صعود L2.

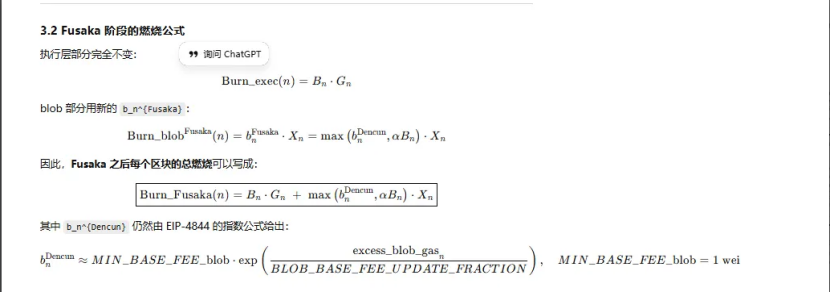

مع EIP-7918، تقدم ETH رسم قاعدة blob كـ"سعر أرضي ديناميكي"، حيث يتم ربط الحد الأدنى له برسم التنفيذ الأساسي في طبقة L1. يجب على blobs دفع رسوم DA بسعر وحدة يقارب 1/16 من رسم L1 الأساسي. هذا يعني أن rollups لم تعد قادرة على استخدام نطاق blob بتكلفة شبه صفرية لفترات طويلة. تُحرق هذه الرسوم وتعود بالنفع على حاملي ETH.

شهدت Ethereum ثلاث ترقيات متعلقة بـ"الحرق":

(1) London (بعد واحد): حرق طبقة التنفيذ؛ بدأ ETH بالحرق الهيكلي بناءً على استخدام L1

(2) Dencun (بعدان + سوق blob مستقل): حرق طبقة التنفيذ وblob؛ البيانات المكتوبة على L2 في blobs تحرق أيضًا ETH، ولكن عند ضعف الطلب، يكون الحرق في blob شبه معدوم.

(3) Fusaka (بعدان + ربط blob بـL1): استخدام L2 (blob) يتطلب دفع وحرق نسبة ثابتة على الأقل من رسم L1 الأساسي، ما يجعل نشاط L2 يرتبط بشكل أكثر استقرارًا بحرق ETH.

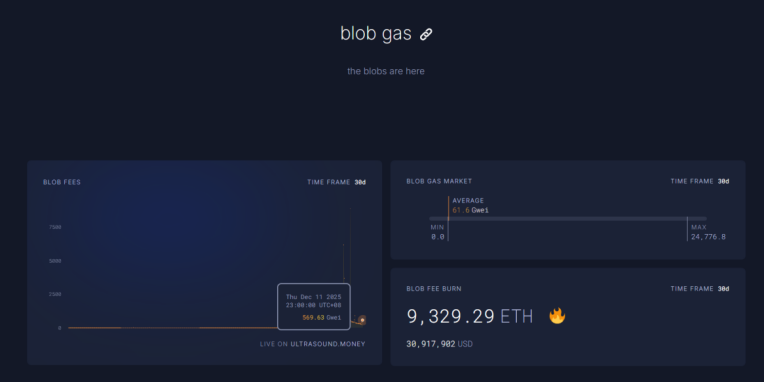

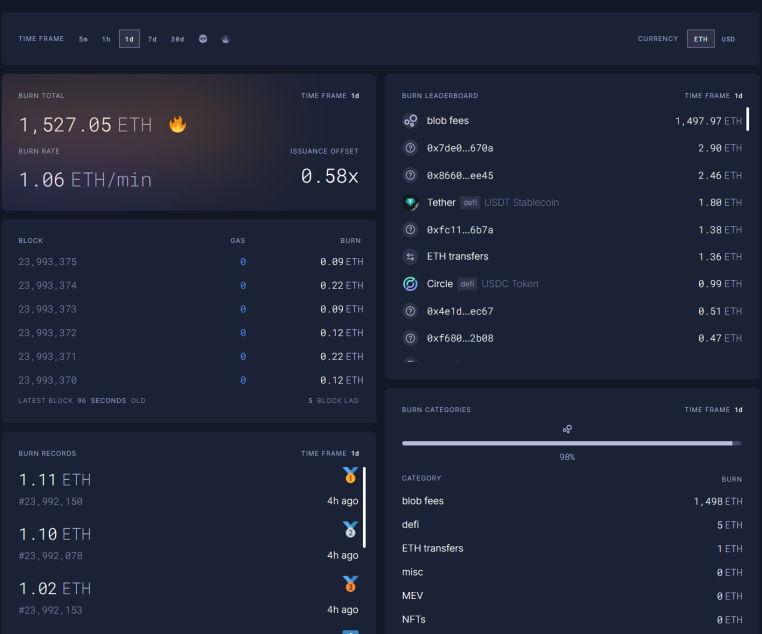

حاليًا، ارتفعت رسوم blob لفترة ساعة واحدة في 11 ديسمبر عند الساعة 23:00 إلى 569.63 مليار ضعف مستواها قبل ترقية Fusaka، مع حرق 1,527 ETH في يوم واحد. أصبحت رسوم blob تمثل الآن 98% من إجمالي ETH المحروق—وهي أعلى نسبة على الإطلاق. مع تزايد نشاط ETH L2، قد تعيد هذه الترقية ETH إلى حالة انكماشية.

III. المؤشرات التقنية لـ Ethereum تظهر القوة

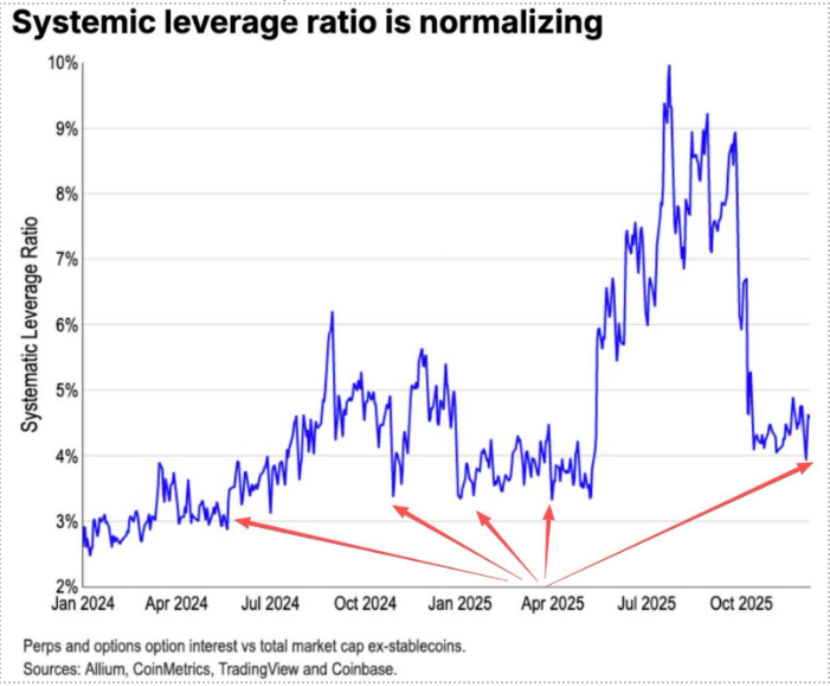

خلال تصحيح 11 أكتوبر، تمت تصفية جميع مراكز العقود الآجلة ذات الرافعة المالية لـ ETH، مما أدى في النهاية إلى تصفية مراكز التداول الفوري ذات الرافعة المالية. العديد من المستثمرين الذين يفتقرون إلى الثقة في ETH—بمن فيهم الكثير من المخضرمين—قللوا حيازاتهم وخرجوا من السوق. ووفقًا لـ Coinbase، انخفضت الرافعة المالية المضاربية في سوق العملات الرقمية إلى مستوى تاريخي بلغ 4%.

تاريخيًا، كان أحد المصادر الرئيسية لمراكز البيع على ETH هو تداول Long BTC/Short ETH، الذي كان يحقق أداءً جيدًا عادةً في الأسواق الهابطة. هذه المرة، كانت النتيجة مختلفة. فقد ظل معدل ETH/BTC ثابتًا منذ نوفمبر.

حاليًا، لا يزال هناك 13 مليون ETH—أي حوالي 10% من إجمالي المعروض—على المنصات، وهو أدنى مستوى تاريخي. ومع فشل تداول Long BTC/Short ETH منذ نوفمبر، قد يؤدي الذعر الشديد في السوق تدريجيًا إلى خلق فرصة ضغط بيع قصير.

مع اقترابنا من عامي 2025–2026، أصبحت إشارات السياسة النقدية والمالية في كل من الولايات المتحدة والصين إيجابية:

ستتخذ الولايات المتحدة خطوات استباقية، وتخفض الضرائب، وتقلل أسعار الفائدة، وتخفف اللوائح على العملات الرقمية. وستحافظ الصين على تيسير معتدل واستقرار مالي، مع كبح التقلبات.

مع توقعات التيسير النسبي في كل من الصين والولايات المتحدة، وكبح تقلبات الأصول نحو الأسفل، وبينما لا يزال الذعر قائمًا ولم يتعافَ رأس المال والمعنويات بالكامل، تظل ETH في منطقة شراء مواتية.

بيان:

- تمت إعادة نشر هذا المقال من [[](https://trendresearch.medium.com/%E5%8C%BA%E5%9D%97%E9%93%BE%E9%9D%A9%E5%91%BD-%E8%BF%9B%E8%A1%8C%E6%97%B6-%E6%8C%81%E7%BB%AD%E7%9C%8B%E6%B6%A8%E4%BB%A5%E5%A4%AA%E5%9D%8A-7ffb991b0cb1)[Trend Research](https://trendresearch.medium.com/?source=post_page---byline--7ffb991b0cb1---------------------------------------)\], وتعود حقوق النشر للمؤلف الأصلي [Trend Research]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسنتعامل مع الأمر بسرعة وفقًا لإجراءاتنا.

- إخلاء مسؤولية: الآراء الواردة في هذا المقال تعبر فقط عن رأي الكاتب ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من هذا المقال إلى لغات مختلفة بواسطة فريق Gate Learn. ما لم يتم الإشارة إلى Gate بشكل محدد، يُحظر نسخ أو توزيع أو سرقة المقال المترجم.

مشاركة

المحتوى

المقالات ذات الصلة

كيفية تخزين ETH?

ما هو Neiro؟ كل ما تحتاج إلى معرفته حول NEIROETH في عام 2025

الإعداد لترقية كانكون: OP مقابل ARB - ما هو الخيار الأفضل؟

أدوات التداول العشرة الأفضل في مجال العملات الرقمية

ما هو الدمج؟