تطور سوق العملات المستقرة في أمريكا اللاتينية: من البقاء إلى النمو

تشهد أمريكا اللاتينية ثورة غير مسبوقة في البنية التحتية المالية، مدفوعة بفشل العملات المحلية. يستعرض هذا التقرير سوق العملات المستقرة في المنطقة بشكل شامل، معتمدًا على بيانات الاقتصاد الكلي، وحركة الأصول على السلسلة، والسياسات التنظيمية بين عامي 2024 و2025. تظهر النتائج أن أمريكا اللاتينية تجاوزت مرحلة الدولرة السلبية الأولى وتتجه بسرعة نحو نظام مالي مدفوع بتقنيات Web3.

على صعيد الاقتصاد الكلي، جعل التضخم البالغ 178% في الأرجنتين وحجم تداول العملات الرقمية الذي بلغ 300 مليار دولار في البرازيل العملات المستقرة أدوات لا غنى عنها للبقاء وتحقيق الكفاءة. أما على المستوى الجزئي، فقد برز جيل جديد من المؤسسات المالية تحت مسمى Crypto Neobank (البنك الرقمي المشفر). وعلى عكس عمالقة التكنولوجيا المالية التقليدية مثل Nubank، تعتمد Crypto Neobanks على شبكات بلا رسوم مثل Plasma المدعومة من Tether وعوائد DeFi لسد الفجوة بين البنوك التقليدية والمضاربة البحتة على العملات الرقمية. ويحدد التقرير الفرصة الكبرى التالية في قطاع العملات الرقمية بأمريكا اللاتينية: كيف يمكن لبنية Web3 التحتية الاستفادة من حجم معاملات يبلغ 1.5 تريليون دولار لإعادة إنتاج—وربما تجاوز—النمو المتسارع في قطاع التكنولوجيا المالية التقليدية.

1. إعادة بناء السرد الكلي

لفهم ديناميكيات سوق أمريكا اللاتينية بعمق، يجب تجاوز الرؤية الغربية التي تركز على الابتكار التقني. في أمريكا اللاتينية، يرتبط صعود العملات المستقرة مباشرةً بعدم التوازن الهيكلي في الاقتصاد الكلي. الدافع الأساسي في المنطقة هو البقاء والكفاءة، واعتماد Web3 يحول الحاجة للبقاء السلبي إلى تقدم مالي استباقي.

1.1 فشل العملة وفقدان مخزن القيمة

يُعد التضخم المحرك الرئيس للدولرة الرقمية في أمريكا اللاتينية، مع الأرجنتين وفنزويلا كنماذج واضحة.

رغم الإصلاحات الاقتصادية الجذرية لإدارة ميلي، لا يزال التضخم السنوي في الأرجنتين عند 178% لعامي 2024–2025، وفقد البيزو 51.6% من قيمته أمام الدولار الأمريكي خلال عام واحد فقط. في هذا السياق، تحولت العملات المستقرة من أدوات استثمارية إلى وحدة حساب فعلية. تظهر بيانات السلسلة أن معاملات العملات المستقرة تشكل 61.8% من حجم التداول في الأرجنتين—وهي نسبة تفوق المعدل العالمي بكثير. الطلب على العملات المستقرة يتفاعل مباشرة مع تحركات الأسعار: عندما يتجاوز سعر الصرف حاجزًا نفسيًا رئيسيًا، تقفز مشتريات العملات المستقرة الشهرية على المنصات إلى أكثر من 10 مليون دولار.

في فنزويلا، ومع استمرار تدهور قيمة البوليفار، أصبحت Tether منتشرة في جميع الأنشطة الاقتصادية اليومية، من التسوق إلى العقارات. وتكشف البيانات عن علاقة عكسية قوية بين سعر الصرف الرسمي وتدفقات العملات الرقمية، حيث توفر العملات المستقرة نظامًا ماليًا موازيًا مستقلًا عن السياسة النقدية الحكومية.

1.2 الاستبعاد المصرفي والفراغ المالي لـ122 مليون بالغ

بعيدًا عن التضخم، يبقى الاستبعاد المالي تحديًا جوهريًا. يوجد في أمريكا اللاتينية 122 مليون بالغ—أي 26% من السكان—لا يمكنهم الوصول إلى الحسابات المصرفية. ويُستبعد هذا الشريحة الضخمة من النظام المصرفي التقليدي بسبب متطلبات الحد الأدنى للرصيد، وتعقيد الإجراءات التنظيمية، والعزلة الجغرافية.

](https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/f2c4935e906e2b8c29b205af3e0fffed49ad2d5e.jpg)

أدى هذا الواقع إلى بروز نماذج مصرفية جديدة. وتُظهر قصة نجاح Nubank فعالية الخدمات المصرفية عبر الهاتف المحمول بدون فروع وبأقل رسوم—حيث اجتذب 122 مليون مستخدم خلال عشر سنوات فقط، وبلغت قيمته السوقية 70 مليار دولار، وغطى 60% من البالغين في البرازيل.

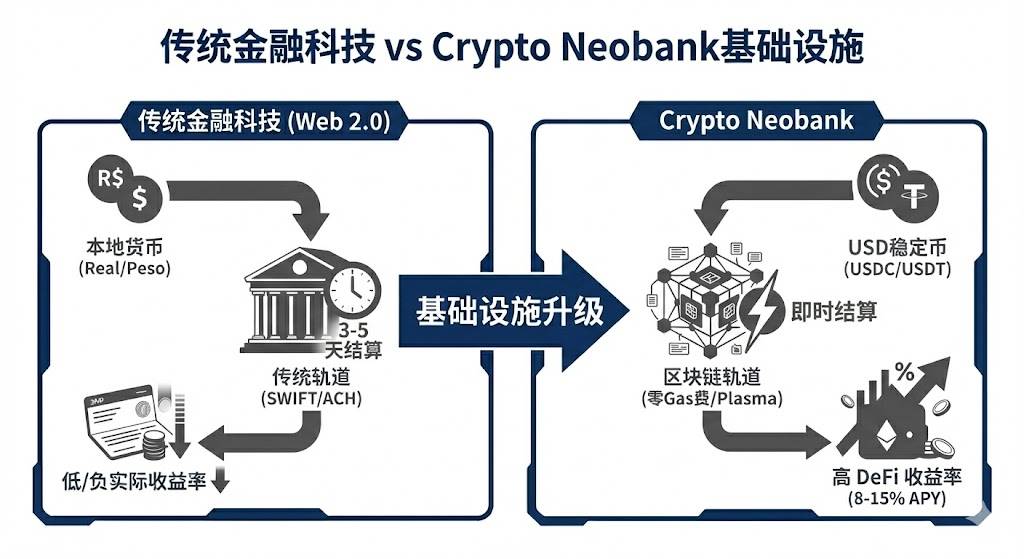

اليوم، تعيد Crypto Neobanks تعريف النموذج. وبينما عالج Nubank مشكلة الوصول، لا تزال الحسابات مقومة بالعملات المحلية، وغالبًا ما تقل عوائد الادخار عن التضخم. في المقابل، تقدم بنوك Web3 الرقمية حسابات عملات مستقرة بالدولار الأمريكي بدون تراخيص مصرفية، ومن خلال التكامل مع DeFi، توفر عوائد سنوية بالدولار الأمريكي تتراوح بين 8 و10%—وهو عرض مغرٍ للغاية للمستخدمين في اقتصادات تعاني من التضخم.

1.3 اقتصاد التحويلات: خفض التكاليف وتعزيز الكفاءة

تعد أمريكا اللاتينية من أكبر مستقبلي التحويلات المالية عالميًا، حيث تتجاوز التدفقات السنوية 160 مليار دولار. غالبًا ما تفرض التحويلات التقليدية عبر الحدود رسومًا تتراوح بين 5 و6% وتستغرق أيامًا للتسوية—ما يؤدي إلى خسارة نحو 10 مليار دولار سنويًا بسبب الرسوم.

في ممر الولايات المتحدة–المكسيك—أكبر قناة تحويلات فردية في العالم—عالجت Bitso أكثر من 6.5 مليار دولار، أي ما يمثل 10% من الإجمالي. يمكن أن تخفض التحويلات المعتمدة على البلوكشين التكاليف إلى دولار واحد أو أقل، وتقلص أوقات التسوية من أيام إلى ثوانٍ. يمثل هذا التحول الكبير في الكفاءة نقطة تحول في المشهد المالي للمنطقة.

2. عمق السوق والنشاط على السلسلة

تشير بيانات 2024–2025 إلى أن أمريكا اللاتينية طورت نمطًا فريدًا لاعتماد العملات الرقمية: معاملات كثيفة، واسعة النطاق، ومؤسساتية بامتياز.

2.1 حجم التداول ومتانة النمو

تشير البيانات المجمعة إلى أنه بين يوليو 2022 ويونيو 2025، سجلت أمريكا اللاتينية حجم تداول عملات رقمية يقارب 1.5 تريليون دولار، مع نمو سنوي بلغ 42.5%. حتى في فترات اضطراب الأسواق العالمية، يظل نمو أمريكا اللاتينية قويًا. ففي ديسمبر 2024، بلغ حجم التداول الشهري مستوى قياسيًا عند 87.7 مليار دولار، ما يؤكد أن النمو مدفوع بالطلب الداخلي، وليس فقط بدورات الأسواق العالمية الصاعدة.

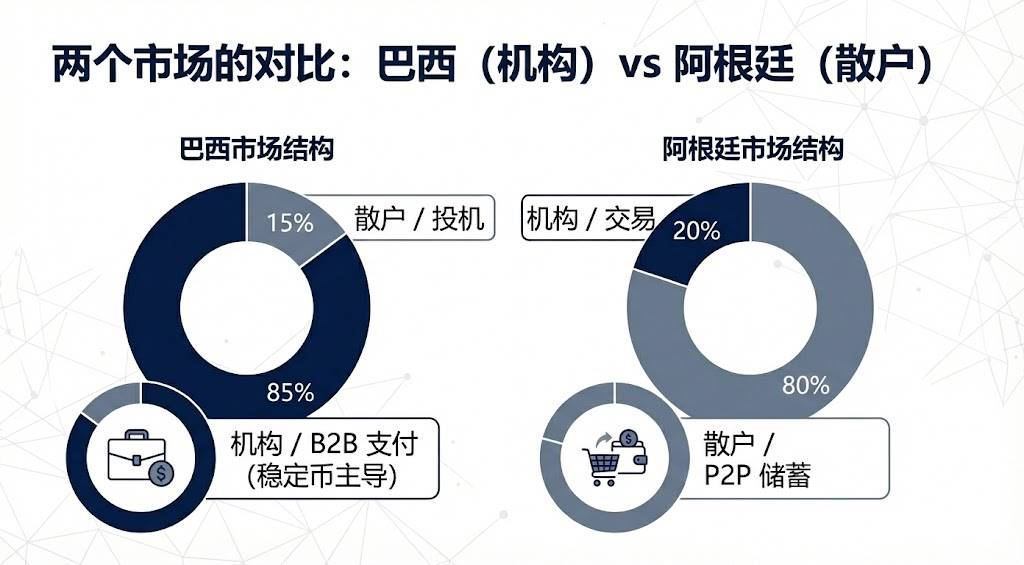

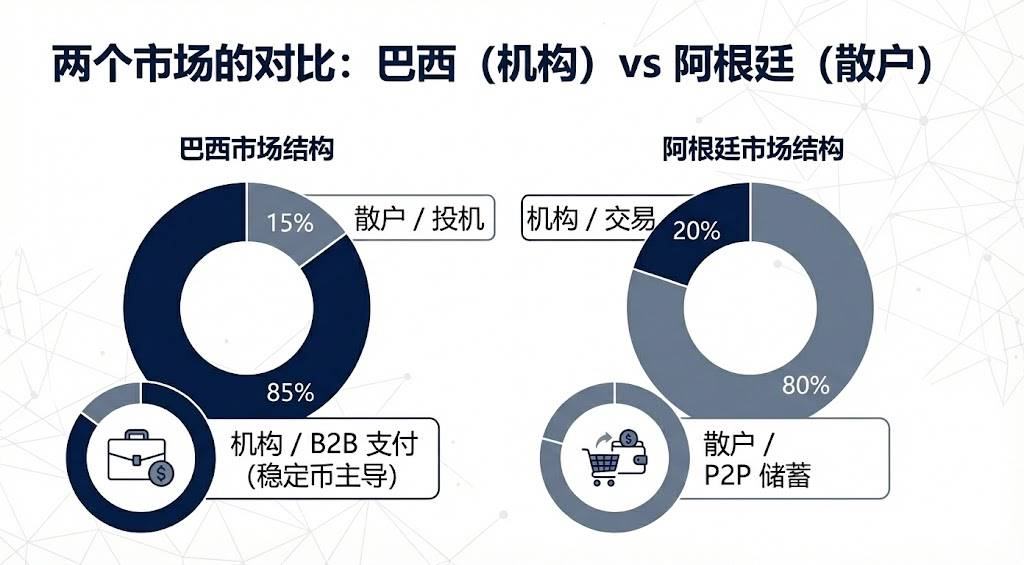

2.2 هيمنة المؤسسات في البرازيل مقابل طفرة التجزئة في الأرجنتين

تختلف هياكل السوق بشكل ملحوظ بين الدول:

تتصدر البرازيل المنطقة، حيث استقبلت قرابة 318.8 مليار دولار من الأصول الرقمية—أي نحو ثلث الإجمالي. وتُظهر بيانات البنك المركزي أن نحو 90% من تدفقات العملات الرقمية تعتمد على العملات المستقرة، ما يبرز الطابع المؤسساتي للسوق البرازيلي: تُستخدم العملات المستقرة أساسًا في المدفوعات المؤسسية، والتسويات عبر الحدود، وإدارة السيولة، وليس في المضاربة التجزئة.

تأتي الأرجنتين في المرتبة الثانية، بحجم تداول يتراوح بين 91.1 و93.9 مليار دولار، مدفوعًا أساسًا بمستخدمي التجزئة الذين يعتمدون على الدولرة الرقمية كوسيلة تحوط يومية ضد التضخم.

2.3 تفضيلات المنصات: سيطرة المنصات المركزية

يعتمد المستخدمون في أمريكا اللاتينية بشكل كبير على المنصات المركزية، حيث يتم 68.7% من التداول عليها—وهي ثاني أعلى نسبة عالميًا.

هذا الاتجاه ذو أهمية استراتيجية لمشاريع Web3 الراغبة في دخول السوق. النهج الأمثل هو الشراكة مع منصات محلية مثل Mercado Bitcoin وBitso، التي توفر قنوات فيات متوافقة وثقة مستخدمين عميقة. ينبغي على Crypto Neobanks التعاون بدلًا من التنافس المباشر على قنوات الإيداع والسحب النقدي، مستفيدة من قواعد المستخدمين الكبيرة لهذه المنصات.

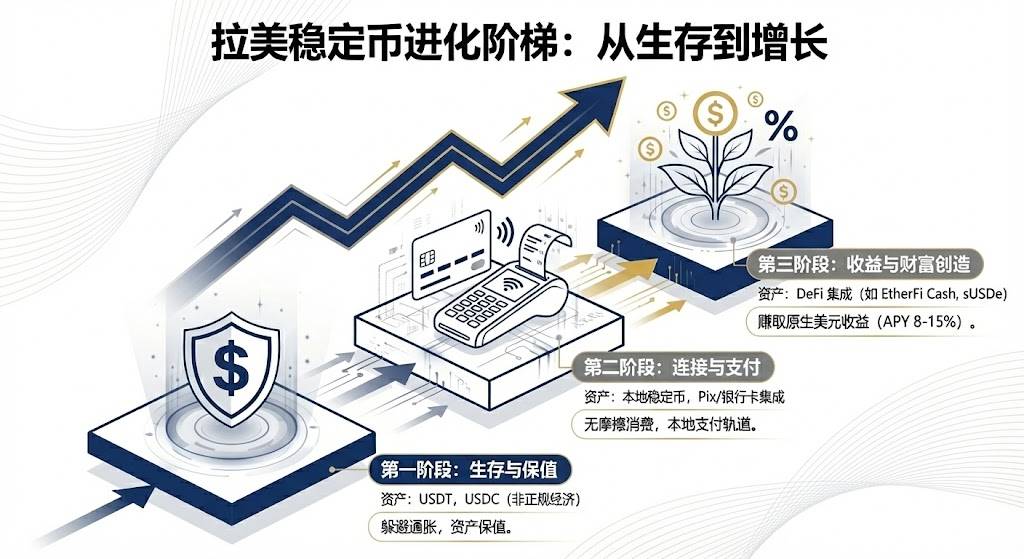

3. تطور الأصول

يضم سوق أمريكا اللاتينية عملات مستقرة عالمية وأصول محلية مبتكرة، ويتحول من حفظ الأصول إلى تنميتها.

3.1 Tether وUSDC: رواد السوق

تحافظ Tether على هيمنتها في الأسواق غير الرسمية وبين الأفراد بفضل أسبقيتها وسيولتها العميقة. في أسواق OTC في فنزويلا والأرجنتين، تُعد Tether وحدة التسعير الأساسية. وتُظهر بيانات الضرائب البرازيلية أن Tether تمثل ثلثي أحجام التداول المصرح بها، ما يجعلها الأداة المفضلة لتجاوز قيود رأس المال بفضل مقاومتها للرقابة وانتشارها الواسع.

أما USDC، فتتوسع بسرعة عبر القنوات المتوافقة. فقد جعلت شراكات Circle مع Mercado Pago وBitso من USDC الأصل المفضل في التسويات المؤسسية، حيث أفادت Bitso أنه بحلول نهاية 2024، أصبحت USDC أكثر الأصول شراءً (24%) متجاوزة Bitcoin.

3.2 العملات المستقرة المحلية كجسور

تكتسب العملات المستقرة المرتبطة بعملات أمريكا اللاتينية المحلية زخمًا في 2024–2025، حيث تعالج الاحتكاك بين أنظمة الدفع المحلية وشبكات البلوكشين.

يُعد إطلاق Mercado Libre لعملة Meli Dólar في البرازيل علامة فارقة، إذ يدمج العملات المستقرة في التسوق اليومي لعشرات الملايين من المستخدمين عبر Mercado Pago، ويستخدم كأداة لاسترداد النقود من البطاقات الائتمانية—ما يقلل الحواجز أمام الدخول. تدعم عملات Num Finance المرتبطة بالبيزو والريال التحكيم بين المنصات والتطبيقات المؤسسية في DeFi، ما يساعد الشركات المحلية على إدارة السيولة على السلسلة دون مخاطر العملة.

3.3 الأصول المدرة للعائد وتكامل DeFi: توجه جديد

هذا هو الاتجاه الجديد في أمريكا اللاتينية. تقدم البنوك التقليدية معدلات فائدة منخفضة على ودائع الدولار، بينما تعيد بنوك Web3 الرقمية، المتكاملة مع بروتوكولات DeFi، تعريف الادخار.

على سبيل المثال، تستخدم EtherFi قيمة إجمالية مقفلة بمليارات الدولارات لإطلاق منتجات بطاقات ائتمان. يمكن للمستخدمين رهن الأصول الرقمية لتحقيق عائد وإنفاقه عبر البطاقة، ما يتيح الاقتراض والإنفاق دون بيع الأصول—وبالتالي الحفاظ على إمكانية الربح مع تلبية احتياجات السيولة.

في البلدان ذات التضخم المرتفع، تقدم العملات المستقرة الاصطناعية بالدولار مثل USDe عوائد أصلية تتراوح بين 10 و15%، ما يجعلها جذابة للغاية. وبالمقارنة مع ودائع Nubank المقومة بالريال، يُعد العائد السنوي بالدولار بنسبة 10% نقطة تحول في منتجات الادخار التقليدية.

4. مسارات وطنية متباينة

أدت الفوارق السياسية والاقتصادية بين دول أمريكا اللاتينية إلى مسارات تطور مختلفة للعملات المستقرة.

4.1 البرازيل: الامتثال يلتقي الابتكار

تُعد البرازيل السوق الأكثر نضجًا والتزامًا في أمريكا اللاتينية. ففي عام 2025، حول مشروع Drex CBDC للبنك المركزي تركيزه إلى القطاع المؤسسي، ما أتاح فرصًا للعملات المستقرة الخاصة في قطاع التجزئة.

في ذلك العام، قدمت البرازيل معدل ضرائب موحدًا على العملات الرقمية ووضحت الوضع القانوني للعملات المستقرة كأصول صرف أجنبي، ما زاد التكاليف لكنه منح القطاع شرعية. ويُعد Neobankless المحلي، المبني على Solana، مثالًا للابتكار، حيث يبسط تعقيد البلوكشين في الواجهة الأمامية ويتكامل مباشرة مع نظام الدفع PIX البرازيلي. يقوم المستخدمون بإيداع الريالات التي تتحول تلقائيًا إلى USDC مدر للعائد—ما يوفر تجربة Web2 مدعومة ببنية Web3، ويتحدى عادات التكنولوجيا المالية التقليدية مباشرة.

4.2 الأرجنتين: مختبر ليبرالي

يعزز سجل مقدمي خدمات الأصول الافتراضية الذي أطلقته إدارة ميلي من متطلبات الامتثال، لكنه يسمح ضمنيًا للعملات المستقرة بالدولار الأمريكي بالمنافسة كعملة. وقد شرعت برامج تسوية الأصول كميات ضخمة من العملات المستقرة التي كانت ضمن السوق الرمادية.

تعالج Lemon Cash مشكلات المدفوعات النهائية ببطاقات الخصم المشفرة، ما يسمح للمستخدمين بتحقيق عائد على USDC وتحويله إلى البيزو فقط عند نقطة البيع. هذا النموذج مثالي في بيئات التضخم المرتفع، إذ يقلل التعرض للعملة المحلية.

4.3 المكسيك وفنزويلا: بين نقيضين

أدى قانون التكنولوجيا المالية في المكسيك وقيود البنك المركزي إلى خلق فجوة بين البنوك وشركات العملات الرقمية. تحولت Bitso وغيرها إلى نموذج B2B، مستخدمة العملات المستقرة كجسور في التحويلات بين الولايات المتحدة والمكسيك، متجاوزة البنوك التقليدية غير الفعالة.

أما في فنزويلا، فمع تجدد العقوبات، تُستخدم Tether حتى في تسويات تصدير النفط. وعلى مستوى التجزئة، تظل منصة Binance للتداول من شخص لشخص المصدر الرئيسي للعملات الأجنبية، مع تفضيل السوق للعملات المستقرة بالدولار الخاصة على العملة الرسمية الفاشلة "بترو".

5. من التمويل التقليدي إلى Crypto Neobank

تقف أمريكا اللاتينية عند نقطة تحول حاسمة، حيث تنتقل من التكنولوجيا المالية التقليدية إلى Crypto Neobank—وهي قفزة ليست فقط تقنية، بل أيضًا في نماذج الأعمال.

5.1 فجوة التقييم وفرص ألفا

تؤكد تقييمات Nubank البالغة 70 مليار دولار وRevolut البالغة 75 مليار دولار جدوى الخدمات المصرفية الرقمية تجاريًا في أمريكا اللاتينية. في المقابل، لا تتجاوز قيمة قطاع Crypto Neobank كاملًا 5 مليار دولار—أي 7% فقط من القيمة السوقية لـNubank.

يمثل ذلك فجوة قيمة كبيرة. إذا استحوذت Crypto Neobanks على 10% فقط من قاعدة مستخدمي Nubank واستفادت من اقتصاديات وحدات متفوقة، يمكن أن ترتفع التقييمات 10–30 مرة.

5.2 بنية الجيل القادم: ثورة بلا رسوم

لطالما شكلت رسوم الغاز عائقًا أمام اعتماد المدفوعات الرقمية. وقد ألغت Plasma ومنتجها الرئيسي Plasma One، المدعوم من Tether، رسوم الغاز على تحويلات Tether—ما أزال أكبر الحواجز النفسية والمالية أمام مدفوعات العملات الرقمية.

في غضون 20 يومًا فقط من الإطلاق، تجاوزت القيمة الإجمالية المقفلة في Plasma خمسة مليارات دولار، ما يثبت أن البنية التحتية المصرفية قادرة على جذب تدفقات رأسمالية سريعة. وقد يصبح هذا النموذج المتكامل "البنية التحتية + البنك الرقمي" هو المعيار الصناعي الجديد.

5.3 اضطراب نموذج الأعمال

تقدم Crypto Neobanks ثلاث مزايا رئيسية على البنوك التقليدية:

- سرعة التسوية: من 3–5 أيام في SWIFT إلى معاملات شبه فورية على البلوكشين.

- عملة الحساب: من العملات المحلية المتدهورة إلى العملات المستقرة بالدولار المقاوم للتضخم.

- مصدر العائد: من هامش الفائدة الصافي إلى مشاركة عوائد بروتوكولات DeFi الأصلية مع المستخدمين.

بالنسبة لمستخدمي أمريكا اللاتينية، لا يقتصر الأمر على تجربة أفضل—بل هو حل أساسي لحماية الأصول.

6. التحديات، استراتيجيات العمل، وآفاق النهاية

6.1 التحديات واستراتيجيات الاختراق

على الرغم من التوقعات القوية، لا تزال إغلاقات الحسابات المصرفية لشركات العملات الرقمية بسبب متطلبات الامتثال مستمرة في المكسيك وكولومبيا. كما أن التجزئة التنظيمية واضحة، وتظل تكاليف الامتثال عبر الحدود مرتفعة.

ينبغي لمشاريع Web3 المستهدفة لأمريكا اللاتينية اتباع استراتيجية مركزة:

- إعطاء الأولوية للبرازيل: مع 31% من حجم سوق العملات الرقمية في أمريكا اللاتينية وبنية تحتية قوية للمدفوعات، البرازيل هي السوق الرئيسية.

- البدء في سوق متخصص: لا تحاول خدمة الجميع دفعة واحدة. اكسب مجتمعًا محددًا أولاً، ثم توسع.

- التسويق الفيروسي: 90% من نمو Nubank كان عبر التوصيات الشفهية. يجب على Crypto Neobanks استخدام الحوافز على السلسلة لدعم النمو الفيروسي على منصات مثل WhatsApp.

6.2 آفاق السوق

وفقًا لهذا التحليل، هذه هي التوقعات لسوق العملات المستقرة على المدى القصير والمتوسط:

- ستحل العملات المستقرة الخاصة محل العملات الرقمية للبنوك المركزية: مع تراجع Drex البرازيلية عن قطاع التجزئة، ستعمل العملات المستقرة الخاصة المتوافقة فعليًا كعملات رقمية رسمية.

- ستصبح الأصول المدرة للعائد تيارًا رئيسيًا: ستواجه العملات المستقرة غير المدرة للعائد منافسة من سندات الخزانة الأمريكية المرمزة وأصول توليد العائد الأخرى. سيفضل مستخدمو أمريكا اللاتينية بشكل متزايد الأصول التي توفر التحوط من التضخم وتحقق عوائد.

- تجزئة السوق: سينقسم السوق إلى معسكرين—سوق أبيض متوافق ومتكامل مع البنوك، وسوق رمادي من شخص لشخص يتقلص لكنه يظل قائمًا.

الخلاصة

يُعد سوق العملات المستقرة في أمريكا اللاتينية ساحة اختبار رائدة عالميًا في التكنولوجيا المالية. هنا، العملات المستقرة ليست رفاهية—بل شريان حياة. من شبكات الأمان الرقمية للأرجنتينيين إلى أدوات التسوية عبر الحدود لعمالقة المال البرازيليين، تعيد العملات المستقرة تشكيل النظام المالي في المنطقة.

مع الأطر التنظيمية الجديدة في 2025 وصعود Crypto Neobanks، تستعد أمريكا اللاتينية لتصبح أول منطقة في العالم تحقق اعتمادًا تجاريًا واسع النطاق للعملات المستقرة. أمام المستثمرين نافذة فرصة لا تتجاوز 12–18 شهرًا. من ينجح في تكرار تجربة مستخدم Nubank على بنية Web3 قبل 2026 سيصبح العملاق القادم بقيمة 100 مليار دولار. السباق بدأ—وأمريكا اللاتينية هي المنجم الذهبي غير المستغل.

بيان:

- تمت إعادة نشر هذا المقال من [TechFlow]. حقوق النشر محفوظة للمؤلف الأصلي [@BlazingKevin_، باحث في Movemaker]. إذا كان لديك أي اعتراض على هذا النشر، يرجى التواصل مع فريق Gate Learn لحل الأمر سريعًا.

- تنويه: الآراء الواردة في هذا المقال تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ بلغات أخرى من قبل فريق Gate Learn. ما لم تتم الإشارة إلى Gate، لا يجوز نسخ أو توزيع أو اقتباس المقالات المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

ما هي العملات المستقرة (Stablecoins)؟

ما هو USDe؟ كشف أساليب الربح المتعددة لـ USDe

USDC ومستقبل الدولار

بوابة البحث: تطور العملات الرقمية: منصة التداول وحجم التداول

عملة مستقرة جديدة لـ Tether USDT0: كيف تختلف عن USDT؟