لماذا تراجعت قيمة Bitcoin قبيل قيام بنك اليابان برفع سعر الفائدة؟

في 15 ديسمبر، تراجع سعر Bitcoin من 90,000 دولار إلى 85,616 دولاراً، مسجلاً انخفاضاً بأكثر من 5% خلال يوم واحد.

لم تحدث أي صدمات كبيرة أو أخبار سلبية في ذلك اليوم، وأظهرت بيانات البلوكشين غياب ضغوط بيع استثنائية. إذا كنت تتابع فقط أخبار العملات الرقمية، فسيصعب عليك إيجاد تفسير منطقي لهذا الهبوط.

في المقابل، سُعر الذهب عند 4,323 دولاراً للأونصة، بانخفاض دولار واحد فقط عن اليوم السابق.

أحد الأصول تراجع بنسبة 5%، بينما بالكاد تحرك الآخر.

إذا كان Bitcoin بالفعل “ذهباً رقمياً”—أداة للتحوط من التضخم وتراجع العملات الورقية—فكان من المفترض أن يتصرف مثل الذهب في أوقات المخاطر. ومع ذلك، فقد بدا أداؤه هذه المرة أقرب إلى أسهم التكنولوجيا عالية البيتا في مؤشر Nasdaq.

ما الذي يقف وراء هذا البيع؟ قد يكون الجواب في طوكيو.

تأثير الفراشة في طوكيو

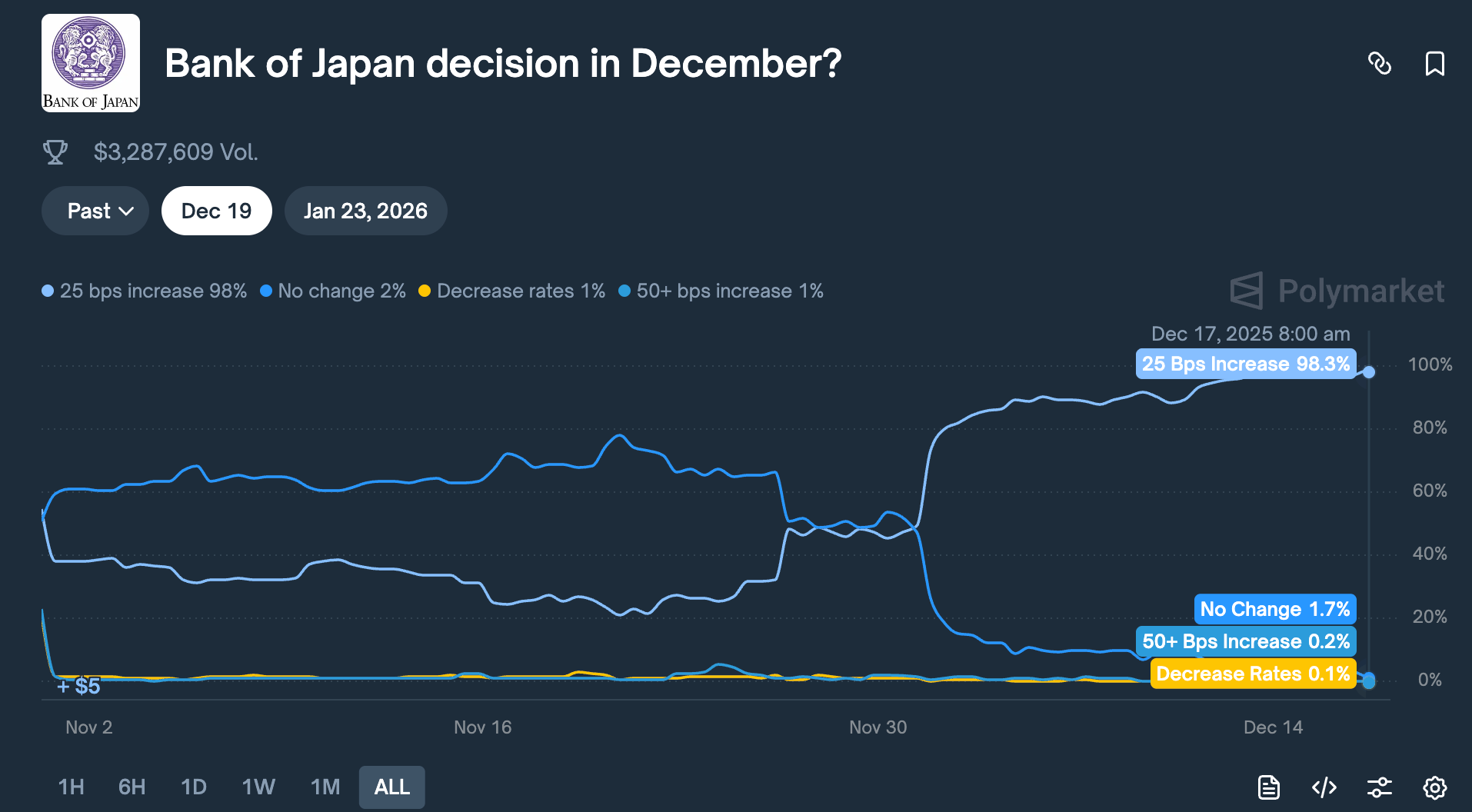

في 19 ديسمبر، يعقد بنك اليابان اجتماعاً للسياسة النقدية. وتتوقع الأسواق رفع سعر الفائدة بمقدار 25 نقطة أساس، ليرتفع المعدل من 0.5% إلى 0.75%.

ورغم أن نسبة 0.75% قد تبدو منخفضة، إلا أنها الأعلى في اليابان منذ ما يقرب من 30 عاماً. وفي منصات التوقع مثل Polymarket، بلغت احتمالية هذا الرفع 98%.

لماذا يمكن أن يتسبب قرار بنك مركزي في طوكيو البعيدة في انخفاض Bitcoin بنسبة 5% خلال 48 ساعة فقط؟

الجواب يكمن في “تجارة الكاري بالين”.

المنطق واضح:

ظلت أسعار الفائدة اليابانية قريبة من الصفر أو سالبة لسنوات، ما جعل الاقتراض بالين شبه مجاني. ونتيجة لذلك، قامت صناديق التحوط العالمية ومديرو الأصول ومكاتب التداول باقتراض مبالغ ضخمة بالين، وتحويلها إلى الدولار الأمريكي، ثم استثمارها في أصول ذات عائد أعلى مثل سندات الخزانة الأمريكية أو الأسهم الأمريكية أو العملات الرقمية.

طالما أن العائد على هذه الأصول يفوق تكلفة الاقتراض بالين، يظل فارق العائد ربحاً صافياً.

هذه الاستراتيجية قائمة منذ عقود وبحجم هائل—يصعب تقديره بدقة. تقديرات متحفظة تضعها عند مئات المليارات من الدولارات؛ ومع المشتقات، يعتقد بعض المحللين أنها قد تبلغ عدة تريليونات.

اليابان أيضاً لها مكانة خاصة:

فهي أكبر حامل أجنبي لسندات الخزانة الأمريكية، بقيمة 1.18 تريليون دولار من السندات الحكومية الأمريكية.

هذا يعني أن التغيرات في تدفقات رأس المال اليابانية تؤثر مباشرة على أهم سوق سندات في العالم—وبالتالي على تسعير كل الأصول ذات المخاطر.

الآن، مع رفع بنك اليابان لسعر الفائدة، تهتز أسس هذه الاستراتيجية.

أولاً، ترتفع تكلفة الاقتراض بالين وتضيق هوامش الأربيتراج. الأهم أن توقعات رفع الفائدة تدفع الين للارتفاع. وبما أن هذه المؤسسات اقترضت بالين وحولته إلى دولارات للاستثمار،

فهي بحاجة الآن إلى بيع الأصول المقومة بالدولار وتحويل العائدات إلى ين لسداد القروض. وكلما زادت قوة الين، زادت كمية الأصول التي يجب بيعها.

هذا “البيع القسري” لا يفرق بين توقيت أو نوع الأصل. الأكثر سيولة وسهولة في التصريف يُباع أولاً.

لذلك غالباً ما يكون Bitcoin، الذي يُتداول على مدار الساعة وعمقه أقل من الأسهم ولا توجد به آليات إيقاف تلقائي، هو أول من يتأثر.

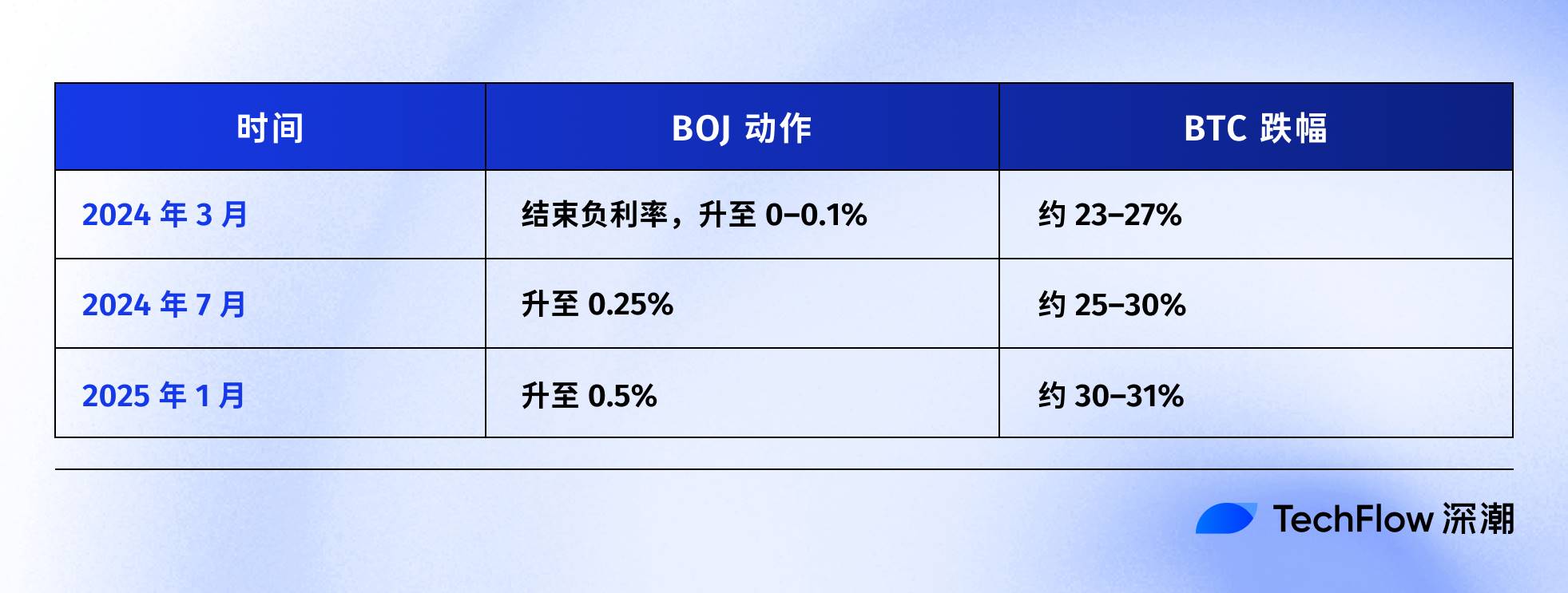

وبمراجعة تاريخ رفع بنك اليابان لأسعار الفائدة مؤخراً، تؤكد البيانات صحة هذه الفرضية:

آخر حالة كانت في 31 يوليو 2024. بعد رفع سعر الفائدة إلى 0.25%، ارتفع الين أمام الدولار من 160 إلى أقل من 140. وتراجع BTC من 65,000 دولار إلى 50,000 دولار خلال أسبوع—أي انخفاض بنسبة 23%—ما أدى إلى فقدان 60 مليار دولار من القيمة السوقية للعملات الرقمية.

ويشير محللو البلوكشين إلى أنه بعد كل واحدة من آخر ثلاث زيادات في سعر الفائدة من بنك اليابان، شهد BTC تراجعات تفوق 20%.

رغم اختلاف التوقيت والحجم الدقيق، إلا أن الاتجاه ثابت للغاية:

في كل مرة يشدد فيها اليابان سياسته النقدية، يكون BTC الأكثر تضرراً.

لهذا أعتقد أن أحداث 15 ديسمبر كانت في جوهرها “استباقاً للسوق”. حتى قبل قرار 19 ديسمبر، كان رأس المال قد بدأ بالخروج بالفعل.

في ذلك اليوم، سجلت صناديق الاستثمار المتداولة في BTC الأمريكية صافي تدفقات خارجة بقيمة 357 مليون دولار—أكبر تدفق خارجي يومي خلال أسبوعين. كما تمت تصفية أكثر من 600 مليون دولار من مراكز الشراء بالهامش في العملات الرقمية خلال 24 ساعة.

غالباً لم يكن ذلك ذعراً فردياً، بل سلسلة من عمليات إغلاق صفقات الأربيتراج.

هل لا يزال Bitcoin ذهباً رقمياً؟

شرحنا آلية تجارة الكاري بالين، لكن يبقى سؤال آخر:

لماذا يكون BTC دائماً أول الأصول المباعة؟

يقال كثيراً إن BTC يتمتع “بسيولة عالية ويُتداول على مدار الساعة”. هذا صحيح، لكنه ليس كل شيء.

السبب الحقيقي هو أنه، خلال العامين الماضيين، تم إعادة تسعير BTC: لم يعد أصلًا بديلاً مستقلاً عن النظام المالي التقليدي—بل أصبح جزءاً من محفظة المخاطر في وول ستريت.

في يناير من العام الماضي، وافقت هيئة الأوراق المالية والبورصات الأمريكية (SEC) على صناديق الاستثمار المتداولة الفورية في Bitcoin—وهو إنجاز انتظرته صناعة العملات الرقمية لعقد كامل. وأصبح بإمكان عمالقة إدارة الأصول مثل BlackRock وFidelity إدراج BTC قانونياً ضمن محافظ العملاء.

تدفقت رؤوس الأموال، لكن معها تغيرت هوية حاملي BTC.

في السابق، كان المشترون من مجتمع العملات الرقمية، والمستثمرين الأفراد، ومكاتب العائلات الجريئة.

أما الآن، فيشمل المشترون صناديق التقاعد، وصناديق التحوط، ونماذج توزيع الأصول، حيث تملك هذه المؤسسات أيضاً الأسهم الأمريكية والسندات والذهب، وتدير ميزانيات المخاطر عبر فئات الأصول.

عندما تحتاج هذه المؤسسات إلى تقليل المخاطر، لا تبيع BTC أو الأسهم فقط—بل تخفض جميع التعرضات بشكل متناسب.

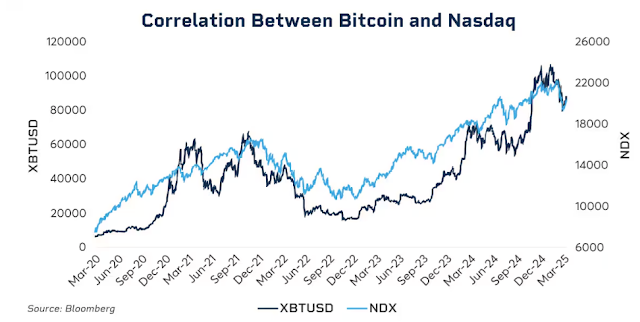

وتظهر البيانات هذا الترابط.

في مطلع 2025، بلغت العلاقة المتحركة لمدة 30 يوماً بين BTC وNasdaq 100 مستوى 0.80—الأعلى منذ 2022. قبل 2020، تراوحت هذه العلاقة بين -0.2 و0.2، أي أنها كانت غير مترابطة فعلياً.

الأهم أن هذه العلاقة ترتفع بشكل حاد في فترات اضطراب السوق.

خلال انهيار مارس 2020 بسبب الجائحة، ورفع الفيدرالي الأمريكي أسعار الفائدة بقوة في 2022، ومخاوف الرسوم الجمركية في مطلع 2025، أصبح ارتباط BTC بالأسهم الأمريكية أقوى مع تصاعد مشاعر تجنب المخاطر.

في أوقات الذعر، لا تميز المؤسسات بين “الأصول الرقمية” و”أسهم التكنولوجيا”—بل تنظر فقط إلى إجمالي التعرض للمخاطر.

وهذا يطرح سؤالاً صعباً: هل لا تزال رواية الذهب الرقمي قائمة؟

على المدى الطويل، منذ 2025، ارتفع الذهب بأكثر من 60%—وهو أفضل عام له منذ 1979—بينما تراجع BTC بأكثر من 30% من ذروته.

كلا الأصلين يُروَّج لهما كوسائل تحوط ضد التضخم وتراجع العملات الورقية، ومع ذلك، تباعد مسارهما تماماً في نفس الظروف الاقتصادية.

هذا لا يعني أن قيمة BTC طويلة الأجل موضع شك—فعائده السنوي المركب خلال خمس سنوات ما يزال يتفوق كثيراً على S&P 500 وNasdaq.

لكن في الوقت الحالي، تغير منطق تسعيره القصير الأجل: أصبح أصلاً عالي التقلب وعالي البيتا، وليس ملاذاً آمناً.

فهم ذلك أساسي لمعرفة كيف يمكن لرفع سعر الفائدة بمقدار 25 نقطة أساس من بنك اليابان أن يؤدي إلى تراجع BTC بآلاف الدولارات في 48 ساعة فقط.

ليس لأن المستثمرين اليابانيين يبيعون BTC؛ بل لأن المؤسسات، مع تضييق السيولة العالمية، تقلل جميع تعرضاتها للمخاطر في وقت واحد—ويظل BTC الحلقة الأكثر تقلباً وسيولة في هذه السلسلة.

ماذا سيحدث في 19 ديسمبر؟

في وقت كتابة هذا المقال، لا يزال هناك يومان على اجتماع بنك اليابان للسياسة النقدية.

لقد قام السوق فعلياً بتسعير رفع الفائدة. ارتفع عائد السندات الحكومية اليابانية لأجل 10 سنوات إلى 1.95%، وهو أعلى مستوى منذ 18 عاماً. وقد استبق سوق السندات بالفعل تشديد السياسة.

إذا كان رفع الفائدة متوقعاً بالكامل، فهل سيحدث صدمة في 19 ديسمبر؟

التاريخ يقول نعم، لكن التأثير يتوقف على خطاب البنك المركزي.

فأثر القرار لا يتعلق بالرقم فقط—بل بالإشارة. لنفس رفع الفائدة بمقدار 25 نقطة أساس، إذا قال محافظ بنك اليابان كازو أويدا: “سوف نقيم التحركات المستقبلية بحذر بناءً على البيانات”، قد تهدأ الأسواق.

أما إذا قال: “تستمر الضغوط التضخمية ومن الممكن تشديد السياسة أكثر”، فقد يؤدي ذلك إلى موجة بيع جديدة.

حالياً، يبلغ معدل التضخم في اليابان نحو 3%، أعلى من هدف بنك اليابان البالغ 2%. ما يقلق السوق ليس هذا الرفع، بل ما إذا كانت اليابان تدخل دورة تشديد مطولة.

إذا حدث ذلك، فقد يستغرق فك تجارة الكاري بالين عدة أشهر، وليس مجرد حدث عابر.

مع ذلك، يرى بعض المحللين أن الوضع مختلف هذه المرة.

أولاً، تحولت المراكز المضاربية على الين من صافي بيع إلى صافي شراء. كان التراجع الحاد في يوليو 2024 جزئياً بسبب مفاجأة السوق—حيث كانت هناك مراكز بيع كبيرة على الين. أما الآن، فقد انعكست المراكز، مما يحد من احتمالات ارتفاع الين المفاجئ.

ثانياً، ارتفعت عوائد السندات الحكومية اليابانية معظم السنة، من 1.1% في البداية إلى ما يقارب 2% الآن. وبمعنى ما، فقد قام السوق “برفع الفائدة فعلياً”، وبنك اليابان يلاحق فقط.

ثالثاً، قام الاحتياطي الفيدرالي الأمريكي مؤخراً بخفض سعر الفائدة بمقدار 25 نقطة أساس، والسيولة العالمية عموماً تتجه للتيسير. اليابان تشدد عكس الاتجاه، لكن إذا بقيت السيولة الدولارية وفيرة، فقد يعوض ذلك جزئياً ضغط الين.

هذه العوامل لا تضمن عدم تراجع BTC، لكنها قد تعني أن أي هبوط سيكون أقل حدة من الحلقات السابقة.

تاريخياً، بعد رفع بنك اليابان لأسعار الفائدة، غالباً ما يسجل BTC قاعه خلال أسبوع إلى أسبوعين، ثم يستقر أو يرتد. إذا تكرر هذا النمط، فقد يكون أواخر ديسمبر إلى أوائل يناير هو أكثر الفترات تقلباً—ولكن أيضاً فرصة محتملة بعد البيع القسري.

مقبول ومتأثر

في المحصلة، سلسلة المنطق واضحة:

رفع سعر الفائدة من بنك اليابان → فك تجارة الكاري بالين → تشديد السيولة العالمية → المؤسسات تقلص المخاطر → بيع BTC كأصل عالي البيتا أولاً.

لم يرتكب BTC أي خطأ في هذه العملية.

بل تم وضعه ببساطة في نهاية سلسلة السيولة الكلية العالمية—وهو موقع لا يمكنه التحكم فيه.

قد لا يعجبك ذلك، لكنه الواقع الجديد في عصر صناديق الاستثمار المتداولة.

قبل 2024، كان سعر BTC يُحدد أساساً بعوامل من داخل سوق العملات الرقمية: دورات التنصيف، بيانات البلوكشين، اتجاهات التداول، والتحديثات التنظيمية. وكانت علاقته بالأسهم والسندات الأمريكية ضعيفة، ما جعله فئة أصول “مستقلة” بحق.

بعد 2024، دخلت وول ستريت على الخط.

يُدار BTC الآن ضمن نفس إطار المخاطر للأسهم والسندات. وتغيرت هيكلية ملكيته ومنطق تسعيره.

قفزت القيمة السوقية لـBTC من عدة مئات من المليارات إلى 1.7 تريليون دولار. لكن هذا جلب أثراً جانبياً: فقد فقد BTC حصانته تجاه الأحداث الكلية.

بيان واحد من الفيدرالي أو قرار من بنك اليابان يمكن أن يحرك سعره بأكثر من 5% خلال ساعات.

إذا كنت تؤمن بسردية “الذهب الرقمي”—أن BTC يوفر الحماية في أوقات الاضطراب—فقد يكون أداء 2025 مخيباً للآمال. فعلى الأقل حالياً، لا يعامله السوق كملاذ آمن.

وربما يكون هذا مجرد اختلال مؤقت. وربما لا يزال تبني المؤسسات في بدايته، ومع استقرار التخصيصات، سيستعيد BTC زخمه. وربما تثبت دورة التنصيف القادمة مرة أخرى تفوق العوامل الداخلية للعملات الرقمية…

حتى ذلك الحين، إذا كنت تحتفظ بـBTC، عليك تقبل هذه الحقيقة:

أنت أيضاً معرض للسيولة العالمية. ما يحدث في قاعة اجتماعات بطوكيو قد يكون له تأثير أكبر على حسابك الأسبوع المقبل من أي مؤشر على البلوكشين.

هذا هو ثمن التحول المؤسسي. وما إذا كان يستحق ذلك أم لا، فهذا قرار فردي.

إخلاء مسؤولية:

- أعيد نشر هذه المقالة من [TechFlow]، وتعود حقوق النشر للمؤلف الأصلي [David]. إذا كنت تعترض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل مع الأمر بأسرع وقت وفقاً للإجراءات ذات الصلة.

- إخلاء مسؤولية: الآراء والمعلومات الواردة في هذه المقالة تخص الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من هذه المقالة إلى لغات مختلفة بواسطة فريق Gate Learn. ما لم يُذكر Gate، لا يجوز لك نسخ أو توزيع أو سرقة المقال المترجم.

مشاركة

المحتوى

المقالات ذات الصلة

أفضل 10 شركات لتعدين البيتكوين

ما هو تعدين BTC؟

ما هو بروتوكول سولف؟ كل ما تحتاج إلى معرفته عن سولفBTC

صناديق الاستثمار المتداولة في Spot Bitcoin: بوابة للاستثمار في العملات المشفرة لرواد الأعمال

ما هي بيتكوين؟