#GlobalRate-CutExpectationsCoolOff

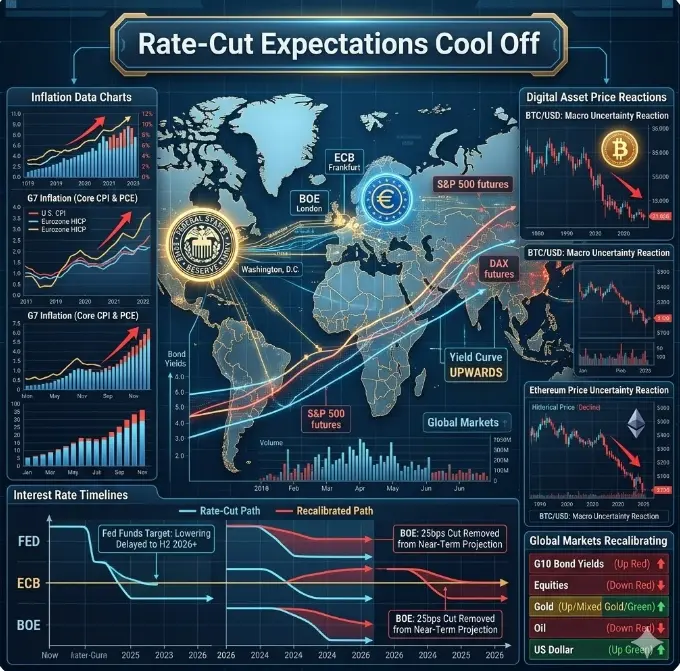

لقد غيرت الأسواق المالية العالمية مؤخرًا توقعاتها بشأن سياسة أسعار الفائدة حيث أن البيانات الاقتصادية الجديدة قللت من احتمالية خفض الأسعار الوشيك من قبل البنوك المركزية. بعد فترة أظهرت فيها التضخم علامات على التباطؤ وارتخاء أسواق العمل، كان المستثمرون قد أدرجوا في توقعاتهم العديد من خفض الأسعار من قبل البنوك المركزية الكبرى — بما في ذلك الاحتياطي الفيدرالي والبنك المركزي الأوروبي وغيرها. ومع ذلك، تشير أحدث المؤشرات الاقتصادية الكلية والإشارات السياسية إلى أن تلك التوقعات يتم إعادة ضبطها الآن، مما يؤدي إلى "هدوء في توقعات خفض الأسعار" عبر الأسواق العالمية.

لماذا تبرد توقعات خفض الأسعار

ينبع هذا التحول من مزيج من القراءات الاقتصادية الأقوى من المتوقع في مناطق رئيسية:

بيانات التضخم المرنة

ظلت قراءات التضخم الأخيرة لمؤشر أسعار المستهلك (CPI) ومؤشر نفقات الاستهلاك الشخصي (PCE) في الولايات المتحدة وأوروبا أكثر عنادًا مما كانت تأمل الأسواق. حتى مع تراجع ضغوط الأسعار من أعلى مستوياتها لسنوات متعددة، استمرت مكونات التضخم الأساسية — خاصة خدمات الإسكان والتكاليف السكنية — في المفاجأة إلى الأعلى. هذا يقلل من الحاجة الملحة لصانعي السياسات لخفض أسعار الفائدة.

مؤشرات التوظيف القوية

ظل سوق العمل قويًا في العديد من الاقتصادات المتقدمة. على الرغم من أن بعض التقارير أظهرت تباطؤًا طفيفًا، إلا أن معدلات البطالة ظلت قريبة من أدنى مستوياتها الدورية، مما يدعم الإنفاق الاستهلاكي والنمو الاقتصادي. عندما يظل التوظيف قويًا، عادةً ما تتجنب البنوك المركزية خفض الأسعار مبكرًا خوفًا من إعادة إشعال ضغوط التضخم.

ظروف الائتمان والإنفاق الاستهلاكي

تشير طلبات الائتمان واستطلاعات الإقراض المصرفي إلى أن ظروف الائتمان لا تتراخى بسرعة. ومع استمرار الإنفاق الاستهلاكي، فإن ذلك يوحي بأن الطلب الإجمالي لا يزال صحيًا — وهو سبب آخر قد يدفع صانعي السياسات إلى تأخير إجراءات التيسير.

التباينات بين البنوك المركزية

من الجدير بالذكر أنه بينما بدأت البنوك المركزية في الأسواق الناشئة في خفض أسعار الفائدة بشكل معتدل مع اقتراب التضخم من الأهداف، تتخذ البنوك المركزية في الأسواق المتقدمة موقفًا أكثر حذرًا. على سبيل المثال، استمر خطاب الاحتياطي الفيدرالي — الذي يؤكد على الصبر واعتماده على البيانات — في تثبيط الرهانات على التيسير الحاد.

رد فعل السوق: إعادة التسعير في الوقت الحقيقي

كان رد الفعل الفوري في الأسواق العالمية واضحًا عبر فئات الأصول الرئيسية:

ارتفاع عوائد السندات: تم تسعير توقعات خفض الأسعار بشكل كبير في أسواق السندات خلال الأشهر الأخيرة. مع تراجع التوقعات، ارتفعت عوائد سندات الخزانة لمدة 2 و10 سنوات، مما يعكس انخفاض احتمالية التيسير الفوري من قبل الاحتياطي الفيدرالي.

استراحة في الأسهم: ارتفعت الأصول عالية المخاطر مثل الأسهم والعملات المشفرة عندما زادت توقعات خفض الأسعار. ولكن مع إعادة ضبط الأسواق، تراجعت بعض تلك المكاسب، خاصة في القطاعات الحساسة لأسعار الفائدة مثل التكنولوجيا.

تقلبات العملات الأجنبية: أظهرت العملات التي يُنظر إليها على أنها "صفقات حمل" أو المرتبطة باقتصادات ذات عوائد أعلى قوة، حيث يقلل المتداولون من رهاناتهم على انخفاض المعدلات العالمية.

وفقًا لـ Dragon Fly Official، يعكس هذا إعادة التسعير فهمًا أكثر دقة للأساسيات الكلية. تعلم السوق أن التضخم، رغم تراجعه عن مستويات الأزمة، لم يصل بعد إلى مستويات تضمن استدامة التيسير السياسي. ونتيجة لذلك، فإن احتمالية حدوث خفض أسعار متعددة في عام 2026 — التي كانت متوقعة على نطاق واسع — قد تقل بشكل كبير الآن.

التداعيات على العملات الرقمية والأصول عالية المخاطر

في سياق الأصول الرقمية، تهم توقعات التبريد لخفض الأسعار لأنها:

انخفاض علاوة السيولة: غالبًا ما ترتفع العملات المشفرة خلال فترات السيولة الوفيرة. مع تأجيل خفض الأسعار، قد يظل رأس المال عالي المخاطر أكثر انتقائية.

الارتباط بالأسهم: أظهرت أسواق العملات المشفرة ارتباطًا أقوى مع الأسهم الأمريكية في الدورات الأخيرة. مع تعديل الأسهم لأسعار السوق الجديدة، قد تواجه العملات المشفرة أيضًا فترات جانبية أو تصحيحية.

تحول في المزاج الكلي: يميل مزاج المستثمرين إلى تفضيل الأصول عالية المخاطر عندما تنخفض العوائد الحقيقية. إذا استقرت العوائد أو ارتفعت بشكل معتدل، فقد تتصاعد عمليات التحول بعيدًا عن المخاطر.

ومع ذلك، من المهم أن ندرك أن الأسواق ديناميكية. حتى مع تبريد التوقعات الآن، قد يؤدي تباطؤ اقتصادي مستقبلي أو تراجع التضخم مجددًا إلى إعادة التركيز على تسعير خفض الأسعار.

ما الذي يجب مراقبته بعد ذلك

يسلط Dragon Fly Official الضوء على عدة نقاط بيانات وأحداث رئيسية قد تؤثر على المرحلة التالية من توقعات السياسة النقدية:

إصدارات مؤشر أسعار المستهلك (CPI) وPCE القادمة للولايات المتحدة ومنطقة اليورو

محاضر اجتماعات البنوك المركزية وخطب صانعي السياسات الرئيسيين

مؤشرات سوق العمل وثقة المستهلك

دراسات نمو الائتمان وظروف الإقراض

ستكون هذه المقاييس حاسمة في تقييم ما إذا كانت توقعات خفض الأسعار ستستقر، أو تستمر في التبريد، أو تنعكس في النهاية.

الملخص

التبريد الأخير في توقعات خفض الأسعار على مستوى العالم ليس بالضرورة سلبيًا لجميع الأسواق، لكنه إشارة إلى أن المستثمرين يعيدون تقييم وتيرة واحتمالية التيسير النقدي. يعكس هذا التعديل البيانات الاقتصادية الأساسية الأقوى والرسائل الحذرة من البنوك المركزية — خاصة في الأسواق المتقدمة. مع تطور الخلفية الكلية، ستستمر الأسواق في موازنة النمو والتضخم ومخاطر السياسة.

حتى الآن، تحولت السردية من "التيسير الوشيك" إلى "اعتماد على البيانات والصبر" — وقد يكون هذا التحول هو السمة المميزة للدورة الحالية.

لقد غيرت الأسواق المالية العالمية مؤخرًا توقعاتها بشأن سياسة أسعار الفائدة حيث أن البيانات الاقتصادية الجديدة قللت من احتمالية خفض الأسعار الوشيك من قبل البنوك المركزية. بعد فترة أظهرت فيها التضخم علامات على التباطؤ وارتخاء أسواق العمل، كان المستثمرون قد أدرجوا في توقعاتهم العديد من خفض الأسعار من قبل البنوك المركزية الكبرى — بما في ذلك الاحتياطي الفيدرالي والبنك المركزي الأوروبي وغيرها. ومع ذلك، تشير أحدث المؤشرات الاقتصادية الكلية والإشارات السياسية إلى أن تلك التوقعات يتم إعادة ضبطها الآن، مما يؤدي إلى "هدوء في توقعات خفض الأسعار" عبر الأسواق العالمية.

لماذا تبرد توقعات خفض الأسعار

ينبع هذا التحول من مزيج من القراءات الاقتصادية الأقوى من المتوقع في مناطق رئيسية:

بيانات التضخم المرنة

ظلت قراءات التضخم الأخيرة لمؤشر أسعار المستهلك (CPI) ومؤشر نفقات الاستهلاك الشخصي (PCE) في الولايات المتحدة وأوروبا أكثر عنادًا مما كانت تأمل الأسواق. حتى مع تراجع ضغوط الأسعار من أعلى مستوياتها لسنوات متعددة، استمرت مكونات التضخم الأساسية — خاصة خدمات الإسكان والتكاليف السكنية — في المفاجأة إلى الأعلى. هذا يقلل من الحاجة الملحة لصانعي السياسات لخفض أسعار الفائدة.

مؤشرات التوظيف القوية

ظل سوق العمل قويًا في العديد من الاقتصادات المتقدمة. على الرغم من أن بعض التقارير أظهرت تباطؤًا طفيفًا، إلا أن معدلات البطالة ظلت قريبة من أدنى مستوياتها الدورية، مما يدعم الإنفاق الاستهلاكي والنمو الاقتصادي. عندما يظل التوظيف قويًا، عادةً ما تتجنب البنوك المركزية خفض الأسعار مبكرًا خوفًا من إعادة إشعال ضغوط التضخم.

ظروف الائتمان والإنفاق الاستهلاكي

تشير طلبات الائتمان واستطلاعات الإقراض المصرفي إلى أن ظروف الائتمان لا تتراخى بسرعة. ومع استمرار الإنفاق الاستهلاكي، فإن ذلك يوحي بأن الطلب الإجمالي لا يزال صحيًا — وهو سبب آخر قد يدفع صانعي السياسات إلى تأخير إجراءات التيسير.

التباينات بين البنوك المركزية

من الجدير بالذكر أنه بينما بدأت البنوك المركزية في الأسواق الناشئة في خفض أسعار الفائدة بشكل معتدل مع اقتراب التضخم من الأهداف، تتخذ البنوك المركزية في الأسواق المتقدمة موقفًا أكثر حذرًا. على سبيل المثال، استمر خطاب الاحتياطي الفيدرالي — الذي يؤكد على الصبر واعتماده على البيانات — في تثبيط الرهانات على التيسير الحاد.

رد فعل السوق: إعادة التسعير في الوقت الحقيقي

كان رد الفعل الفوري في الأسواق العالمية واضحًا عبر فئات الأصول الرئيسية:

ارتفاع عوائد السندات: تم تسعير توقعات خفض الأسعار بشكل كبير في أسواق السندات خلال الأشهر الأخيرة. مع تراجع التوقعات، ارتفعت عوائد سندات الخزانة لمدة 2 و10 سنوات، مما يعكس انخفاض احتمالية التيسير الفوري من قبل الاحتياطي الفيدرالي.

استراحة في الأسهم: ارتفعت الأصول عالية المخاطر مثل الأسهم والعملات المشفرة عندما زادت توقعات خفض الأسعار. ولكن مع إعادة ضبط الأسواق، تراجعت بعض تلك المكاسب، خاصة في القطاعات الحساسة لأسعار الفائدة مثل التكنولوجيا.

تقلبات العملات الأجنبية: أظهرت العملات التي يُنظر إليها على أنها "صفقات حمل" أو المرتبطة باقتصادات ذات عوائد أعلى قوة، حيث يقلل المتداولون من رهاناتهم على انخفاض المعدلات العالمية.

وفقًا لـ Dragon Fly Official، يعكس هذا إعادة التسعير فهمًا أكثر دقة للأساسيات الكلية. تعلم السوق أن التضخم، رغم تراجعه عن مستويات الأزمة، لم يصل بعد إلى مستويات تضمن استدامة التيسير السياسي. ونتيجة لذلك، فإن احتمالية حدوث خفض أسعار متعددة في عام 2026 — التي كانت متوقعة على نطاق واسع — قد تقل بشكل كبير الآن.

التداعيات على العملات الرقمية والأصول عالية المخاطر

في سياق الأصول الرقمية، تهم توقعات التبريد لخفض الأسعار لأنها:

انخفاض علاوة السيولة: غالبًا ما ترتفع العملات المشفرة خلال فترات السيولة الوفيرة. مع تأجيل خفض الأسعار، قد يظل رأس المال عالي المخاطر أكثر انتقائية.

الارتباط بالأسهم: أظهرت أسواق العملات المشفرة ارتباطًا أقوى مع الأسهم الأمريكية في الدورات الأخيرة. مع تعديل الأسهم لأسعار السوق الجديدة، قد تواجه العملات المشفرة أيضًا فترات جانبية أو تصحيحية.

تحول في المزاج الكلي: يميل مزاج المستثمرين إلى تفضيل الأصول عالية المخاطر عندما تنخفض العوائد الحقيقية. إذا استقرت العوائد أو ارتفعت بشكل معتدل، فقد تتصاعد عمليات التحول بعيدًا عن المخاطر.

ومع ذلك، من المهم أن ندرك أن الأسواق ديناميكية. حتى مع تبريد التوقعات الآن، قد يؤدي تباطؤ اقتصادي مستقبلي أو تراجع التضخم مجددًا إلى إعادة التركيز على تسعير خفض الأسعار.

ما الذي يجب مراقبته بعد ذلك

يسلط Dragon Fly Official الضوء على عدة نقاط بيانات وأحداث رئيسية قد تؤثر على المرحلة التالية من توقعات السياسة النقدية:

إصدارات مؤشر أسعار المستهلك (CPI) وPCE القادمة للولايات المتحدة ومنطقة اليورو

محاضر اجتماعات البنوك المركزية وخطب صانعي السياسات الرئيسيين

مؤشرات سوق العمل وثقة المستهلك

دراسات نمو الائتمان وظروف الإقراض

ستكون هذه المقاييس حاسمة في تقييم ما إذا كانت توقعات خفض الأسعار ستستقر، أو تستمر في التبريد، أو تنعكس في النهاية.

الملخص

التبريد الأخير في توقعات خفض الأسعار على مستوى العالم ليس بالضرورة سلبيًا لجميع الأسواق، لكنه إشارة إلى أن المستثمرين يعيدون تقييم وتيرة واحتمالية التيسير النقدي. يعكس هذا التعديل البيانات الاقتصادية الأساسية الأقوى والرسائل الحذرة من البنوك المركزية — خاصة في الأسواق المتقدمة. مع تطور الخلفية الكلية، ستستمر الأسواق في موازنة النمو والتضخم ومخاطر السياسة.

حتى الآن، تحولت السردية من "التيسير الوشيك" إلى "اعتماد على البيانات والصبر" — وقد يكون هذا التحول هو السمة المميزة للدورة الحالية.