التداول

أساسي

العقود الآجلة

العقود الآجلة

مئات العقود تتم تسويتها بـ USDT أو BTC

TradFi

الذهب

تداول الأصول المالية التقليدية العالمية باستخدام USDT في مكان واحد

الخیارات المتاحة

Hot

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

انطلاقة العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

شارك في الفعاليات لربح مكافآت سخية

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

اكسب

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

منصة الإطلاق

كن من الأوائل في الانضمام إلى مشروع التوكن الكبير القادم

نقاط Alpha

تداول الأصول على السلسلة واستمتع بمكافآت التوزيع المجاني!

نقاط العقود الآجلة

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

الاستثمار

الربح البسيط

اكسب فوائد من الرموز المميزة غير المستخدمة

الاستثمار التلقائي

استثمر تلقائيًا على أساس منتظم

الاستثمار المزدوج

اشترِ بسعر منخفض وبِع بسعر مرتفع لتحقيق أرباح من تقلبات الأسعار

التخزين الناعم

اكسب مكافآت مع التخزين المرن

استعارة واقتراض العملات

0 Fees

ارهن عملة رقمية واحدة لاقتراض عملة أخرى

مركز الإقراض

منصة الإقراض الشاملة

مركز ثروة VIP

إدارة الثروات المخصصة تمكّن نمو أصولك

إدارة الثروات الخاصة من

إدارة أصول مخصصة لتنمية أصولك الرقمية

الصندوق الكمي

يساعدك فريق إدارة الأصول المحترف على تحقيق الأرباح بسهولة

التكديس

قم بتخزين العملات الرقمية للحصول على أرباح في منتجات إثبات الحصة

الرافعة المالية الذكية

New

لا تتم التصفية القسرية قبل تاريخ الاستحقاق، مما يتيح تحقيق أرباح باستخدام الرافعة المالية دون قلق

سكّ GUSD

استخدم USDT/USDC لسكّ GUSD للحصول على عوائد بمستوى الخزانة

المزيد

المواضيع الرائجة

عرض المزيد356.95K درجة الشعبية

105.67K درجة الشعبية

201.83K درجة الشعبية

10.96M درجة الشعبية

20.42K درجة الشعبية

Gate Fun الساخن

عرض المزيد- القيمة السوقية:$2.41Kعدد الحائزين:10.00%

- القيمة السوقية:$0.1عدد الحائزين:10.00%

- القيمة السوقية:$0.1عدد الحائزين:10.00%

- القيمة السوقية:$2.42Kعدد الحائزين:10.00%

- القيمة السوقية:$0.1عدد الحائزين:10.00%

تثبيت

6 أسهم طاقة تدفع لنا حتى 14.8% (فوضى الشرق الأوسط أم لا)

“توقف.” صرخت بها مع لمحة من الاشمئزاز. لم أضطر حتى إلى تبادل النظرات مع مدربي المساعد — كنا على نفس الصفحة.

لقد شاهدنا للتو ثاني تسديدة هوائية ثلاثية في الشوط الثاني.

“ادخل هناك من أجل ريس.”

هز ريس كتفيه وركض خارج الملعب. أمسكت به بمحبة من كتفيه. “مرحبًا يا صديقي — هل تعرف لماذا أنت خارج?”

احصل على أخبار سوق الأسهم والتنبيهات:

اشترك الآن

أومأ برأسه ببطء. “لأن… أنا… أطلقت… ثلاثية…”

“وماذا قلت للتو في التجمع؟”

“…لا…تطلق…ثلاثيات.”

لطفت عليه بالكتف. عاد ريس إلى الملعب خلال دقيقتين. لكن كان لزامًا علي أن أوضح النقطة.

نحن ليس لاعبي ثلاثيات في عمر الحادية عشرة. إنهم صلوات، وليس رميات.

يا للدهشة، نحن محظوظون أن ننجح في تنفيذ الليابات أكثر من نصف الوقت. ومن هنا هدفنا. نحرك الكرة، نعمل على اقتراب من السلة على الأقل لديه فرصة في التسجيل.

إذا كان هذا يعمل مع لاعبي كرة السلة في عمر الحادية عشرة، فلماذا يرفع المستثمرون في الستين والسبعين من أعمارهم رميات استثمارية بلا أمل في النجاح؟

نحن المعارضون الحذرون سنأخذ عوائد “اللياب” السخية طوال اليوم. الجسور التي تدفع لنا 6.1% إلى 14.8% بغض النظر عما إذا كان سعر النفط عند 50 دولارًا أو 100 دولار — هذه هي لياباتنا.

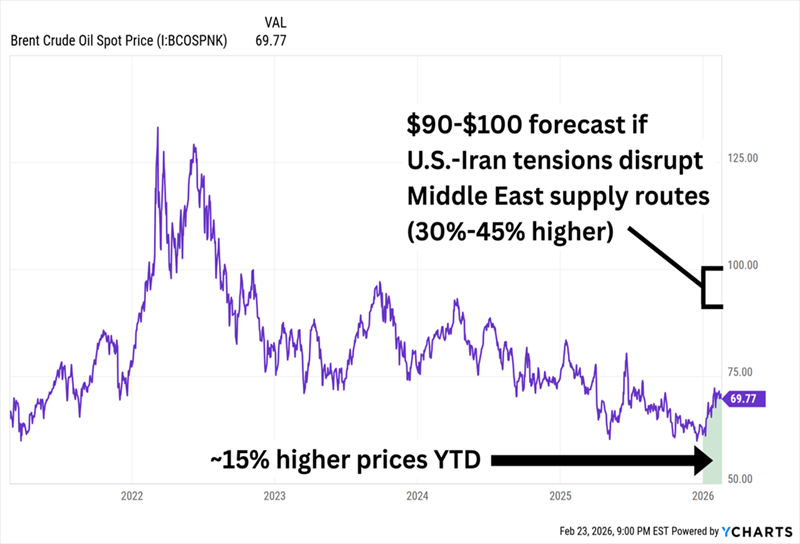

النفط الآن في حالة حارة جدًا. أسعار النفط كانت تتجه شمالًا طوال العام — دولار ضعيف، خفض إنتاج أوبك+، التدخل العسكري الأمريكي في فنزويلا. واحتمال الصراع مع إيران قد يثير المزيد من الارتفاعات من هنا.

النفط قد يربح ضعف ما هو عليه إذا اشتعلت الأمور بين أمريكا وإيران

وهذا بالضبط سبب رغبة الجميع في إطلاق الرميات الثلاثية.

بالطبع، يمكننا ملاحقة صفقة إيران. شركة نوردك أمريكان تانكرز (NAT) قفزت بأكثر من 40% هذا العام فقط على ارتفاع أسعار الشحن. كما أنها تدفع توزيعات أرباح كبيرة. لكن تلك المدفوعات متغيرة. تتغير بشكل كبير لدرجة أننا لا نستطيع التخطيط للتقاعد بناءً عليها.

وقد تنهار الأسهم مرة أخرى إذا هدأ الوضع في الشرق الأوسط.

هذه رمية ثلاثية بأموال التقاعد. أفضل أن أركز على الليابات السهلة.

لذا، دعونا نلقي نظرة على “جامعي الرسوم” في خط الأنابيب — الشركات التي تتقاضى أجرًا ببساطة مقابل تدفق النفط والغاز عبر بنيتها التحتية. لا يهمهم سعر البرميل. إنهم فقط يجمعون الرسوم. سنبدأ بأثنين من أعرق الشركات في المجال.

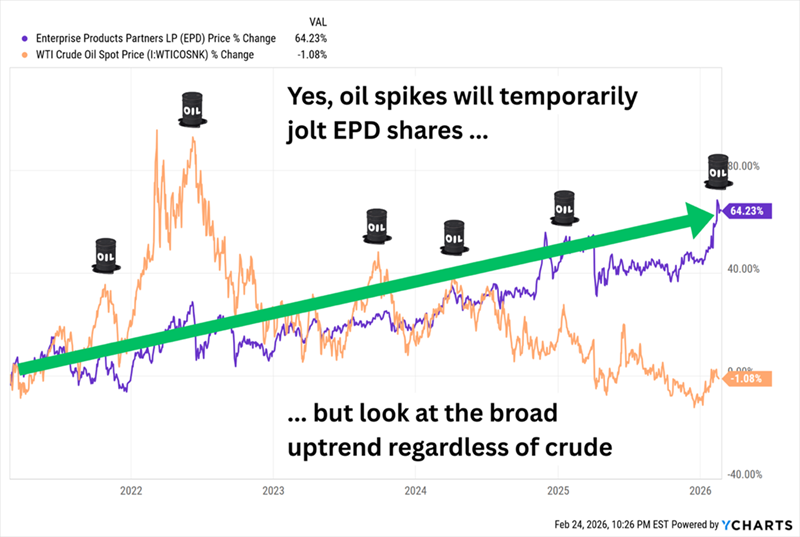

شراكة منتجات المؤسسات LP (EPD، عائد توزيع 6.1%) لديها أكثر من 50,000 ميل من خطوط الأنابيب، وأكثر من 300 مليون برميل من سعة تخزين السوائل، و26 منشأة فصل، و20 رصيفًا عميقًا. وعلى الرغم من أنها ليست رسميًا “شركة توزيع أرباح” (لأنها لا تنتمي إلى مؤشر S&P 500)، إلا أنها تفخر بـ 27 زيادة سنوية متتالية في التوزيعات. ومع عائد يزيد عن 6%، فهي واحدة من أكثر الأعضاء سخاءً في فئة التوزيعات.

هل تساعد أسعار النفط المرتفعة مثل EPD؟ أحيانًا. جامعو الرسوم لا يوجدون في فقاعة، وخطوط الأنابيب (بما في ذلك EPD) انضمت إلى ارتفاع قطاع الطاقة في 2026. لكن من الواضح أن شركة منتجات المؤسسات لا تحتاج إلى سوق صاعدة للنفط لإسعادك.

EPD حققت مكاسب مستقرة بشكل رئيسي وسط تراجعات متقلبة في النفط

بالإضافة إلى ذلك، فإن EPD لم يمر إلا أسابيع قليلة على تقرير الربع الرابع الذي فاق التوقعات، حيث سجلت أرقامًا قياسية في حجم معالجة الغاز الطبيعي، وحجم فصل NGL، وإجمالي حجم خطوط الأنابيب، وحققت تدفق نقدي معدل قياسي من العمليات للسنة الكاملة 2025.

لماذا أحبها الآن: لقد كانت EPD نشطة جدًا. حولت مؤخرًا خط أنابيب سيمينول إلى خدمة النفط الخام (مما أتاح لها الاستفادة الآن بعد أن تتولى خط أنابيب Bahia NGL الجديد نقل السوائل من بيرميان)، وقالت إن استحواذها في أغسطس 2025 على أصول أوكسيدنتال بتروليوم (OXY) يدر “مشاريع نمو إضافية ‘مرفقة’”.

ثم هناك نقل الطاقة LP (ET، عائد توزيع 7.1%)، لاعب كبير آخر في بنية الطاقة التحتية. يتميز بـ حوالي 140,000 ميل من خطوط الأنابيب التي تنقل الغاز الطبيعي (~107,000 ميل)، النفط الخام (~18,000 ميل)، NGLs (~5,700 ميل)، والمنتجات المكررة (~3,760 ميل). تشمل أصوله أكثر من 70 منشأة لمعالجة ومعالجة الغاز الطبيعي، و 73 مليون برميل من سعة تخزين النفط، و 35 محطة تسويق للمنتجات المكررة بسعة تخزين تصل إلى 8 ملايين برميل، وحصص في عمليات أخرى، ومرفق تصدير غاز طبيعي مسال كبير يتطور في لويزيانا.

لماذا أحبها الآن: بكلمات قليلة؟ طفرة الذكاء الاصطناعي. ذكرت في سبتمبر أن “ET قال إنه تلقى طلبات للربط بأكثر من 60 محطة طاقة في 14 ولاية لاتصالات جديدة، وطلبات للربط بحوالي 200 مركز بيانات في 15 ولاية عبر نطاق ET.” يتقدم الأمر. بعد شهرين، وقع اتفاقية لمدة 20 عامًا مع شركة إنرجي (ETR) التابعة لولاية لويزيانا. وفي يناير، بدأ ET بتوصيل الغاز الطبيعي إلى أول ثلاث مراكز بيانات لـ أوراكل (ORCL).

ورغم أن ET قد لا يكون في منطقة النخبة، إلا أنه يرفع توزيعاته بشكل مستمر على أساس ربع سنوي منذ 2021. أليس ذلك موثوقية؟

ET يواصل الضغط التصاعدي على المدفوعات، ربعًا بعد ربع

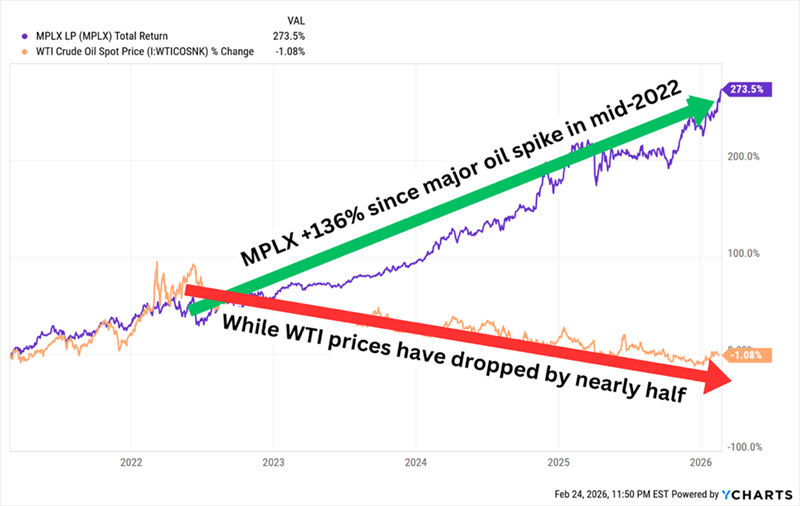

MPLX LP (MPLX، عائد توزيع 7.3%) أُنشئت في 2012 لتمتلك أصول ميدستريم لشركة ماراثون بتروليوم (MPC). تعمل MPLX عبر قسمين — لوجستيات النفط الخام والمنتجات، وخدمات الغاز الطبيعي وNGL — لكن تلك الأقسام تشمل خطوط أنابيب، مصافي، أنظمة جمع ومعالجة NGL، منشآت فصل NGL، كهوف تخزين، مزارع خزان، سفن محركية وبارجات، وأصول مشتركة مع MPC.

نمت التوزيعات السنوية منذ أن تم فصلها، وتحسنت بأرقام مزدوجة كل عام منذ انخفاض كوفيد.

لماذا أحبها الآن: من المتوقع أن تدخل عدة مشاريع نمو لـ MPLX هذا العام، بما في ذلك خطوط أنابيب بلاك كومب وبي رنر ومصنع هارموني كريك III. لكن MPLX كائن بحري عملي جدًا — مع أذرع في كل شيء تقريبًا — بحيث لا يسبب محفز واحد ارتفاعًا مفاجئًا. بدلاً من ذلك، يحقق MPLX نتائج فردية ومضاعفات، وهو ما يكفي لرفع النتيجة بغض النظر عما يفعله النفط. (تذكر لياباتنا؟)

هذه واحدة من أفضل مخططات الـ 5 سنوات في صناعة الـ MLP

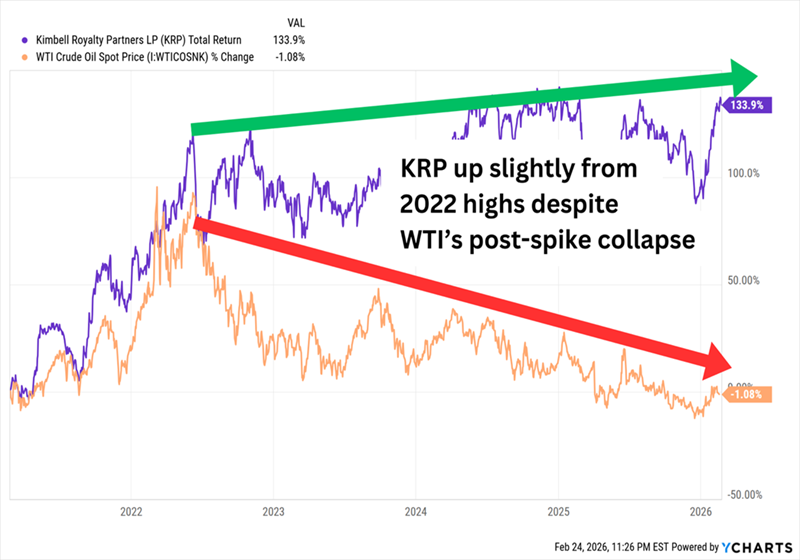

على الرغم مما قد يوحي به الاسم، فإن شراكة كيمبيل للحقوق الملكية (KRP، عائد توزيعات 11.3%) ليست خاضعة للضرائب كـ MLP تقليدي — وليست أيضًا صندوق حقوق ملكية. لكنها تشتري وتملك حقوق ملكية في النفط والغاز الطبيعي. نموذج عمل غير تقليدي حيث تؤجر أكثر من 17 مليون فدان عبر 28 ولاية — بما في ذلك تكوينات مثل بيرميان، إيجل فورد، وباكن — لمنتجي الطاقة، الذين يدفعون كل من “مقدم إيجار” مقدم وحقوق ملكية مستمرة.

لماذا أحبها الآن: KRP هو استثمار مباشر أكثر في أسعار الطاقة من جامعي الرسوم؛ انخفاض أسعار السلع يقلل من حقوق الملكية التي تجمعها Kimbell (كما يمكن أن يدفع المنتجين إلى تقليل العمليات، مما يقلل الإنتاج ويؤثر أكثر على أرباح KRP)، بينما ارتفاع أسعار السلع يحسن حقوق الملكية التي تتلقاها Kimbell. ومن المتوقع أن ينمو الإنتاج بشكل طفيف هذا العام. ومع ذلك، فإن KRP أقل تقلبًا من صناعة الاستكشاف والإنتاج، وتقدم عوائد تفوق عدة مرات متوسط القطاع — وبالتالي أقل عرضة للانهيار إذا هدأ سعر النفط.

KRP يمكن أن يصمد أمام ضعف النفط، لكن ارتفاع النفط الحقيقي يساعد كثيرًا

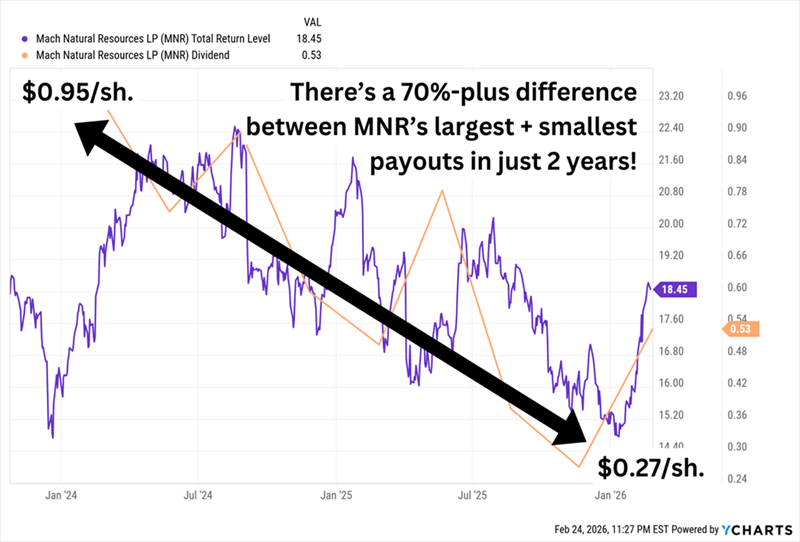

Mach Natural Resources LP (MNR، عائد توزيع 14.8%) هو شركة MLP حديثة تأسست في نوفمبر 2017 وطرحت أسهمها للاكتتاب العام في أواخر 2023. عملياتها الأساسية في حوض أناداركو، ولديها أصول إضافية في أحواض نهر غرين، سان خوان، وبيرميان. هو استثمار في الغاز الطبيعي بقدر ما هو في النفط (الغاز الطبيعي يمثل أكثر من نصف إنتاجها). كما أنها مشغل فعال ولها سجل جيد في شراء الأصول بتقييمات منخفضة.

لماذا أحبها الآن: MNR هو حالة واضحة أن عملياتها القوية لم تنعكس بعد في تقييمها. الأسهم عند نقطة التعادل منذ طرحها، بينما مؤشر الـ MLP ارتفع بأكثر من 40%. لكنها رخيصة. تقييم الـ EV (القيمة المؤسسية)/EBITDAX (الأرباح قبل الفوائد والضرائب والاستهلاك والاستكشاف) الخاص بـ MNR هو 4.2x، وهو أقل بكثير من متوسط الـ MLP. فقط كن حذرًا: هذا توزيع متغير جدًا (يعتمد على النقد المتاح بعد إعادة استثمار بنسبة 50%).

من الصعب التخطيط لأي شيء حول مواعيد الدفع هذه

هذه هي الطريقة التي يمكننا أن نعيش بها من 500,000 دولار… تقريبًا إلى الأبد

هذه العوائد الضخمة لـ “جامعي الرسوم” لديها عيب واحد كبير: جميعها (باستثناء KRP) لا تدفع أرباحًا — بل توزع أرباحًا — مما يعني أنك ستتعامل مع معاملة ضريبية مختلفة ونموذج K-1 المخيف.

قد تكون التعقيدات الإضافية في IRS تستحق العناء… لو لم تكن لدينا خيارات أفضل بكثير في متناول اليد.

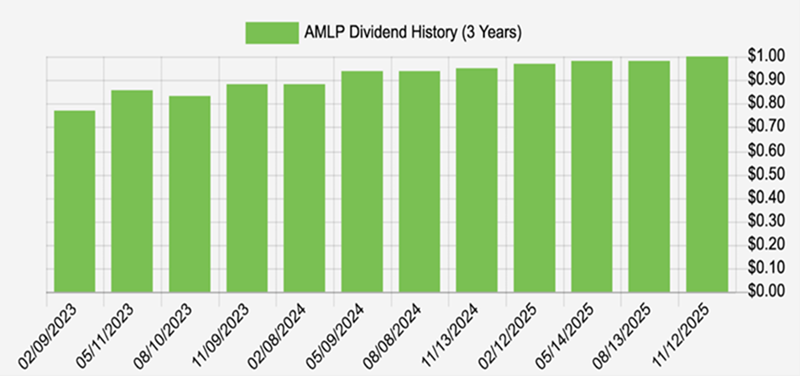

طريقتي المفضلة للاستثمار في الطاقة هي صندوق ETF الخاص بـ Alerian MLP (AMLP)، الذي يملك سلة من شركات الـ MLP المتوسطة، ويدفع لنا حوالي 8%، ويأتي مع ميزة أوراق رسمية ضخمة. AMLP مُنظم كشركة مساهمة، لذا تتلقى نموذج 1099 عادي وتقدم ضرائبك كالمعتاد.

كما أن AMLP يزيد من توزيعاته بشكل كبير:

AMLP يرفع أرباحه بانتظام

هذه هي كيف نعيش من 500,000 دولار… تقريبًا إلى الأبد. بشراء توزيعات أرباح ممتازة بنسبة 8% والتي يفضلها الإدارات الحالية.

بالطبع، لا حاجة لإنفاق كامل محفظة 500 ألف دولار على AMLP فقط. تنويع! لنبدأ بهذه الثلاثة من المدفوعات الشهرية الرائعة التي توزع أرباحًا تصل إلى 14.9%.