As L1s têm potencial para competir com o BTC como criptomoeda?

O trecho a seguir faz parte do próximo relatório “The Crypto Theses 2026”, elaborado por @ MessariCrypto. O relatório completo estará disponível em 18 de dezembro de 2025. Revise sua inscrição na Messari para não perder essa publicação:

Criptomoedas Movimentam o Setor

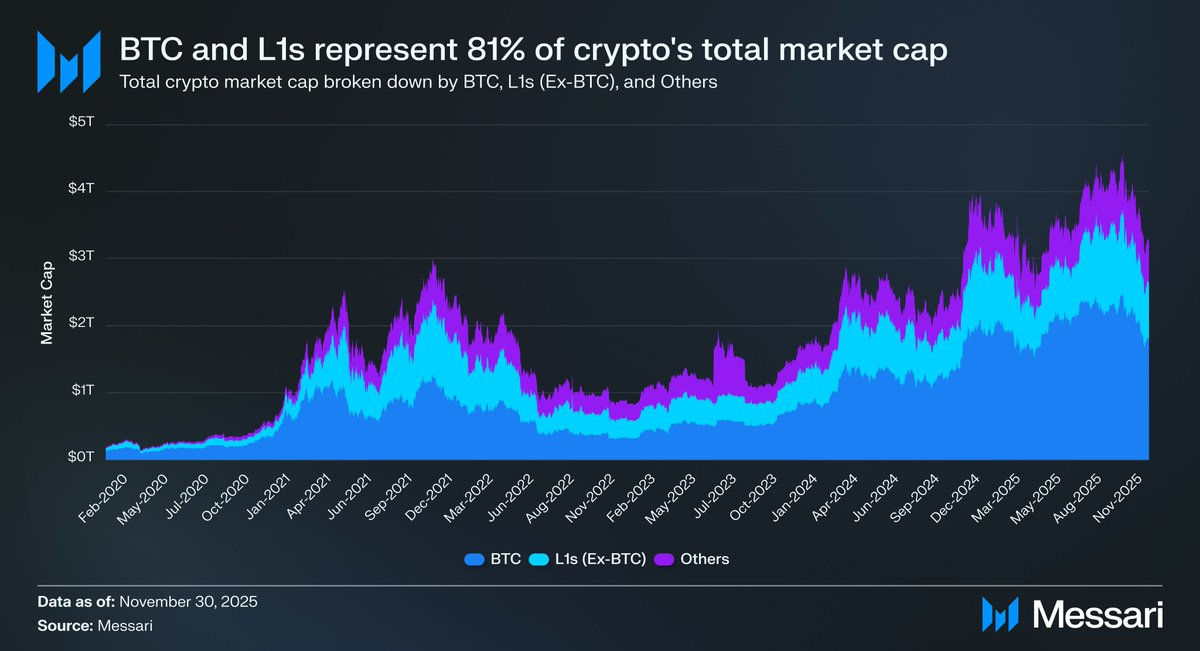

Retomar o foco da discussão sobre criptomoedas é fundamental, pois é a esse tipo de ativo que a maior parte do capital do setor busca exposição. O valor total de mercado das criptomoedas está em US$3,26 trilhões. O BTC representa US$1,80 trilhão desse montante, ou 55%. Dos US$1,45 trilhão restantes, aproximadamente US$0,83 trilhão está concentrado em L1s alternativas. No total, cerca de US$2,63 trilhões, ou aproximadamente 81% de todo o capital em cripto, está alocado em ativos que o mercado já trata como dinheiro ou acredita que poderão adquirir um prêmio monetário.

Diante desse cenário, seja você trader, investidor, gestor de recursos ou desenvolvedor, compreender como o mercado atribui e retira prêmios monetários é essencial. Nada impacta mais as avaliações em cripto do que a disposição do mercado em tratar um ativo como dinheiro. Por isso, prever onde os prêmios monetários vão se concentrar no futuro é, provavelmente, o fator mais relevante para a construção de portfólios nesse setor.

Até aqui, o foco esteve principalmente no BTC, mas vale analisar também os outros US$0,83 trilhão em ativos que podem ou não ser considerados dinheiro. Como já mencionado, a expectativa é que o BTC continue ganhando espaço do ouro e de outros ativos de reserva não soberanos nos próximos anos. E quanto aos L1s? Será que a maré alta beneficia todos, ou o BTC avança sobre o ouro ao mesmo tempo em que retira prêmios monetários das L1s alternativas?

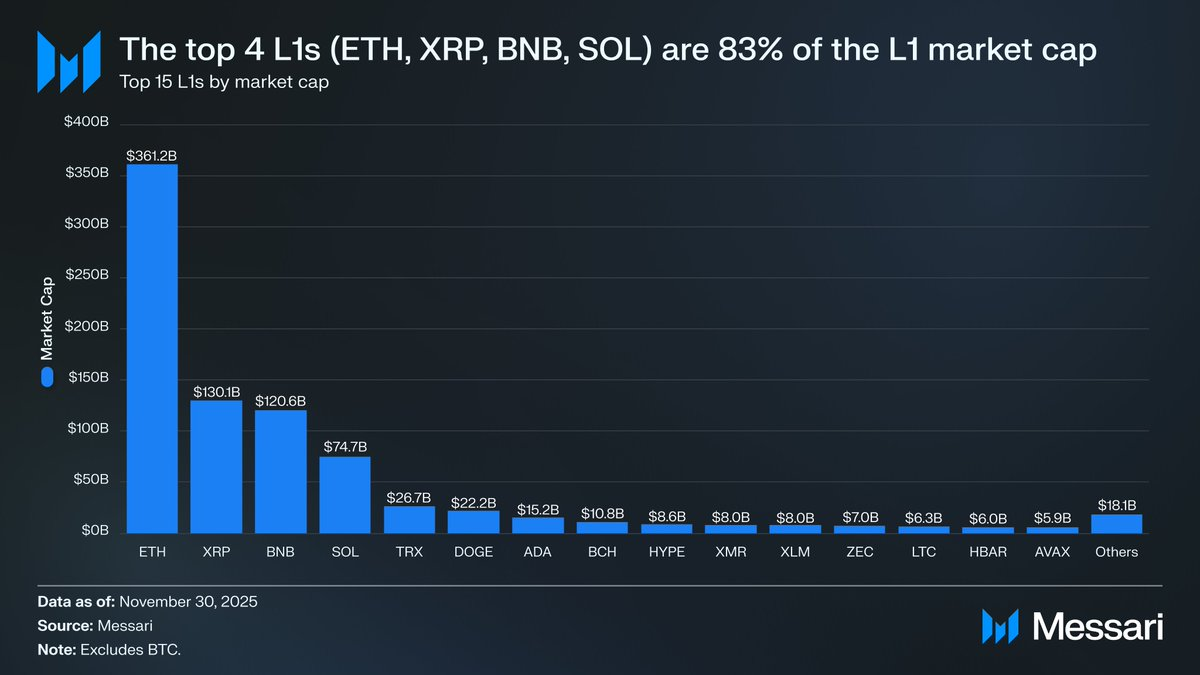

Antes de tudo, vale analisar a situação atual das avaliações dos L1s. Os quatro principais L1s, ETH (US$361,15 bilhões), XRP (US$130,11 bilhões), BNB (US$120,64 bilhões) e SOL (US$74,68 bilhões), somam US$686,58 bilhões em valor de mercado, respondendo por 83% do segmento de L1s alternativas. Após os quatro principais, as avaliações caem rapidamente (TRX está em US$26,67 bilhões), mas a cauda longa ainda é relevante: L1s fora do top 15 somam US$18,06 bilhões em valor de mercado, ou 2% do total das L1s alternativas.

Vale ressaltar que o valor de mercado dos L1s não reflete apenas um prêmio monetário implícito. Existem três principais métricas de avaliação para L1s:

(i) Prêmio Monetário,

(ii) Valor Econômico Real (REV), e

(iii) Demanda por Segurança Econômica,

Portanto, o valor de mercado de um projeto não é resultado exclusivo de o mercado tratá-lo como dinheiro.

Prêmio Monetário, Não Receita, É o Motor das Avaliações dos L1s

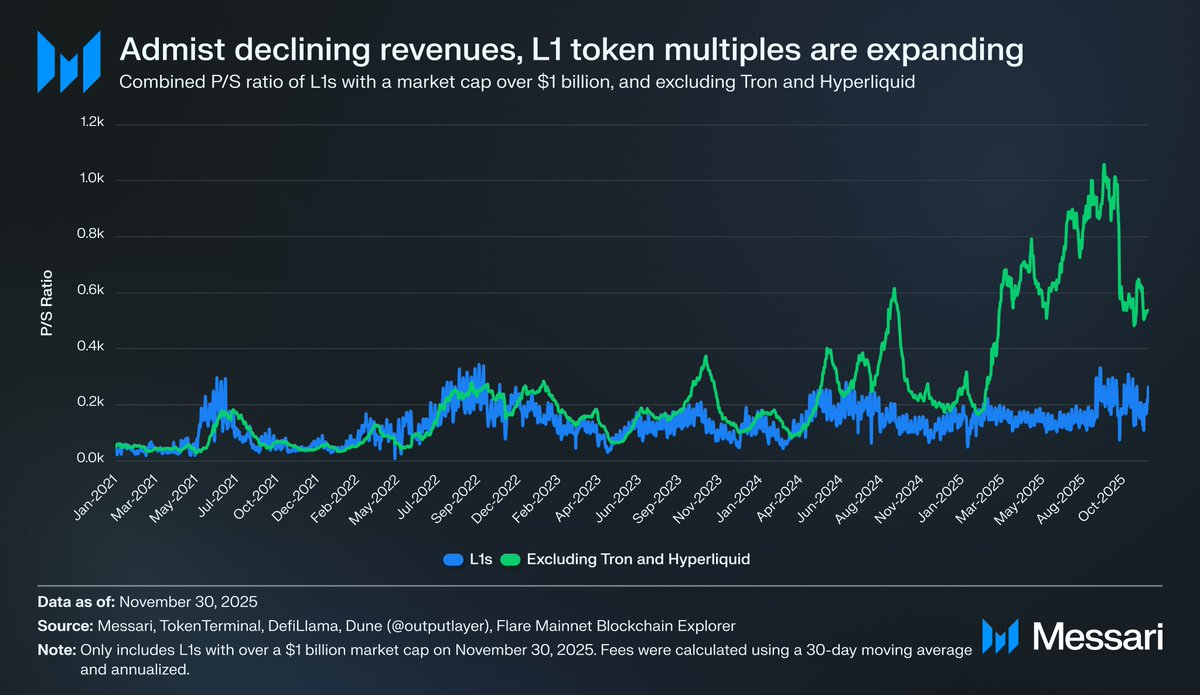

Apesar dessas diferentes abordagens de avaliação, o mercado tem atribuído cada vez mais valor aos L1s sob a ótica do prêmio monetário, e não da receita. Nos últimos anos, o índice preço/vendas (P/S) agregado de todos os L1s com valor de mercado acima de US$1 bilhão permaneceu relativamente estável, geralmente entre 150x e 200x. No entanto, esse número é enganoso porque inclui TRON e Hyperliquid. Nos últimos 30 dias, TRX e HYPE geraram 70% da receita desse grupo, mas representam apenas 4% do valor de mercado.

Ao excluir esses dois casos atípicos, fica claro que as avaliações dos L1s vêm aumentando, mesmo enquanto as receitas caem. O índice P/S ajustado está em trajetória ascendente:

- 30 de novembro de 2021 - 40x

- 30 de novembro de 2022 - 212x

- 30 de novembro de 2023 - 137x

- 30 de novembro de 2024 - 205x

30 de novembro de 2025 - 536x

Uma leitura baseada em REV sugeriria que o mercado está precificando crescimento futuro de receita. Porém, essa tese não se sustenta ao olhar os dados. Entre os mesmos L1s (ainda excluindo TRON e Hyperliquid), as receitas caíram em todos os anos, exceto um:

2021 - US$12,33 bilhões

- 2022 - US$4,89 bilhões (queda de 60% ano a ano)

- 2023 - US$2,72 bilhões (queda de 44% ano a ano)

- 2024 - US$3,55 bilhões (alta de 31% ano a ano)

2025 - US$1,70 bilhão anualizado (queda de 52% ano a ano)

Em nossa avaliação, a explicação mais simples e direta é que essas avaliações são impulsionadas por prêmios monetários, e não por receitas presentes ou projetadas.

L1s Consistentemente Têm Desempenho Inferior ao Bitcoin

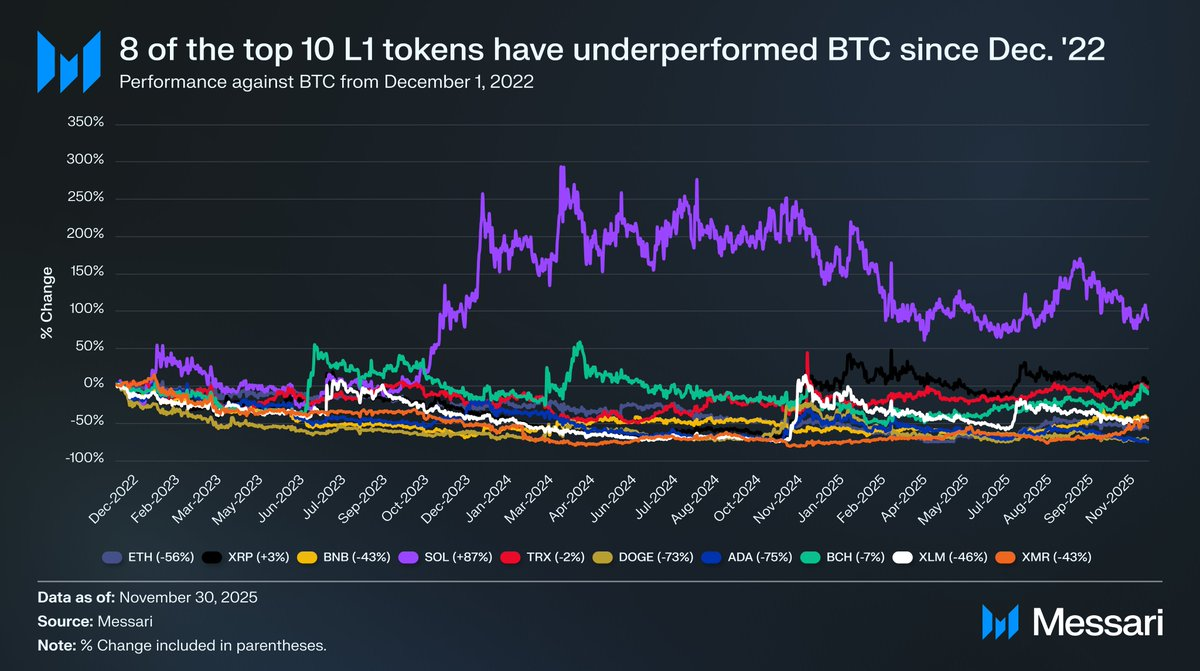

Se as avaliações dos L1s são movidas por expectativas de prêmio monetário, o próximo passo é entender o que de fato molda essas expectativas. Uma forma simples de testar isso é comparar o desempenho de preço com o do BTC. Se as expectativas de prêmio monetário refletem principalmente os movimentos do BTC, esses ativos deveriam se comportar como uma correlação ao BTC. Por outro lado, se as expectativas fossem influenciadas por fatores específicos de cada L1, seria esperado uma correlação mais fraca com o BTC e um desempenho mais singular.

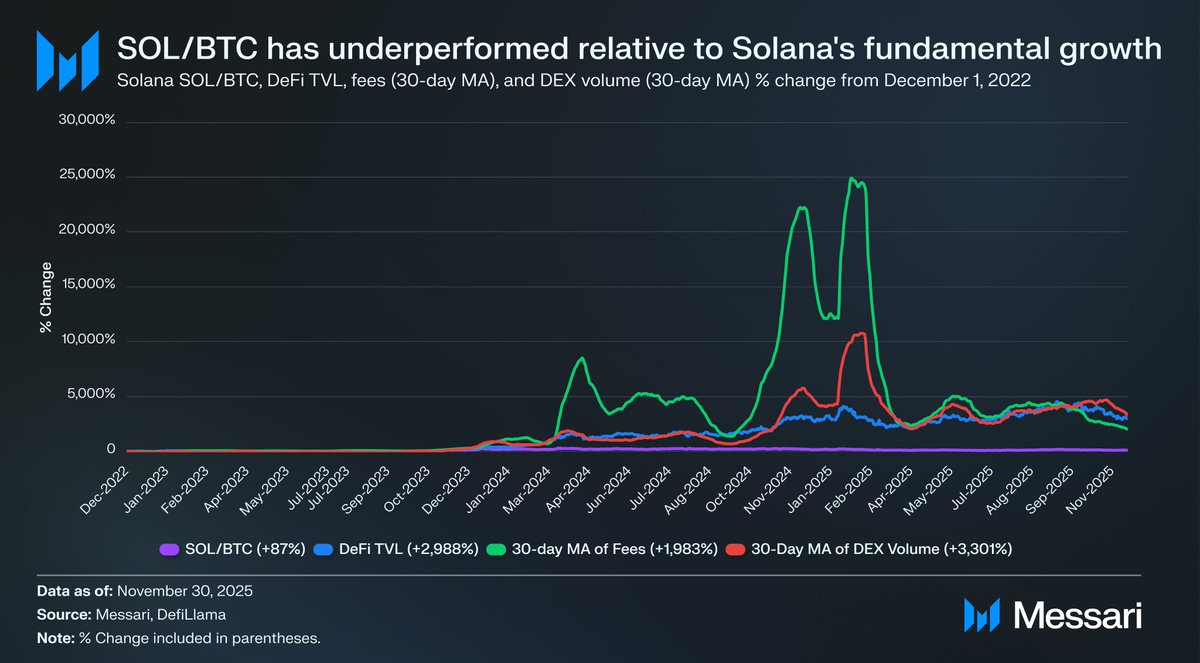

Como referência, analisamos o desempenho dos dez principais tokens L1 (excluindo HYPE) em relação ao BTC desde 1º de dezembro de 2022. Esses dez ativos representam cerca de 94% do valor de mercado dos L1s, oferecendo um retrato fiel do setor. Nesse período, oito dos dez tiveram desempenho inferior ao do BTC. Seis deles ficaram mais de 40% atrás. Apenas dois ativos superaram o BTC: XRP e SOL. O desempenho superior do XRP foi de apenas 3%, o que, considerando o histórico de fluxo predominantemente varejista do ativo, não merece destaque. O único ativo com desempenho realmente superior foi o SOL, que superou o BTC em 87%.

Ao examinar mais a fundo o desempenho do SOL, percebe-se que ele pode até ter ficado aquém do potencial. No mesmo período em que superou o BTC em 87%, os fundamentos do ecossistema Solana dispararam: o valor total bloqueado (TVL) do DeFi aumentou 2.988%, as taxas cresceram 1.983% e o volume em DEX subiu 3.301%. Por qualquer métrica razoável, o ecossistema Solana cresceu de 20 a 30 vezes desde o final de 2022. Mesmo assim, o SOL, que deveria capturar esse crescimento, superou o BTC em apenas 87%.

Leia novamente.

Para apresentar desempenho expressivo frente ao BTC, um L1 não precisava que seu ecossistema crescesse 200-300%. Foi necessário um crescimento de 2.000-3.000% para gerar uma valorização de dois dígitos altos.

Com base em tudo isso, acreditamos que, embora os L1s ainda sejam avaliados com base na expectativa de prêmios monetários futuros, a confiança do mercado nessas expectativas está se corroendo silenciosamente. Em contrapartida, o mercado mantém a confiança no prêmio monetário do BTC e, de fato, a liderança do BTC sobre os L1s está se ampliando.

Além disso, embora criptomoedas não precisem, tecnicamente, de taxas ou receita para justificar sua avaliação, esses indicadores são relevantes para os L1s. Ao contrário do BTC, a narrativa dos L1s depende da construção de um ecossistema (aplicações, usuários, capacidade de processamento, atividade econômica etc.) que teoricamente sustenta o token. No entanto, se o ecossistema de um L1 apresenta queda de uso ano após ano, refletida em taxas e receitas menores, esse L1 perde sua principal vantagem competitiva em relação ao BTC. Sem crescimento econômico real, a narrativa de criptomoeda para esses L1s se torna cada vez mais difícil de sustentar.

Próximos Passos

Para os próximos anos, não esperamos reversão dessa tendência em 2026 ou no futuro próximo. Com raras exceções, a expectativa é que L1s alternativos continuem perdendo espaço para o BTC. Suas avaliações, majoritariamente baseadas em expectativas de prêmios monetários futuros, devem se comprimir à medida que o mercado reconhece que o BTC tem a maior legitimidade como criptomoeda. Embora o Bitcoin enfrente desafios nos próximos anos, esses problemas ainda estão distantes e dependem de variáveis desconhecidas, não sendo suficientes para sustentar prêmios monetários relevantes nos L1s concorrentes hoje.

Para os L1s, o ônus da prova mudou. Suas narrativas já não são mais convincentes diante do BTC, e não podem depender indefinidamente da euforia do mercado para justificar suas avaliações. A janela em que “podemos ser dinheiro um dia” era suficiente para sustentar aspirações trilionárias está se fechando. Agora, investidores contam com uma década de dados mostrando que prêmios monetários dos L1s só se sustentam em períodos de crescimento extremo dos blockchains. Fora desses raros momentos, L1s ficam consistentemente atrás do BTC e, quando o crescimento desaparece, o prêmio monetário se esvai junto.

Aviso legal:

- Este artigo é uma reprodução de [AvgJoesCrypto]. Todos os direitos autorais pertencem ao autor original [AvgJoesCrypto]. Caso haja objeção à reprodução, entre em contato com a equipe Gate Learn para providências imediatas.

- Aviso legal: As opiniões e pontos de vista expressos neste artigo são de responsabilidade exclusiva do autor e não constituem recomendação de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio das versões traduzidas.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é a Carteira HOT no Telegram?