Cofres, Rendimentos e a Ilusão de Segurança - Parte 1: O Referencial do Mundo Real

Vaults são conceitos do universo cripto que parecem simples à primeira vista, mas que, na prática, escondem complexidade. Sob a superfície, tornaram-se silenciosamente um dos elementos mais incompreendidos e, ao mesmo tempo, estratégicos de todo o ecossistema.

No DeFi Summer, “vault” era basicamente uma interface inteligente para automação de yield farming. A Yearn transformou um processo trabalhoso e manual — alternar entre farms e acumular tokens de governança — em uma experiência que parecia mágica. Bastava depositar, e a estratégia fazia todo o trabalho. Era uma abstração nativa da internet, e funcionava.

Em 2025, o cenário é outro.

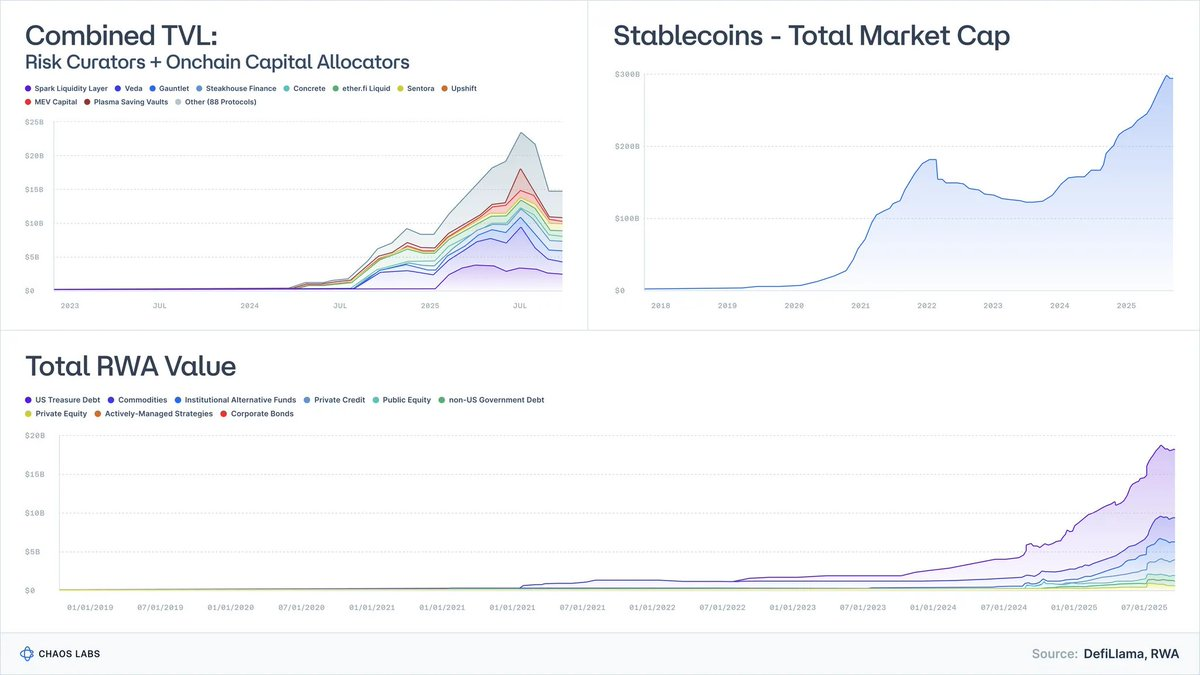

Os Treasuries tokenizados evoluíram de experimentos de dezenas de milhões para quase US$9 bilhões em ativos sob gestão, com BlackRock, Franklin e Société Générale atuando como participantes relevantes.

RWAs, excluindo stablecoins, já movimentam dezenas de bilhões.

As stablecoins ultrapassaram US$300 bilhões, e os emissores passaram por uma evolução significativa em termos de sofisticação.

Risk Curators e Onchain Allocators, que há poucos anos eram quase inexistentes, hoje administram mais de US$20 bilhões em cerca de 100 empresas.

A ideia de vaults como “máquinas de rendimento” ficou para trás. Eles estão se transformando em wrappers de fundos, funcionando como versões programáveis de fundos do mercado monetário, crédito estruturado e, cada vez mais, estratégias de hedge funds.

Eis o equívoco perigoso:

A maioria dos vaults é promovida como instrumentos de rendimento. Mas, na essência, são produtos de risco.

O colapso de Stream, Elixir e outros deixou isso evidente. Quando o setor trata crédito estruturado como equivalente ao dólar, o resultado é previsível: riscos não gerenciados, desvalorização em cascata e fragilidade sistêmica nos protocolos de empréstimo.

Este artigo busca redefinir o modelo mental: o que os vaults realmente representam, como se conectam a classes de ativos do mundo real e por que “DeFi de baixo risco” é, na verdade, a próxima fronteira da adoção financeira global.

1. Vaults são Portfólios com APIs

Sem interface ou marketing, um vault se resume a:

um mecanismo de construção de portfólio integrado a uma API.

- Os ativos entram (stablecoins, ETH, RWAs).

- Uma estratégia é executada (empréstimo, tomada de empréstimo, hedge, alavancagem, farming, venda de volatilidade, subscrição de crédito).

- Uma interface programável permite depósitos e saques; com liquidez previsível ou não.

Isso define um vault.

No mercado financeiro tradicional, ao receber um termo de fundo, você perguntaria:

- É caixa? Crédito? Equity? Algo exótico?

- Qual o perfil de liquidez — diário, semanal, trimestral?

- O que acontece com meu capital em eventos extremos?

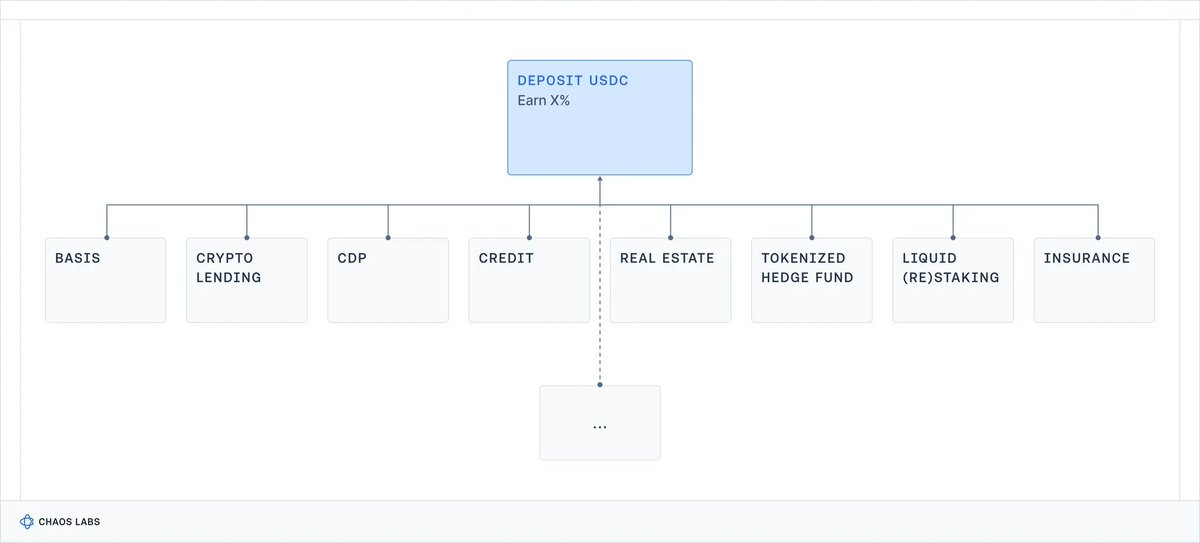

No cripto, essa análise foi ignorada. Falamos de APY, não de classe de risco.

E, nas interfaces DeFi, cinco estratégias totalmente distintas aparecem sob o mesmo cartão amigável:

Vaults são portais para qualquer ativo onchain.

O que falta é o fundamental: qual risco estou assumindo?

Risco de contrato? Contraparte? Base? Alavancagem? Crédito? Todos?

No fim, essa opacidade tem um custo: usuários de varejo podem assumir riscos desconhecidos e sofrer perdas inesperadas (inclusive atraindo atenção regulatória); institucionais se afastam, desmotivados pela falta de profissionalismo e transparência.

Além disso, usar o Yield como única referência competitiva prejudica a gestão de risco: protocolos e curadores aumentam o risco para tentar superar a concorrência.

Com a institucionalização do cripto, isso precisa mudar.

2. O Que Você Realmente Está Sendo Pago Para Assumir? Um Referencial Real

Para entender os yields dos vaults DeFi, precisamos de um referencial:

Quanto o mundo real historicamente paga por diferentes riscos?

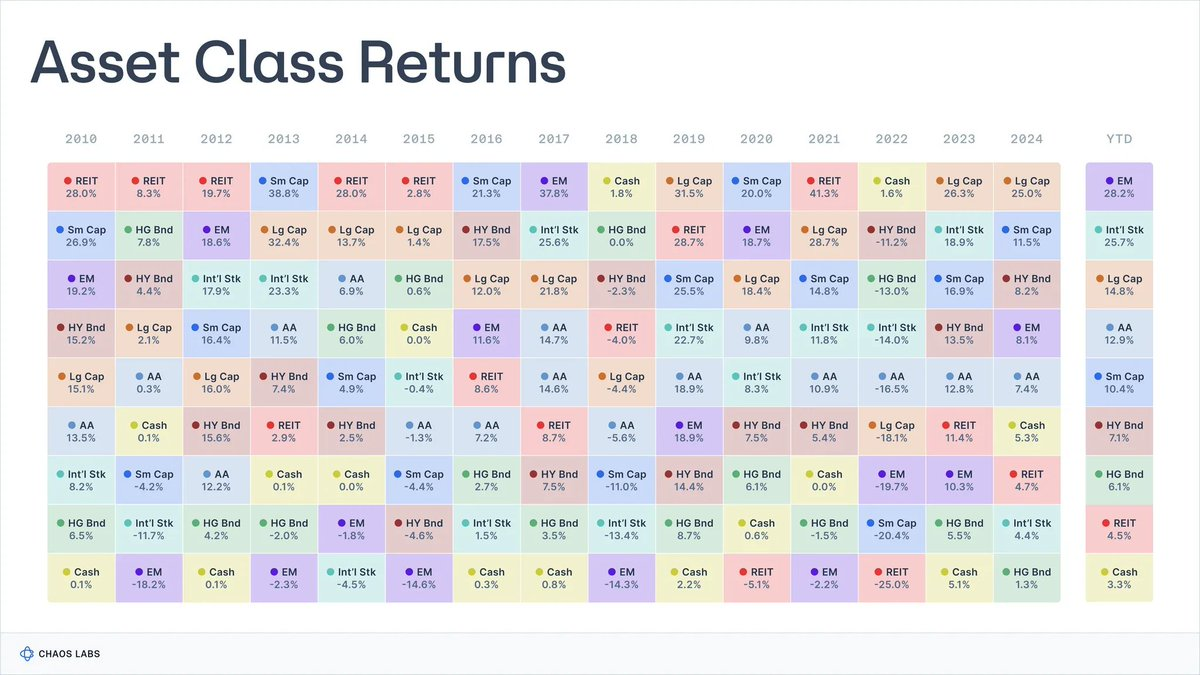

Há quase cem anos, pesquisadores reúnem dados sobre as principais classes de ativos financeiros.

Aswath Damodaran mantém uma série histórica dos EUA para ações, títulos e Treasury Bills desde 1928, enquanto o Global Investment Returns Yearbook acompanha retornos de longo prazo em grandes países desde 1900.

Fonte: novelinvestor.com

Os dados são surpreendentemente consistentes:

- Ações (S&P 500): ~9,9%

- Small-cap: ~11,7%

- Corporate bonds high-yield: ~7,8%

- Títulos investment-grade: ~4,5%

- Caixa / T-Bills: ~3,3%

- Imóveis: ~4,2%

- Ouro: ~5%

A inflação média foi de cerca de 3%, então os retornos reais ficam 3 pontos percentuais abaixo. Esses números não são previsões, mas servem como referência do que é plausível no longo prazo.

Cada retorno envolve riscos e compensações que o investidor assume.

2.1 Caixa / T-Bills: Remuneração pela Espera

Definição

O mais próximo de um benchmark “livre de risco” (dívida de curto prazo do governo dos EUA, fundos do mercado monetário).

Retorno histórico

- ~3,3% nominal, (0-1% real após inflação).

Pelo que se é remunerado: basicamente pelo valor do tempo do dinheiro, já que o risco de crédito é quase nulo e o risco de duração é mínimo.

Compensações: a inflação corrói silenciosamente o retorno e o poder de compra; após taxas, o retorno real de longo prazo se aproxima de zero.

Ótimo para estacionar caixa, não para multiplicar patrimônio.

2.2 Títulos: Remuneração pelo Empréstimo

Definição

Dívida emitida por governos e empresas, de diferentes qualidades. Você empresta dinheiro em troca de cupons e reembolso do principal.

Retorno histórico

- ~4-4,6% nominal para investment-grade;

- ~6-8% nominal para high-yield (“junk bonds”).

Pelo que se é remunerado:

- Risco de crédito: chance de inadimplência (maior em “junk bonds”);

- Risco de duração: sensibilidade a juros;

- Risco de liquidez, especialmente em títulos menos negociados.

Compensações: portfólios de títulos podem ter desempenho ruim quando juros sobem (como em 2022), retornos reais podem ser baixos ou negativos com alta inflação, e eventos de crédito podem gerar perdas permanentes.

“Títulos” englobam instrumentos de diversos riscos e retornos: avaliar a saúde do devedor é essencial para definir o perfil de risco.

2.3 Ações: Remuneração pela Volatilidade do Crescimento

Definição

Propriedade de empresas. Exposição a lucros, inovação e crescimento econômico de longo prazo.

Retorno histórico

- Ações dos EUA (S&P 500): ~9,9-10% nominal, ~6,5-7% real.

Pelo que se é remunerado:

- Risco de negócio: empresas podem falir;

- Ciclos de lucro: lucros variam conforme a economia, dividendos podem cair;

- Volatilidade e quedas: grandes oscilações são comuns, mesmo em mercados desenvolvidos.

Compensações: apesar de ações serem melhores que títulos no longo prazo, correções de 30–50% por vários anos não são raras (Japão, Europa), especialmente considerando inflação.

2.4 Imóveis: Renda, Alavancagem e Risco Local

Definição

Imóveis que geram renda: residenciais, comerciais, logísticos etc.

Retorno histórico

- ~4-4,5% nominal de média de longo prazo nos EUA, 1-2% real.

Pelo que se é remunerado:

- Risco de renda e ciclo econômico: depende da capacidade dos inquilinos de pagar aluguel, que pode cair com a economia;

- Risco local: exposição a cidades, regiões e setores;

- Risco de alavancagem e volatilidade: financiamentos amplificam ganhos e perdas;

- Risco de liquidez: imóveis são lentos e caros para negociar, sobretudo sob estresse.

Compensações:

- não é possível “marcar e sair” de um prédio rapidamente; vender ou refinanciar leva semanas ou meses, e até REITs sofrem quedas bruscas;

- quedas em taxas, crédito ou demanda local podem afetar renda e valor simultaneamente;

- com juros altos ou restrição de crédito, rolar dívidas fica caro;

- portfólios costumam ser concentrados em regiões ou tipos de imóveis.

Embora imóveis sejam bons para proteção contra inflação, é um segmento complexo e ilíquido, não equiparável a caixa.

2.5 Private Equity & Venture: Prêmio de Ilíquidez e Complexidade

Definição

Investimentos ilíquidos e de longo prazo em empresas privadas e projetos, como buyouts, growth equity, venture capital, situações especiais.

Retorno histórico

- PE: IRR líquido na faixa dos teens em muitas séries (mas é cíclico)

- VC: 20-30%+ para gestores do quartil superior

Mas os dados mostram grande variância: o desempenho mediano é bem mais próximo de retornos reais baixos, considerando taxas e viés de sobrevivência.

Pelo que se é remunerado

- Ilíquidez de longo prazo: capital travado por 7-12 anos;

- Complexidade: deals sob medida, governança, estruturação;

- Habilidade do gestor: grande dispersão entre gestores e séries;

- Assimetria de informação: acesso e diligência especializados;

- Risco elevado de principal: venture depende fortemente de execução e ciclos econômicos; alto risco de perda do principal.

Compensações: o capital fica travado por anos, muitas vezes sem mercado secundário. Muitos fundos rendem menos que o mercado público, mesmo com risco maior.

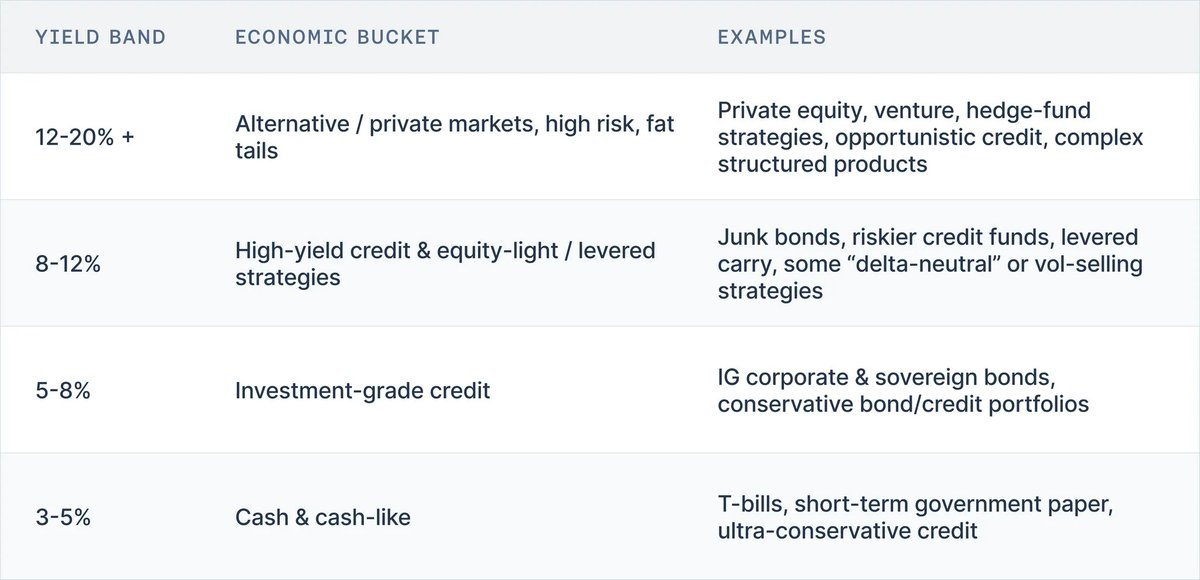

3. Não Existe Almoço Grátis: A Escada do Yield

Reunindo os dados históricos, uma verdade se destaca:

Não existe classe de ativo que pague yield alto sem assumir risco elevado em algum ponto.

Um modelo prático para interpretar yields de vaults é a escada do yield:

- 3-5% → Caixa, T-Bills, títulos públicos de curto prazo, crédito ultraconservador

- 5-8% → Títulos investment-grade, crédito conservador

- 8-12% → High-yield, crédito mais arriscado, estratégias equity-light, carry alavancado

- 12-20%+ → Private equity, venture, hedge funds, crédito oportunista, produtos estruturados complexos

Por mais de um século, essa escada resistiu a guerras, hiperinflação, booms tecnológicos e diferentes regimes de juros.

Colocar um portfólio on-chain não muda essa lógica. Sempre que encontrar um vault DeFi, questione:

- o risco divulgado corresponde ao yield prometido?

- de onde vem o yield?

4. Conclusão: O Modelo Mental Correto para Yields de Vault

Por trás do marketing e da interface, a essência é clara:

- Um vault não é mais um food-farm autocompounder, mas sim um portfólio com API;

- Seu yield reflete o preço dos riscos assumidos;

- E, ao longo de um século de dados, os yields plausíveis para cada risco se mantêm estáveis.

Instrumentos semelhantes a caixa ficam nos dígitos nominais baixos e retornos reais quase nulos.

Crédito investment-grade paga um pouco mais por risco de duração e default.

High-yield e equity elevam o retorno para dígitos altos e faixa dos teens.

Private equity, venture e hedge funds são os únicos que entregaram retornos sustentados acima dos teens, mas trazem iliquidez, opacidade e risco real de perda permanente.

Colocar esses portfólios on-chain não altera a relação entre risco e retorno. Nas interfaces DeFi atuais, cinco perfis de risco diferentes podem aparecer sob o mesmo cartão: “Deposite USDC, Ganhe X%”, sem indicar se o risco é de caixa, crédito investment-grade, junk, equity ou hedge fund.

Isso já é ruim para o usuário, que pode acabar bancando produtos de crédito complexos ou estruturas alavancadas sem saber.

Ainda pior, há um efeito sistêmico: produtos de uma “categoria” tendem a migrar para o risco máximo do grupo para competir em yield. Configurações mais seguras parecem “subperformar” e são ignoradas. Curadores e protocolos que buscam mais crédito, alavancagem ou base são recompensados, até que um evento como Stream ou Elixir lembre a todos o risco real.

A escada do yield é mais que uma ferramenta pedagógica. Ela inaugura uma linguagem de risco que o setor precisa. Se pudermos responder duas perguntas para cada vault:

- Em qual degrau da escada ele está?

- Por quais riscos esse yield me compensa (contrato, crédito, duração, liquidez, direcional)?

será possível avaliar desempenho por classe de risco, em vez de transformar o ecossistema numa corrida homogênea de APY.

Nos próximos artigos da série, esse framework será aplicado diretamente ao universo cripto. Primeiro, vamos mapear os principais vaults e colapsos na escada para entender o que seus yields realmente indicavam. Depois, vamos discutir o que precisa mudar: rotulagem, padrões, práticas de curadoria e design de sistemas.

Aviso legal:

- Este artigo é uma reprodução de [omeragoldberg]. Todos os direitos autorais pertencem ao autor original [omeragoldberg]. Caso haja objeção à reprodução, entre em contato com a equipe do Gate Learn, que tomará as providências necessárias.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- As traduções para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é Tronscan e como você pode usá-lo em 2025?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é a Carteira HOT no Telegram?