Gate Research: La expansión de BTCFi impulsa el auge de Starknet, mientras las L1 de alto rendimiento y las narrativas de finanzas on-chain toman impulso|Web3 On-Chain Data Insights para noviembre de 2025

Resumen de insights on-chain

Visión general de la actividad on-chain y flujos de capital

Para evaluar con precisión el uso real de los ecosistemas blockchain, esta sección examina varios indicadores clave de actividad on-chain, como el volumen diario de transacciones, las comisiones de gas, las direcciones activas y los flujos netos en puentes cross-chain. Estas métricas reflejan el comportamiento de los usuarios, la intensidad de utilización de la red y la movilidad de los activos entre ecosistemas. Frente al simple seguimiento de entradas y salidas de capital, los datos nativos on-chain ofrecen una visión más integral de los fundamentos, ayudando a determinar si los cambios en la dirección del capital están respaldados por una demanda real de uso y crecimiento de usuarios. Así, es posible identificar redes con potencial de desarrollo sostenible.

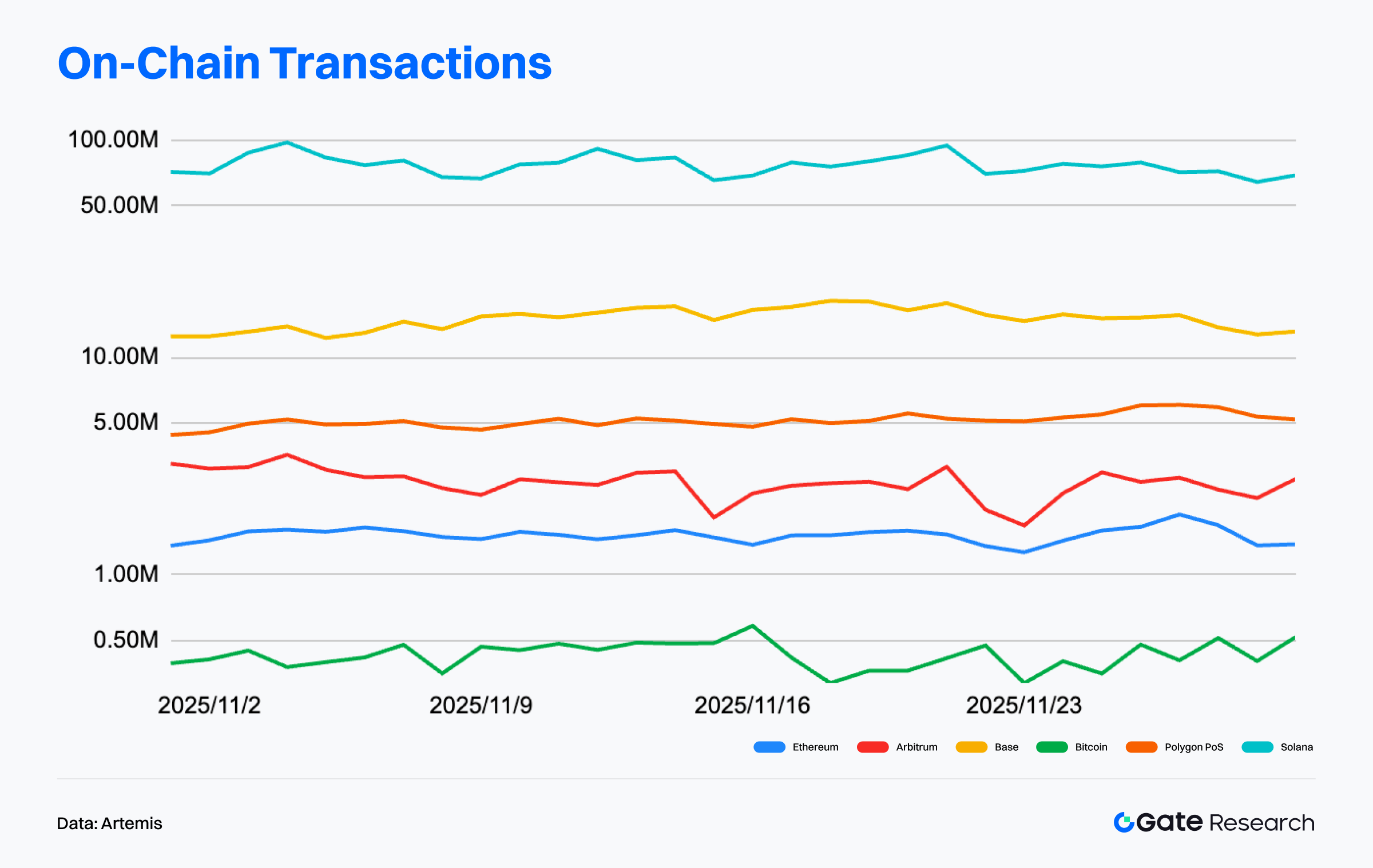

Análisis de transacciones: Solana sigue dominando y las principales cadenas mantienen actividad estable

Según Artemis, la actividad on-chain en las principales redes durante noviembre mostró una ligera tendencia alcista, con un patrón estructural donde las cadenas de alto rendimiento lideran y las Layer 2 se recuperan gradualmente. Solana mantuvo una clara y persistente ventaja durante todo el mes, con transacciones diarias en el rango de 70–100 millones y picos recurrentes a mediados y finales de noviembre. Esto refleja el fuerte respaldo de sus aplicaciones de interacción de alta frecuencia y un uso estable incluso en escenarios de volatilidad de mercado.【1】

Base presentó una tendencia ascendente moderada, con el volumen de transacciones pasando de unos 10 millones en septiembre al rango de 12–14 millones en noviembre. La actividad mensual se mantuvo estructuralmente estable, lo que indica una demanda de interacción constante gracias a su ecosistema de aplicaciones sociales y ligeras. Por el contrario, Arbitrum mostró un movimiento lateral típico en los últimos tres meses, fluctuando entre 2,5–4,5 millones de transacciones sin consolidar una tendencia alcista sostenida. A medio plazo, Arbitrum no mostró la “recuperación continua” ni el “rebote significativo” que sugieren algunas narrativas de mercado, sino una actividad estable pero sin expansión.

En conjunto, los últimos tres meses presentan estos patrones: Solana sigue siendo el referente en la franja de alta actividad; Base mantiene una suave tendencia alcista con expansión progresiva de su ecosistema; la actividad Layer 2 se mantiene estratificada, con Base mejorando estructuralmente y Arbitrum en una zona de “estable pero sin expansión”. Los analistas deben evitar sobreinterpretar las fluctuaciones de corto plazo de Arbitrum como cambios de tendencia.

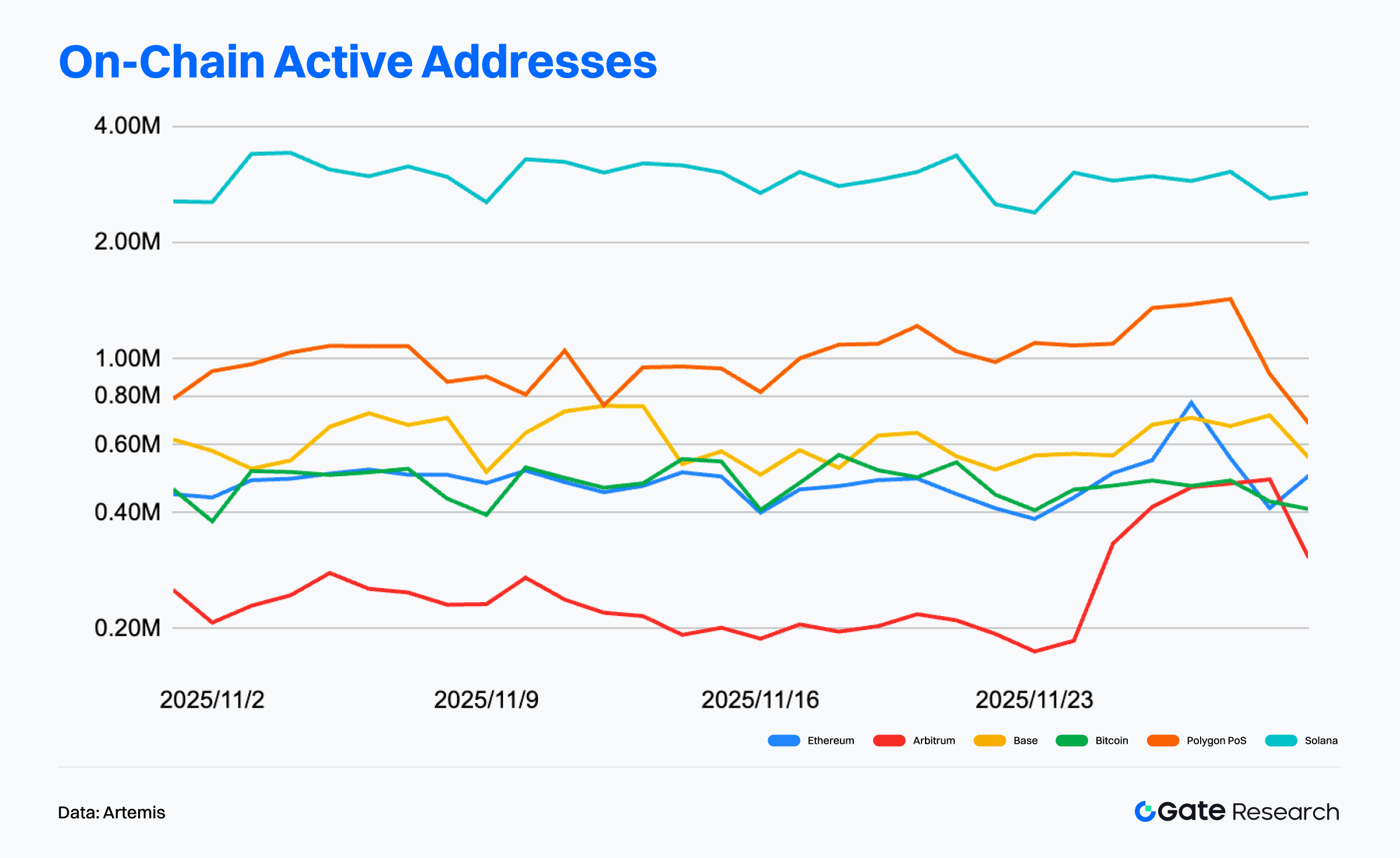

Análisis de direcciones activas: Solana domina y Arbitrum se mantiene en volatilidad baja

Los datos de Artemis muestran que las direcciones activas en las principales cadenas se mantuvieron en noviembre estables en términos generales, aunque las diferencias estructurales se acentuaron. Solana lideró con claridad, situándose entre 2,5 y 3,5 millones de direcciones activas diarias, manteniendo niveles elevados pese a oscilaciones cíclicas, lo que refleja una fuerte fidelidad de su ecosistema y uso intensivo.【2】

Polygon PoS se mantuvo estable, principalmente entre 800 000 y 1,2 millones, superando puntualmente 1,3 millones al cierre del mes y situándose como la segunda cadena más activa tras Solana. A continuación se situó Base, con 550 000–750 000 usuarios activos diarios, mostrando una estructura estable gracias a su ecosistema de aplicaciones sociales y ligeras. En cambio, Arbitrum mostró mayor debilidad: las direcciones activas bajaron de 250 000–300 000 al inicio del mes a 180 000–200 000 a mitad de mes, con un leve repunte posterior pero permaneciendo en un rango bajo. Esto indica una rotación parcial de la actividad de usuarios hacia ecosistemas como Base y Polygon.

En resumen, la actividad on-chain de noviembre muestra una clara estratificación: Solana domina en escenarios de interacción de alta frecuencia; Polygon PoS mantiene una base de usuarios estable y creciente por delante de Base; Ethereum y Bitcoin siguen actuando como capas de liquidación estables sin expansión relevante; Arbitrum experimentó un descenso claro de actividad, reflejando el enfriamiento de algunos Layer 2. Las cadenas de alto rendimiento lideran el volumen de interacción, las intermedias crecen de forma estable y algunos Layer 2 entran en fases de corrección.

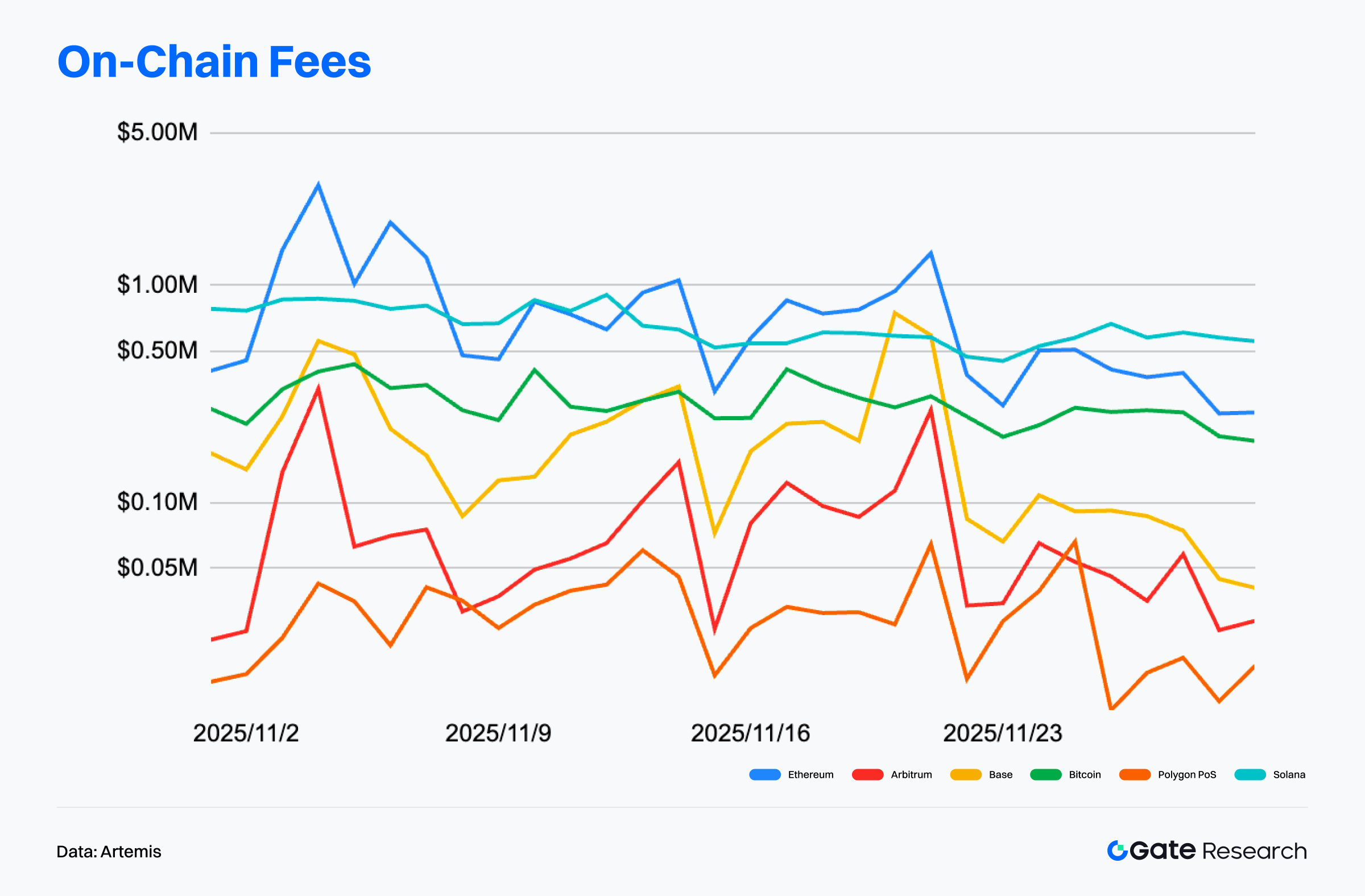

Comisiones/Ingresos on-chain: Ethereum y Solana lideran, Base presenta mayor volatilidad

Según Artemis, los ingresos por comisiones en las principales cadenas durante noviembre mostraron un patrón donde las redes de mayor valor mantuvieron su liderazgo, mientras que las intermedias se debilitaron. Ethereum se situó muy por encima del resto, con comisiones diarias entre 500 000 y 1,5 millones de dólares y tres picos destacados en el mes. Las comisiones siguieron dominadas por liquidaciones DeFi, transferencias de alto valor e interacciones contractuales, consolidando a Ethereum como núcleo económico del ecosistema blockchain.【3】

Solana mantuvo el segundo puesto, con comisiones diarias en torno a 800 000–1 millón de dólares. Su volatilidad limitada refleja una aportación estable de trading de alta frecuencia, actividad en DEX e interacciones de ecosistema, incluso en cambios de ánimo de mercado. Frente a estas dos redes, Base mostró mayor volatilidad: las comisiones diarias subieron de menos de 100 000 a 400 000–600 000 dólares y superaron los 700 000 al final del mes. Esto apunta a que ciertos protocolos o picos de actividad interna pueden generar incrementos puntuales de comisiones.

En definitiva, la estructura de comisiones de noviembre muestra una clara estratificación: Ethereum y Solana mantienen liderazgo estable; Base presenta actividad volátil pero puntualmente fuerte; Polygon y Arbitrum siguen en un entorno de comisiones bajas. El total de ingresos por comisiones no ha crecido de forma sostenida, lo que implica que, en un mercado de baja volatilidad, la actividad económica on-chain depende más de picos eventuales que de un crecimiento estructural.

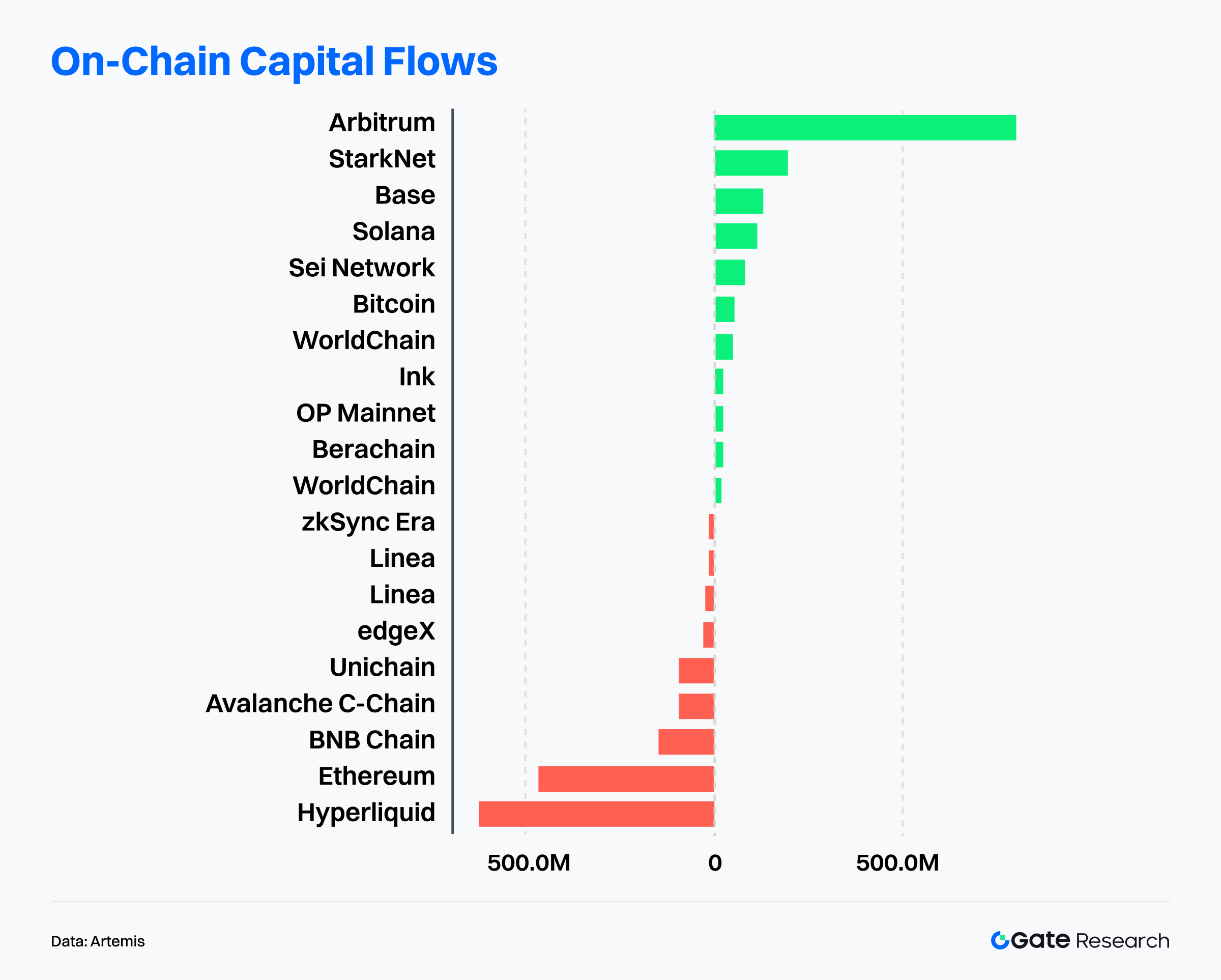

Flujos de capital divergentes entre cadenas públicas: Arbitrum lidera; crecen las narrativas de Starknet y BTCFi

Artemis muestra una divergencia significativa en los flujos de capital on-chain del último mes: las Layer 2 de alto crecimiento y cadenas emergentes siguieron atrayendo entradas, mientras que algunos ecosistemas de alta valoración registraron salidas notables. Arbitrum encabezó las entradas netas, gracias a incentivos sostenidos, participación institucional y expansión de infraestructura financiera. Starknet, Base, Solana y SEI también registraron entradas positivas, mostrando la preferencia del mercado por ecosistemas con potencial de expansión y narrativas sólidas.【4】

El atractivo de Arbitrum se apoya en varios frentes:

- Robinhood la eligió como capa principal para la emisión regulada de tokens de valores, con activos tokenizados on-chain cercanos a 10 millones de dólares y ciclos de negociación reales.

- Se desplegó infraestructura institucional como Deblock, BlockControl y Hermes, elevando a Arbitrum de “DeFi chain” a centro de liquidez y liquidación cross-chain.

- Aumentaron las reservas de USDC y USDT, los fondos de ETH en puentes cross-chain marcaron máximos y la capacidad de absorción de capital siguió creciendo.

Starknet también destacó bajo la narrativa BTCFi:

- El staking de BTC creció rápidamente con múltiples vías de activos BTC, posicionando a Starknet como “capa de rendimiento de Bitcoin”.

- Más de 1 000 millones de STRK están en staking, reforzando la seguridad de la red y la estabilidad de su modelo económico.

- Crecieron tanto aplicaciones DeFi como de usuario final, y los casos basados en abstracción de cuentas permitieron superar el millón de usuarios.

En contraste, Hyperliquid, Ethereum mainnet, BNB Chain y Avalanche registraron salidas netas sustanciales, lo que apunta a una rotación de capital desde redes de alta valoración hacia ecosistemas con mayor potencial de crecimiento y narrativas más sólidas. El mercado ha entrado en una fase de “rotación estructural + repricing de riesgo”, concentrando capital en redes con narrativas consolidadas, crecimiento de usuarios y expansión escalable.

Análisis de métricas clave de Bitcoin

En noviembre, el mercado cripto aceleró la caída al deshacerse el apalancamiento excesivo, cerrando el mes con un descenso del 17,5 %, el mayor retroceso mensual del año, y presión generalizada en los activos de riesgo. Con datos macroeconómicos debilitados y mensajes cada vez más dovish de la Reserva Federal, la probabilidad de una bajada de tipos en diciembre supera el 80 %. Aunque BTC y ETH recuperaron los 90 000 y 3 000 dólares la semana pasada, respectivamente, los volúmenes de negociación se contrajeron de forma notable, lo que indica una recuperación poco sólida. El sentimiento institucional sigue siendo cauteloso, las entradas en ETF de Bitcoin spot son débiles y la demanda estructural sigue en niveles bajos.

En este contexto, los datos on-chain aportan señales estructurales: BTC permanece por encima de varias bases de coste clave de precio realizado y los indicadores de riesgo globales siguen en rango neutral-constructivo, lo que sugiere que la tendencia principal no se ha roto. Sin embargo, existen zonas de oferta densa por encima de los precios actuales que generan resistencia a corto plazo. Los indicadores de pérdidas realizadas han subido con fuerza, señalando una fase de depuración emocional y presión de oferta, mientras que el capital a corto plazo mantiene una actitud compradora cautelosa. A largo plazo, la rentabilidad de los holders de largo plazo disminuye y surge una distribución neta, lo que sugiere que los primeros inversores han comenzado a tomar beneficios y la dinámica de mercado pasa de una expansión impulsada por momentum a una rotación de tendencia y enfriamiento cíclico.

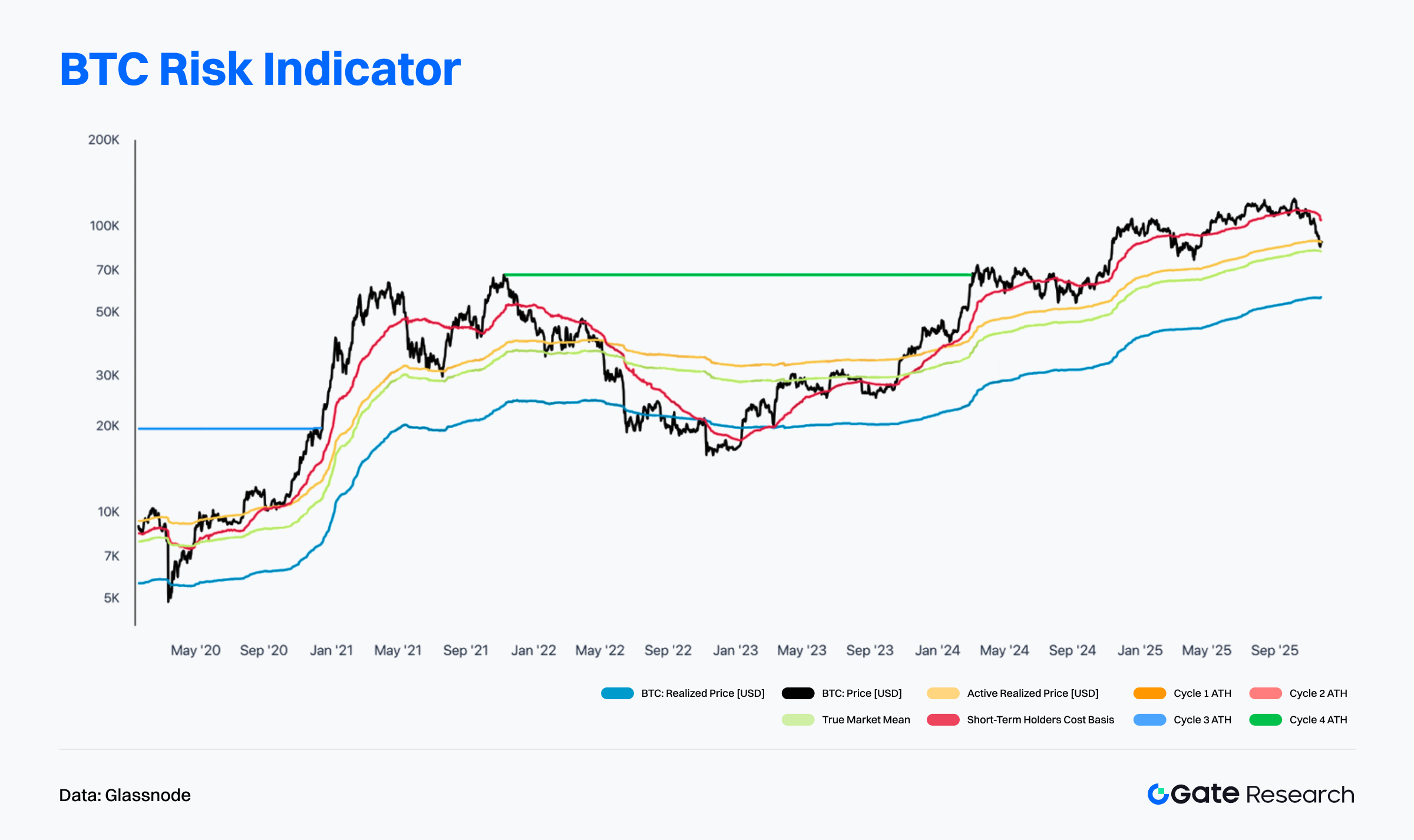

BTC cae por debajo de los costes de corto plazo y de la media de inversores activos, los indicadores de riesgo se desplazan a neutral-débil

Glassnode muestra que BTC ha caído recientemente por debajo del Short-Term Holder Realized Price (STH Realized Price) y de la Media del Inversor Activo, situando a los holders de corto plazo en pérdidas no realizadas y desplazando el sentimiento de neutral-fuerte a neutral-débil. El soporte de corto plazo formado por esas líneas de coste amarilla y roja se ha roto de forma clara, lo que evidencia un debilitamiento de la presión compradora y una transición a una estructura dominada por la presión vendedora.【6】

Aunque BTC permanece por encima del Realized Price y de la True Market Mean, la distancia entre ambos se reduce, lo que apunta a que el momentum pasa de una fase de expansión a un periodo de digestión y rotación. Si el precio sigue por debajo de la Media del Inversor Activo, el apetito de riesgo a corto plazo podría contraerse más, acercando el mercado a los niveles de True Market Mean o Realized Price.

Las bases de coste máximas de ciclos previos siguen por encima del spot, lo que indica que la estructura de largo plazo permanece intacta y BTC se mantiene en un marco alcista macro. Sin embargo, tras romperse las líneas de corto plazo, el mercado tiende a evolucionar hacia una fase de consolidación y redistribución en rangos altos. Una recuperación sostenida por encima del STH Realized Price ayudaría a restaurar la fortaleza a corto plazo, pero de no lograrse podría aumentar la presión correctiva. En conjunto, los indicadores de riesgo reflejan que BTC ha pasado de un reequilibrio neutral-fuerte a neutral-débil: bajo presión a corto plazo, pero manteniendo la tendencia de fondo.

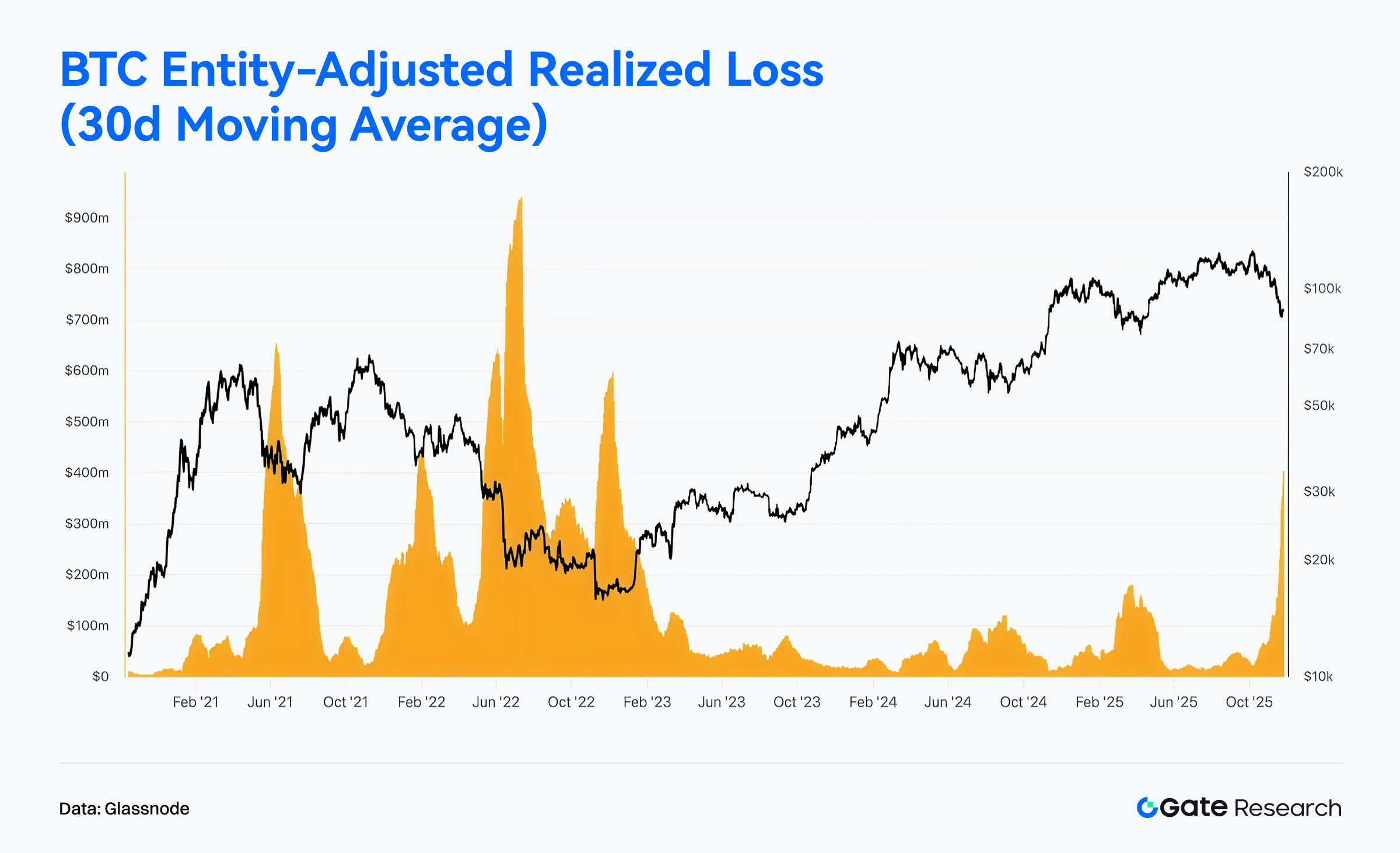

Las pérdidas realizadas de BTC aumentan, marcando una fase de depuración emocional y presión de oferta

Glassnode indica que las Entity-Adjusted Realized Losses (media móvil 30 días) subieron con fuerza en noviembre, con una trayectoria ascendente a medida que el precio caía. Esto refleja pérdidas realizadas intensas y persistentes durante la volatilidad reciente. Históricamente, aumentos similares en pérdidas realizadas corresponden a fases de desapalancamiento, capitulación de holders de corto plazo o ventas emocionales tras alta volatilidad. Aunque el volumen de pérdidas no alcanza los extremos de 2021 o 2022, es muy superior a los promedios de 2023–2024, lo que indica una fase correctiva a corto plazo con cierre de posiciones especulativas.【7】

Aunque el aumento de pérdidas realizadas supone presión a corto plazo, desde un punto de vista cíclico estas realizaciones en zonas de precio elevadas suelen ser una fase necesaria de absorción de riesgo en una tendencia alcista. Si las pérdidas caen rápidamente en las siguientes 1–3 semanas, suele indicar que el mercado ha completado la rotación a corto plazo, permitiendo la recuperación de la tendencia. Si, por el contrario, las pérdidas se mantienen elevadas con aumento de volumen, podría haber más presión vendedora y BTC podría buscar soportes más bajos. En conjunto, el repunte de pérdidas realizadas en noviembre señala mayor volatilidad a corto plazo sin dañar la estructura alcista de fondo; se asemeja a una corrección constructiva dentro de la tendencia principal.

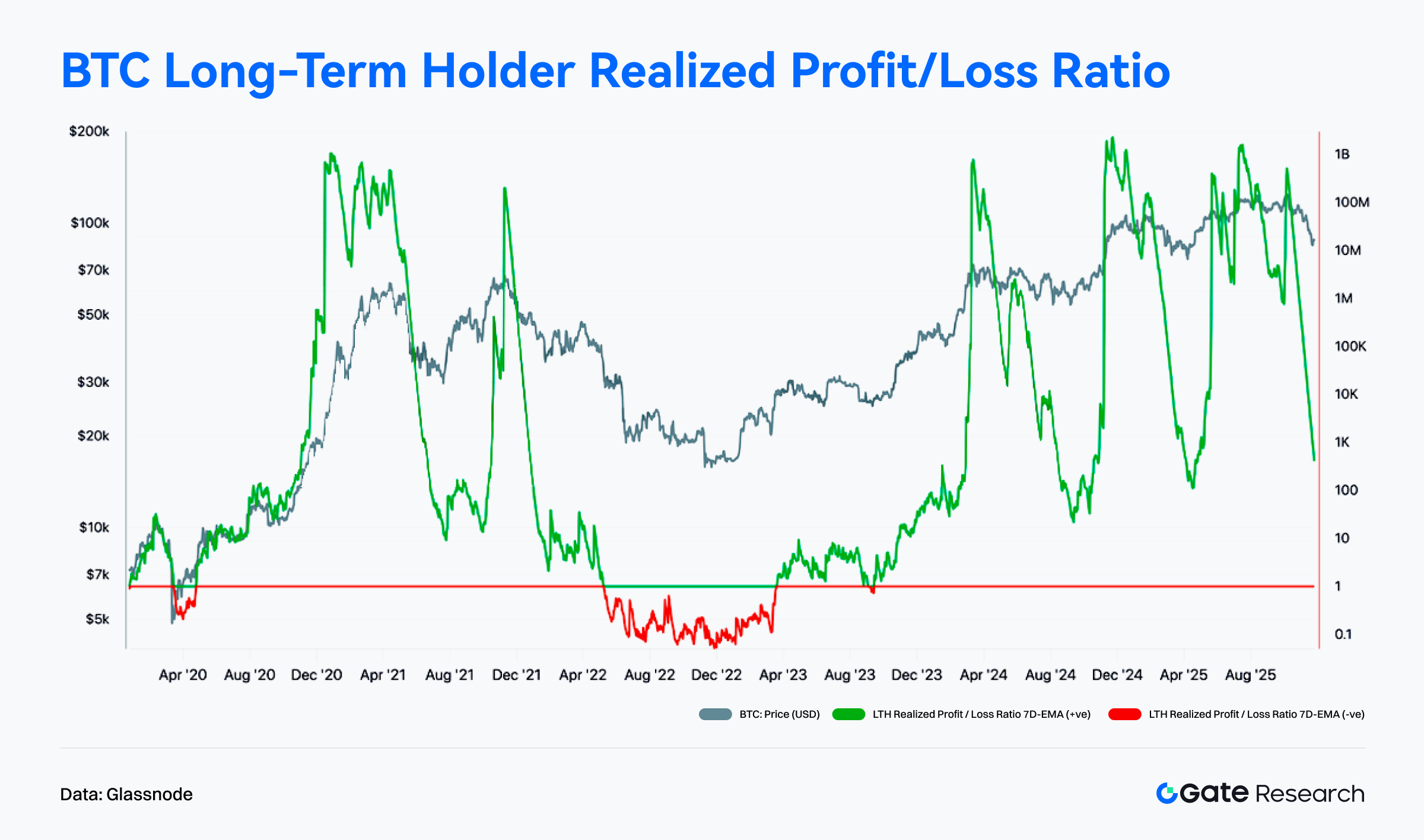

La rentabilidad de holders de largo plazo de BTC disminuye, señalando rotación de tendencia y enfriamiento cíclico

Glassnode muestra un claro descenso en el Long-Term Holder Realized Profit/Loss Ratio (LTH RPLR) durante noviembre, con una caída brusca desde niveles elevados. Esto evidencia una rentabilidad decreciente entre los holders de largo plazo, con inversores que optan por tomar beneficios a medida que el precio se debilita. Históricamente, caídas pronunciadas en este indicador suelen darse cerca de techos de ciclo o en fases de enfriamiento de sentimiento, reflejando que los beneficios de los primeros inversores se ven erosionados por la volatilidad. Con BTC aún consolidando en rangos altos, la menor rentabilidad de los LTH apunta a un menor momentum detrás de la tendencia y anticipa una etapa de “rotación de tendencia + compresión de beneficios”.【8】

Pese al descenso, el indicador no ha entrado en la zona de pérdidas típica de mercados bajistas (zona roja), lo que indica que los holders de largo plazo no venden en pánico ni asumen grandes pérdidas. El ratio se mantiene por encima de los umbrales clave, lo que sugiere que la estructura de beneficios a largo plazo sigue sana, aunque con ganancias marginales decrecientes. Si el ratio se estabiliza y repunta, se confirmaría una rotación saludable y se sentarían las bases para el siguiente tramo de tendencia. Si sigue cayendo hasta la zona de pérdidas, crecería el riesgo de una corrección cíclica más profunda. En definitiva, la dinámica de los LTH en noviembre apunta a enfriamiento de tendencia y rotación ordenada, no a una reversión total.

Actividad de proyectos y tokens en tendencia

Los datos on-chain reflejan que capital y usuarios se concentran cada vez más en ecosistemas con bases sólidas de interacción y profundidad de aplicaciones. Al mismo tiempo, los proyectos con narrativas potentes e innovación tecnológica se convierten en el nuevo foco de los inversores. Esta sección destaca los proyectos y tokens más relevantes de las últimas semanas, analizando la lógica de su crecimiento y el posible impacto en el mercado.

Visión general de proyectos en tendencia

Monad

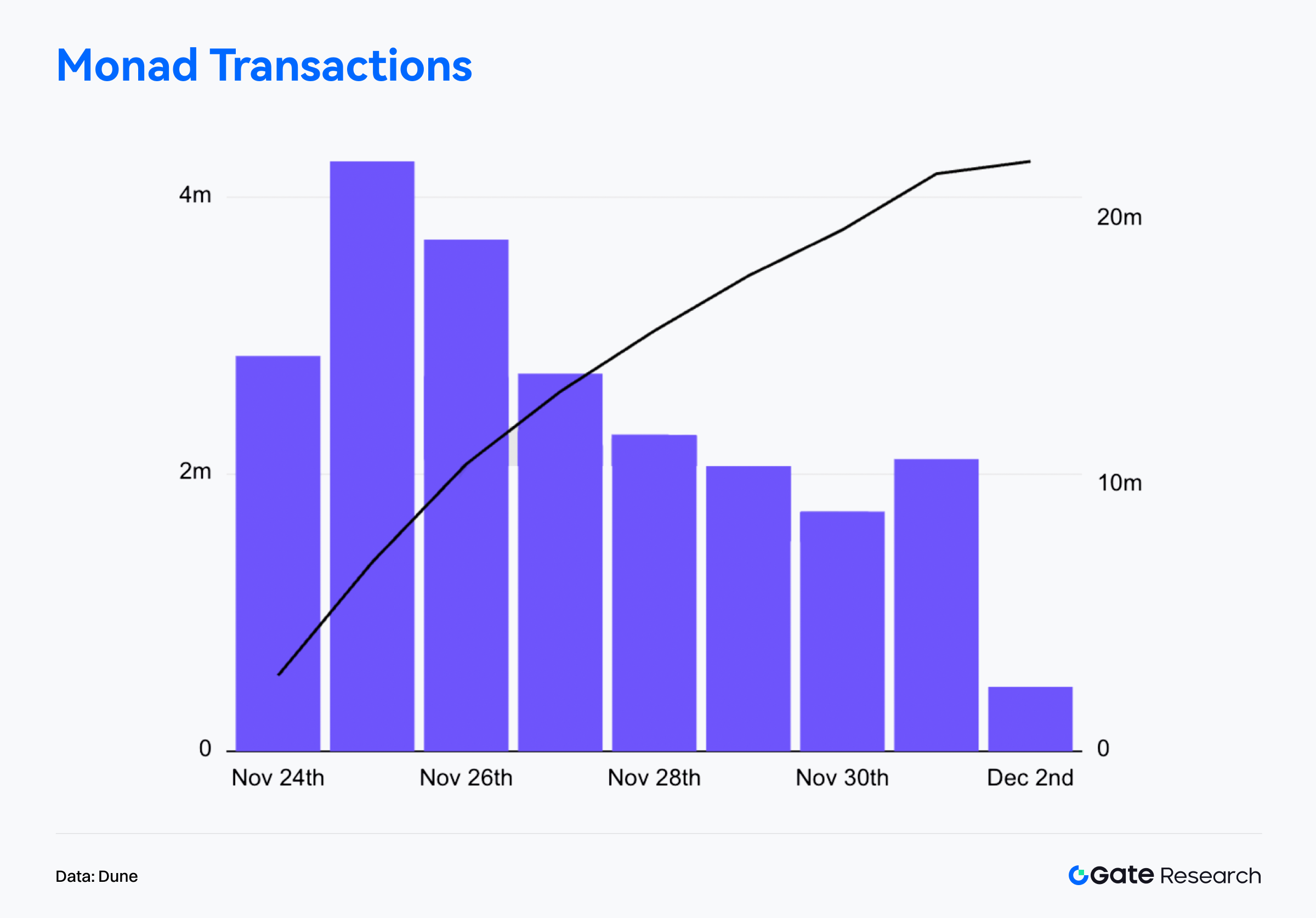

Monad es uno de los proyectos Layer 1 de alto rendimiento más seguidos, basado en un “EVM monohilo de alta eficiencia” como vía técnica central. Su objetivo es mejorar de forma significativa la eficiencia de ejecución y el rendimiento, manteniendo plena compatibilidad con Ethereum. El 24 de noviembre, Monad lanzó su mainnet, presentó el token nativo MON e inició un airdrop masivo para 225 000 usuarios activos on-chain. Los beneficiarios incluyeron usuarios de lending como Aave, Euler y Morpho; usuarios de DEX como Hyperliquid y Uniswap; y participantes de plataformas sociales y meme como Pump.fun y Virtuals, logrando una distribución transversal y multiecosistema. El día del lanzamiento, Monad registró más de 140 000 nuevas direcciones activas, 2,66 millones de transacciones y un TPS medio de 32,75 en 24 horas, demostrando alta actividad y rendimiento estable para un L1 recién lanzado.【9】

En cuanto al precio, MON presentó un patrón clásico de “sell-the-news”. La toma de beneficios del airdrop, la liberación de asignaciones ICO y los flujos especulativos de alta frecuencia llevaron al token a subir brevemente hasta 0,048 dólares en el lanzamiento, retrocediendo luego rápidamente a unos 0,022 dólares y rompiendo momentáneamente el precio inicial. Tras integraciones con OpenSea, la red oráculo Pyth y varias wallets—y con más de 300 aplicaciones activas en el ecosistema—el TPS on-chain superó los 5 000 y el volumen de negociación del primer día alcanzó los 400 millones de dólares en medio día, siendo uno de los lanzamientos más volátiles de los últimos ciclos.

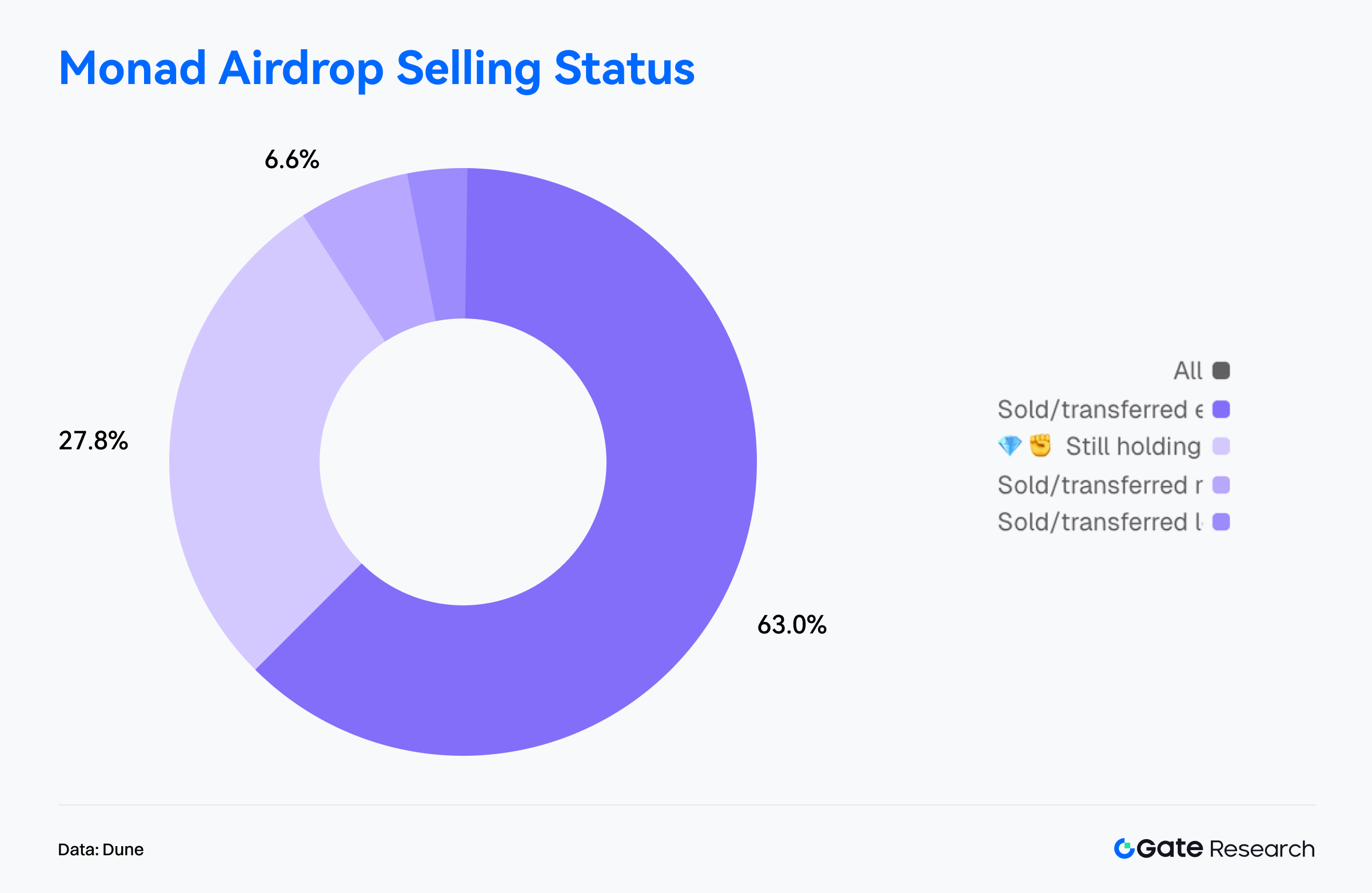

El análisis de wallets on-chain muestra que la presión vendedora del airdrop dominó la fase inicial. Entre las 76 021 direcciones que reclamaron el airdrop, el 63 % vendió o transfirió todos sus tokens, siendo la principal fuente de presión de venta; el 27,8 % mantuvo toda su asignación, reflejando convicción a largo plazo; el 6,6 % vendió más de la mitad; y solo una minoría conservó parte de la posición. En total, los holders genuinos a largo plazo supusieron menos de un tercio del total—esta venta concentrada fue el principal catalizador de la alta volatilidad inicial de MON.【10】

En incentivos, varios proyectos lanzaron programas de staking y rendimiento con MON para impulsar liquidez y participación. FastLane Labs introdujo el staking shMON con más de 122 millones de MON; Magma lanzó staking líquido gMON, con un APY en torno al 15 %. Además, ecosistemas de gaming y aplicaciones desplegaron incentivos, como el pool de recompensas de 1 millón de MON de Lumiterra y el programa de Kuru DEX que devuelve el 25 % de las comisiones a los usuarios, impulsando la actividad.

En conjunto, el desempeño de Monad sigue la trayectoria típica de un nuevo L1: la novedad técnica y las altas expectativas generan entusiasmo inicial; los airdrops y la liquidez temprana presionan el precio a corto plazo; la actividad on-chain sostenida, los incentivos y la demanda de staking apoyan el desarrollo a medio plazo. La evolución de TVL, la migración de desarrolladores y la expansión del ecosistema determinarán el rendimiento de MON y la competitividad de Monad en el medio y largo plazo, marcando el inicio de una nueva fase en la competencia de L1 de alto rendimiento.

Visión general de tokens en tendencia

$TEL

Telcoin, fundada en 2017, es un proyecto fintech multinacional centrado en integrar blockchain, telecomunicaciones y banca digital para ofrecer remesas y servicios de activos digitales transfronterizos, instantáneos, inclusivos y de bajo coste para usuarios móviles de todo el mundo. Opera bajo la asociación suiza sin ánimo de lucro Telcoin Association, gestiona la Telcoin Network compatible con EVM y está asegurada por operadores móviles globales mediante PoS. Su ecosistema incluye la Telcoin Wallet multisig y el próximo banco digital regulado Telcoin Bank, diseñado para crear una infraestructura global de “acceso mobile-native a las finanzas on-chain”.

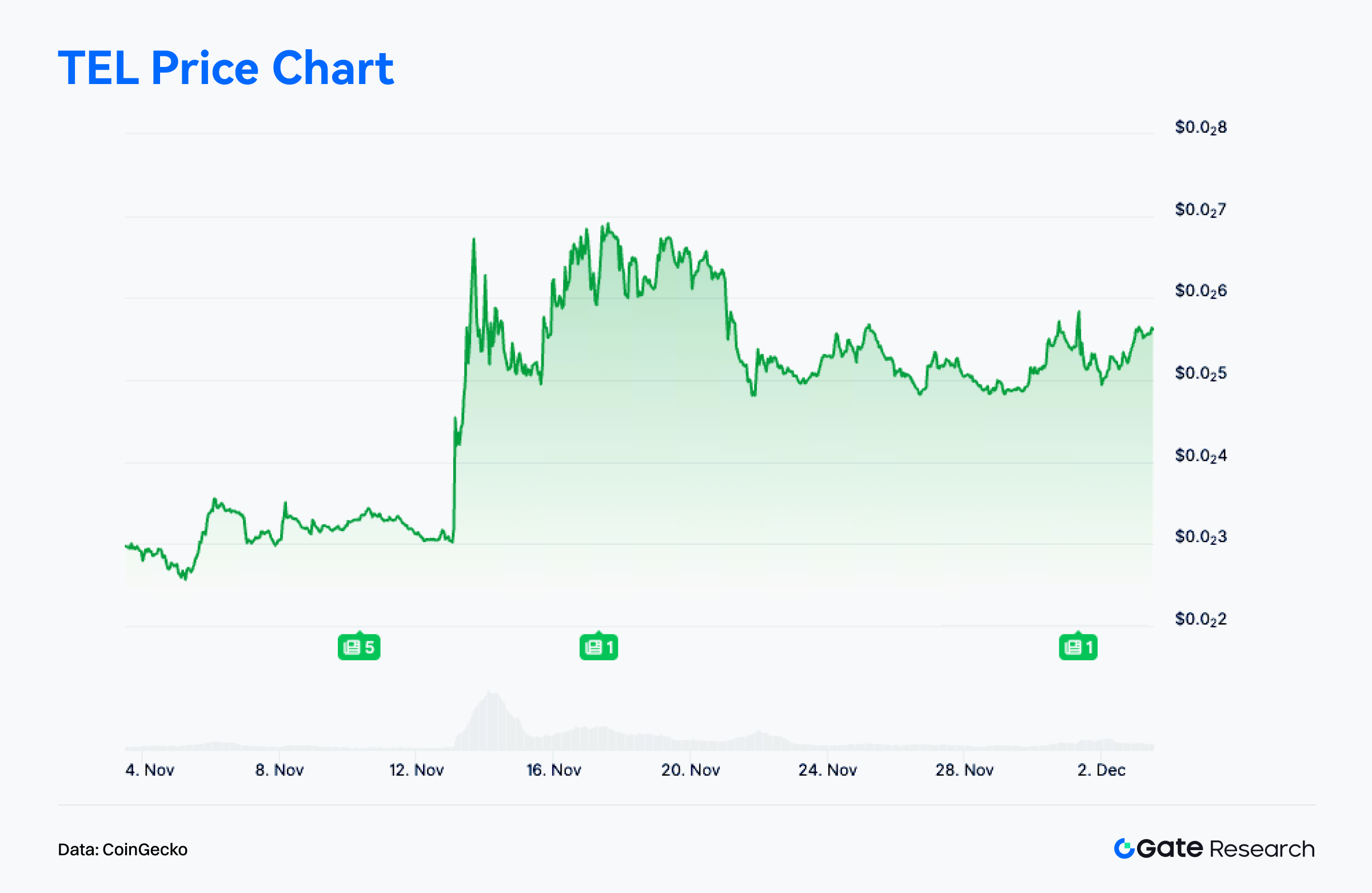

Según CoinGecko, $TEL ha subido un 88,9 % en los últimos 30 días. Este comportamiento está ligado al auge de narrativas sobre finanzas reguladas, dólares on-chain y supervisión de stablecoins, lo que ha provocado una rotación de capital desde sectores especulativos hacia proyectos con fundamentales sólidos.【11】

En el plano de desarrollo, Telcoin anunció el despliegue formal de su banca digital y la stablecoin regulada eUSD, que será emitida y minteada on-chain por una entidad bancaria regulada, situándose entre las primeras stablecoins bancarias on-chain. Este hito otorga a Telcoin una infraestructura financiera completamente integrada: banca digital + emisión de stablecoin + acceso abierto a DeFi, transformando su modelo de negocio y posicionamiento estratégico, y propiciando una reevaluación relevante en el mercado.

En el ámbito comunitario y mediático, tras estos anuncios, las conversaciones en X, Telegram y Reddit se dispararon. Los medios cripto citan a Telcoin como “caso de estudio en integración banco–blockchain”, situándolo en narrativas como “competencia de stablecoins de nueva generación”, “finanzas tradicionales migrando on-chain” y “banca cripto mobile-native”. El sentimiento comunitario es ahora claramente positivo, generando un ciclo virtuoso de refuerzo narrativo → mayor atención → aumento de liquidez, que ha fortalecido las entradas y la tendencia de precio a corto plazo.

En conjunto, el rally de $TEL responde a la estructura clásica de “avance fundamental + refuerzo de narrativa regulatoria + refuerzo de sentimiento”. El avance de su banco digital y la stablecoin eUSD eleva a Telcoin de proyecto de pagos transfronterizos a infraestructura financiera integral que combina emisión de stablecoin bancaria con acceso financiero on-chain. Si el despliegue avanza con éxito y la narrativa regulatoria mantiene impulso, $TEL podría continuar su tendencia alcista a medio plazo tras este fuerte tramo.

Conclusión

En noviembre de 2025, Solana mantuvo el liderazgo en todo el ecosistema tanto en actividad como en volumen de transacciones, mostrando resiliencia y compromiso de usuarios incluso en escenarios de volatilidad. Ethereum siguió siendo la principal capa de liquidación de valor, liderando en ingresos por comisiones y manteniendo actividad económica de alto valor. Base y Polygon PoS se expandieron de forma constante en la franja intermedia, con crecimiento sostenido en aplicaciones sociales y de consumo. Por el contrario, el volumen de transacciones y direcciones activas de Arbitrum se mantuvieron en niveles bajos, aunque los flujos de capital indican un mejor posicionamiento en tokenización de activos, madurez de infraestructura e integración institucional, situándola como beneficiaria clave de las preferencias actuales del mercado. Mientras, cadenas emergentes como Starknet aceleraron bajo la narrativa BTCFi, con rápido crecimiento de usuarios y capital.

En conjunto, los ecosistemas on-chain evolucionan de ciclos puramente de liquidez hacia un crecimiento estructural basado en uso, aplicaciones y narrativas. Las cadenas de alto rendimiento dominan los flujos de interacción, las orientadas al valor refuerzan su papel fundamental y los ecosistemas intermedios/emergentes con fuerte impulso de aplicaciones y expansión narrativa se convierten en focos de rotación de capital, impulsando el crecimiento hacia una mayor pluralidad y estratificación.

Para Bitcoin, la reciente caída por debajo del coste de holders de corto plazo y de la media de inversores activos indica una fase de redistribución más marcada en niveles altos, desplazando la estructura de corto plazo de fuerte a presionada. El Realized Price y la True Market Mean por debajo del precio actual siguen dando soporte a medio y largo plazo, por lo que el marco alcista de fondo permanece. Sin embargo, la ruptura de las líneas de coste sitúa parte del mercado en pérdidas no realizadas, acelerando la rotación a medida que suben las pérdidas realizadas y el mercado entra en una etapa de “repricing y reequilibrio”. El próximo movimiento dependerá de la capacidad de BTC para absorber la oferta y reconstruir la demanda incremental una vez estabilizado el sentimiento.

A nivel de proyecto, Monad mostró alta actividad inicial y rápida expansión del ecosistema pese a la presión vendedora del airdrop, mientras Telcoin logró una clara reevaluación gracias al avance de su banco digital y stablecoin regulada. Estas tendencias ilustran la transición del mercado desde la rotación especulativa hacia un crecimiento sostenido basado en uso real y fundamentos sólidos de ecosistema.

Referencias:

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/flows

- DefiLlama, https://defillama.com/chain/arbitrum

- Glassnode, https://studio.glassnode.com/charts/da73676e-78a6-4880-5ca2-a227ee301230?s=1579395107&zoom=

- Glassnode, https://studio.glassnode.com/charts/indicators.RealizedLossAccountBased?a=BTC&chartStyle=column&mAvg=30&s=1602806400&u=1764115200&zoom=

- Glassnode, https://studio.glassnode.com/charts/btc-lth-realized-plratio?s=1577318400&u=1764115200&zoom=

- Dune, https://dune.com/hashed_official/monad-overview

- Dune, https://dune.com/counterparty_research/monad

- CoinGecko, https://www.coingecko.com/coins/telcoin

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece contenido en profundidad, incluyendo análisis técnico, insights de mercado, investigación sectorial, previsión de tendencias y análisis de política macroeconómica.

Descargo de responsabilidad

Invertir en mercados de criptomonedas implica un alto riesgo. Se recomienda a los usuarios realizar su propia investigación y comprender plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se hace responsable de pérdidas o daños derivados de tales decisiones.

Compartir

Contenido

Artículos relacionados

Top 10 Empresas de Minería de Bitcoin

Todo lo que necesita saber sobre el comercio de estrategia cuantitativa

Una guía para el Departamento de Eficiencia del Gobierno (DOGE)

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

USDC y el futuro del dólar