フィンテックの参入障壁は築けない

2026-03-17 10:46:18

中級

ブロックチェーン「Fintech」という名称は、その曖昧さを活用してきました。

「fin」は、.govドメインからの大量のメール、数ヶ月に及ぶ監査、SAR提出履歴を製品ロードマップ以上に把握するコンプライアンス担当者、週半ばのシャーロットやDCへの出張を連想させます。「tech」は、洗練されたモバイルアプリ、10倍のユーザー体験、Blue Bottleでの投資家とのコーヒーを意味します。

「fin」と「tech」は常にスペクトラム上にありましたが、市場はfintech企業ができる限り「tech」寄りで、「fin」を最小限に抑えることを評価してきました。

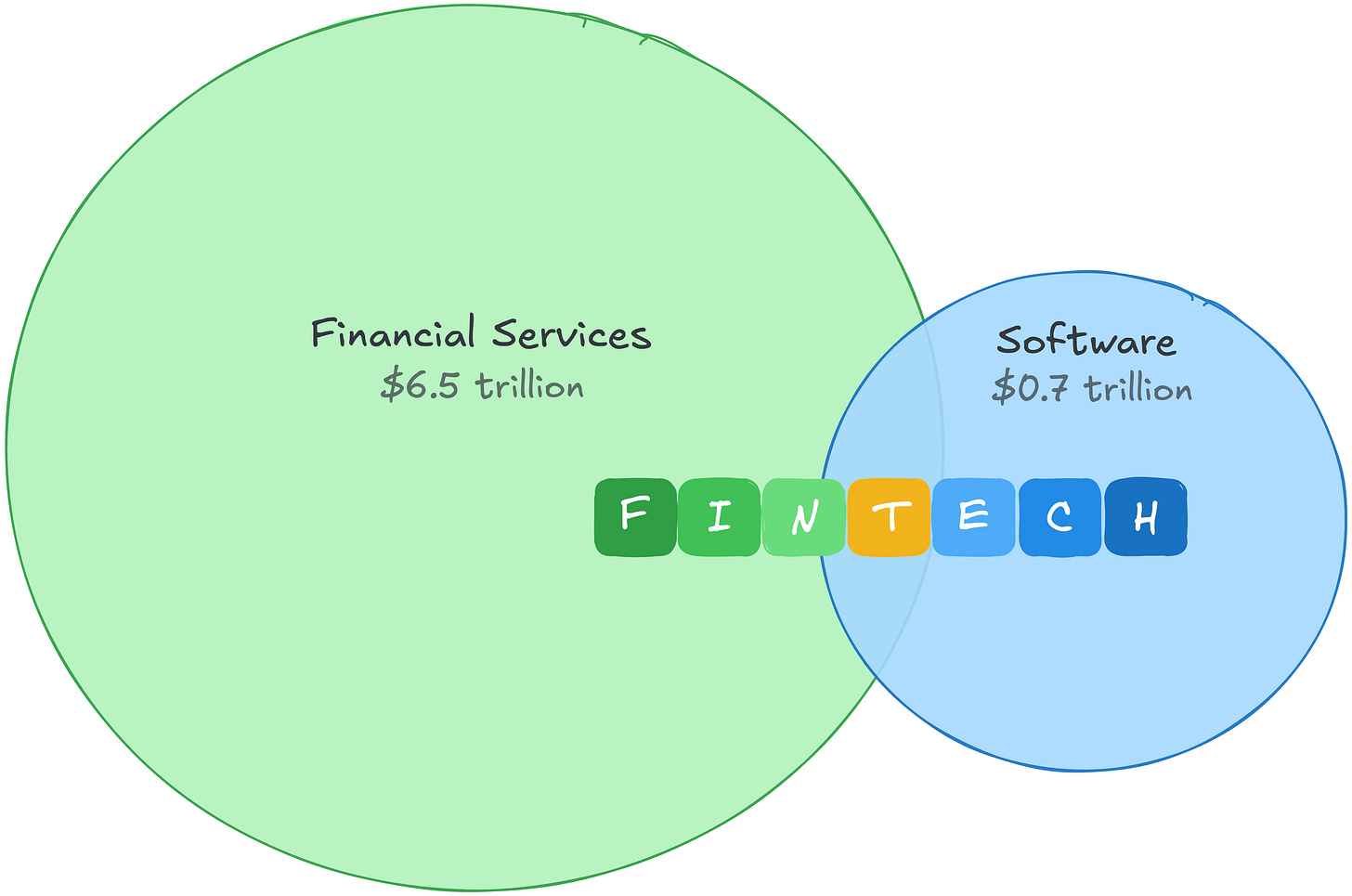

これは当然です。2021年、ソフトウェアの粗利益プールは約$0.7兆で高いプレミアムがついていました。金融サービスの粗利益プールはその10倍規模で、より保守的な評価がなされていました。1 Fintechは両者のアービトラージを可能にしました——金融サービスの経済性をソフトウェアのマルチプルで享受できたのです。

この利益プールの差は、どこに本当の資金があるかも示しています。金融サービスは世界のどのセクターよりも多くの粗利益を生み出しています。「fin」側は単に守りやすいだけでなく、はるかに大きな市場なのです。

そしてAIが登場し、アービトラージは崩壊しました。コードの価値が下がる世界で、投資家がソフトウェアの評価を見直した結果、ソフトウェアのバリュエーションが圧縮されたのです。fintechはソフトウェア企業として分類されていたため、その影響を受けました。

しかし、市場はカテゴリを誤っています。Fintechのコストや参入障壁はコードにはなく、AIによる破壊に対してむしろ強靭さを増しています。

二つのコスト構造

ソフトウェアは歴史上最高のビジネスモデルの一つでした。コードの作成は高コストですが、一度書けばほぼ無料で配布できます。「高コストで構築」と「無料で配布」のギャップが利益率でした。 SaaS企業が売上の22〜25%をR&Dに投資する場合、その支出自体が参入障壁となります。競合他社は、数年と数千万ドルをかけて構築したものを簡単には模倣できません。

AIはこのギャップを上から縮めます。コードが「安く構築でき」かつ「安く配布できる」なら、利益率は圧縮されます。競合を阻む壁は低くなり、参入者が増え、価格決定力は弱まります。

これは、ビジネスがソフトウェアそのものである場合、重大な問題です。しかし、fintechの支出はエンジニアリング費用ではありません。 資金の流れを追えば、その違いはすぐに明らかになります。

PayPalは売上の9%をR&Dに、Blockは12%を投じています。これはfintechのエンジニアリングが重要でないからではありません。Stripeのエンジニアリングは世界最高水準であり、実際に競争優位性となっています。ただ、主要な資金の流れはそこではないのです。

資金はfinへと向かいます。そしてR&D支出とは異なり、これらのコストは単なる製品を生むだけでなく、参入障壁を築きます。

貸倒損失は与信データを獲得する

Affirmは、エンジニアに支払う前に売上の35%を貸倒損失と資本コストに費やしています。デフォルトで失う1ドルは、競合他社が持たない返済データの1ドルです。新規参入者が合成データで訓練しても、実データがありません。合成データだけでは信頼できる損失履歴は構築できません。

コンプライアンス費用は規制許可を得る

Wiseは全従業員の約1/3をコンプライアンスおよび金融犯罪防止に割り当て、65以上の規制ライセンスを維持しています。50州の送金ライセンス、BSA/AMLプログラム、銀行認可要件など。これらは築く優位性ではなく、継続的に獲得する許可です。バンキングライセンスは「雰囲気でコード」できません。

取引量は独自データを獲得する

Toastの決済部門はSaaS部門の70%に対し22%の粗利益率ですが、粗利益額はほぼ2倍です。これらのコストは、Toast Capitalに供給される加盟店レベルの取引データを獲得し、Toast Capitalは10億ドル超の融資を実行しています。Adyenのリスクモデルは30超の市場での取引パターンで訓練されています。

Fintechの利益率は元々高くなかった、それがポイント

決済企業の粗利益率は20〜50%であり、80%ではありません。しかし、低い利益率は弱いビジネスを意味しません。fintechの利益率が低いのは、多くのコストが複利的な優位性を生むためです。そして、そうでないコストもAIによるコスト圧縮の影響範囲外にあります。

さらにAIはこれらの参入障壁を強化します。優れたモデルは損失率を下げ、優れた不正検知はチャージバックを減らし、優れたコンプライアンスツールは少人数でもより多くのライセンスを維持可能にします。AIは障壁を置き換えるのではなく、fintechの難しい部分——資金移動、リスク、独自データ、規制——で構築する企業を報いるのです。

つまり、「AIはfintechを助ける」だけではありません。AIは価値をプロダクト表面から、独自データ、リスク負担能力、規制許可、実際の資金移動に埋め込まれた分配へと移すのです。 これらの領域で構築しているなら、AIは複利的に味方します。差別化がコードにあるなら、複利的に不利になります。

需要側も成長し続けています。雰囲気でコードされたチェックアウトは新たな不正の温床となり、AIエージェントによる自律的取引はチャージバックリスクとなります。fintechのレール上に構築されるものが増えるほど、レール自体の重要性も増します。

Finが勝つ

この認識は、スマートなfintech創業者に「fin」と「tech」のスペクトラム上の立ち位置を再考させています:

- リスクを自社で引き受けて価格設定するのか、それともマージンを維持するパートナーに委託するのか?

- 規制当局との関係を自社で持つのか、他社から借りるのか?

- すべての取引が自社のリスクモデルを鋭くするのか、それとも他社のモデルを訓練しているのか?

- 自社の台帳が真実の源なのか、それとも他社の台帳の不完全な写しなのか?

この違いはfintech業界を二分します。規制関係を自社で持ち、貸倒損失を引き受け、取引データを蓄積する企業はAIによって参入障壁を深めています。finを借りて、パートナー銀行のライセンスやBaaSプロバイダーの台帳、他社のリスクモデルをより良いUIでラッピングする企業は、SaaS企業と同じ課題を抱えています。彼らの差別化はコードにあり、そのコードは安くなったのです。

金融サービスの経済性をソフトウェアのマルチプルで享受する従来のアービトラージは終わりました。新たなアービトラージはよりシンプルです——finを自社で持つことです。

免責事項:

-

本記事は[Matt Brown's Notes]より転載されています。著作権は原著者[Matt Brown]に帰属します。転載に異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

-

免責事項:本記事の内容や意見は著者個人のものであり、投資アドバイスではありません。

-

本記事の翻訳はGate Learnチームが行っています。特記がない限り、翻訳記事の無断転載・配布・盗用は禁止されています。

共有

Sign Up

関連記事

初級編

ステーブルコインとは何ですか?

ステーブルコインは安定した価格の暗号通貨であり、現実の世界では法定通貨に固定されることがよくあります。 たとえば、現在最も一般的に使用されているステーブルコインであるUSDTを例にとると、USDTは米ドルに固定されており、1USDT = 1USDです。

2022-11-21 09:43:19

初級編

ブロックチェーンについて知っておくべきことすべて

ブロックチェーンとは何か、その有用性、レイヤーとロールアップの背後にある意味、ブロックチェーンの比較、さまざまな暗号エコシステムがどのように構築されているか?

2022-11-21 09:47:18

初級編

Cotiとは? COTIについて知っておくべきことすべて

Coti(COTI)は、従来の金融通貨とデジタル通貨の両方の摩擦のない支払いをサポートする分散型でスケーラブルなプラットフォームです。

2023-11-02 09:09:18

初級編

分散型台帳技術(DLT)とは何ですか?

デリバティブは需要によって生まれます。 それは投機やリスク回避です。 適切な暗号デリバティブを選択すると、半分の労力で2倍の結果を得ることができます。

2022-11-21 08:18:48

初級編

ゲートペイとは何ですか?

Gate Payは、Gate.com が完全に開発した非接触型、ボーダレス、安全な暗号通貨決済テクノロジーです。 高速暗号通貨支払いをサポートし、無料で使用できます。 ユーザーは、Gate.com アカウントを登録するだけでGate Payにアクセスでき、オンラインショッピング、航空券やホテルの予約、サードパーティのビジネスパートナーからのエンターテインメントサービスなど、さまざまなサービスを受けることができます。

2023-01-10 07:51:00