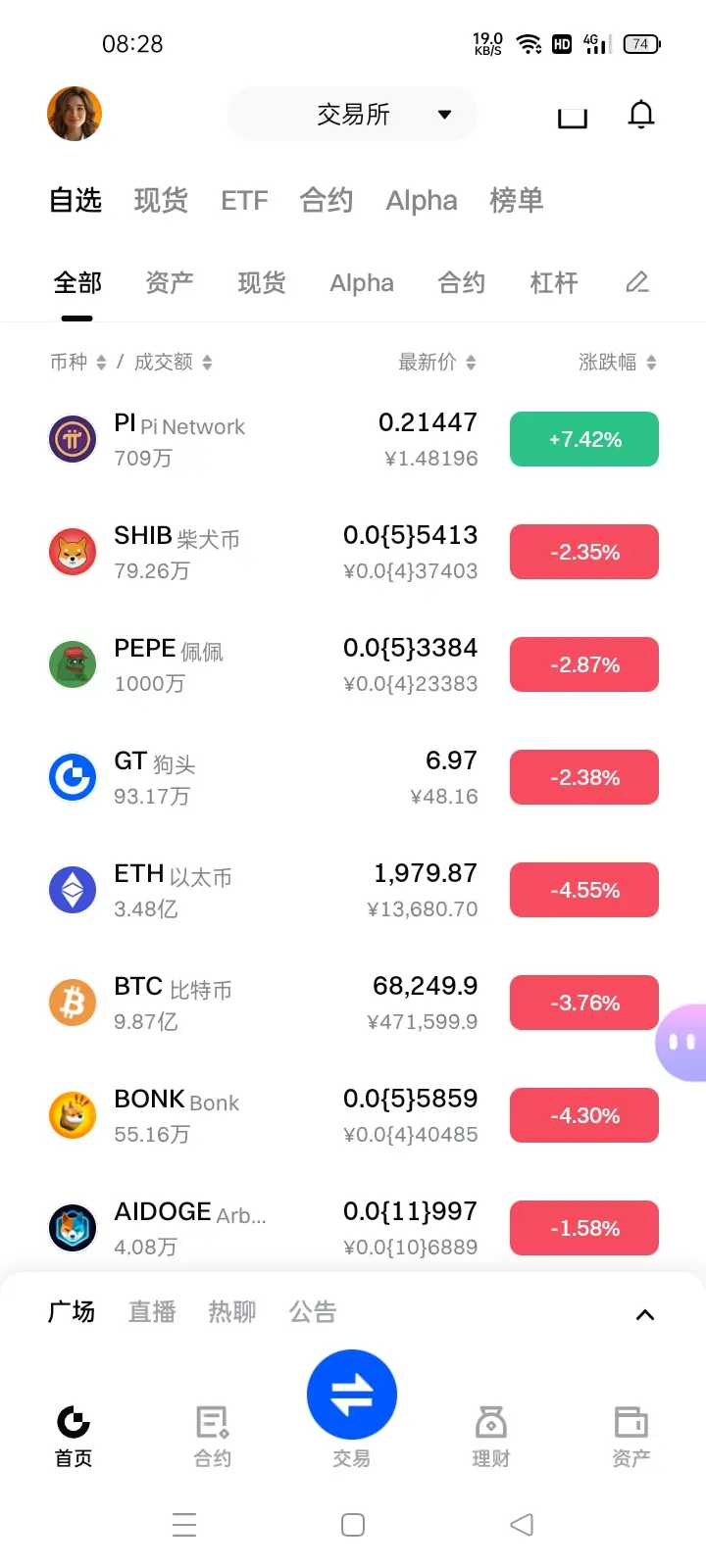

DOGE/USDTは、強力なコミュニティのダイナミクス、高い流動性、顕著なボラティリティを兼ね備えた、最も活発に取引されるミームインスパイアドデジタル資産の一つとして、市場の注目を集め続けています。高ベータの暗号資産として、DOGEの価格動向はビットコインやイーサリアムの動きと密接に関連していますが、社会的勢い、取引所の流れ、デリバティブのポジショニング、ナarrative駆動の取引活動など、独自の要因も反映しています。

📉 最近の価格動向:

DOGEは、最近の上昇局面の後に控えめな調整を経験しており、利益確定や高次の時間枠の供給ゾーン付近の技術的抵抗により、一時的に下落圧力がかかっています。ただし、これらの小さな下げは、重要なレベルでの支持需要に遭遇しており、広範な分配ではなく、基礎的な蓄積を示唆しています。トレーダーが短期ポジションを縮小する際、長期保有者がこの売りを吸収し、安定化効果をもたらしています。

📊 BTCとの相関とアルファ行動:

DOGEは、しばしばビットコインのトレンド方向を反映し、より広範な暗号リスク資産のセンチメントのバロメーターとして機能しますが、コミュニティの関与や流動性の回転に基づいて相対的な強さや弱さを示す期間もあります。ビットコインが強気局面にあるとき、DOGEはしばしば上昇を増幅させ、BTCの統合や緩やかな調整局面では、その投機的性質によりより

原文表示📉 最近の価格動向:

DOGEは、最近の上昇局面の後に控えめな調整を経験しており、利益確定や高次の時間枠の供給ゾーン付近の技術的抵抗により、一時的に下落圧力がかかっています。ただし、これらの小さな下げは、重要なレベルでの支持需要に遭遇しており、広範な分配ではなく、基礎的な蓄積を示唆しています。トレーダーが短期ポジションを縮小する際、長期保有者がこの売りを吸収し、安定化効果をもたらしています。

📊 BTCとの相関とアルファ行動:

DOGEは、しばしばビットコインのトレンド方向を反映し、より広範な暗号リスク資産のセンチメントのバロメーターとして機能しますが、コミュニティの関与や流動性の回転に基づいて相対的な強さや弱さを示す期間もあります。ビットコインが強気局面にあるとき、DOGEはしばしば上昇を増幅させ、BTCの統合や緩やかな調整局面では、その投機的性質によりより

- 報酬

- 3

- 5

- リポスト

- 共有

Yunna :

:

月へ 🌕もっと見る

p小将

p小将

作成者@DreamJourney

上場の進行状況

100.00%

時価総額:

$1.76K

より多くのトークン

BSCには新しいシーズンはありますか?

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

【$BANANAS31 信号】買い + 1Hブレイクアウト確認

$BANANAS31 1時間足は強いブレイク後の健全な押し目段階にあります。価格は4時間足でレンジを上抜けた後、現在1時間足で短期移動平均線を押し目にしてサポートを探しており、買い注文の深さも厚く、強気の構造が維持されています。ポジション量は安定し、資金費率も穏やかで、過熱したショートではなく、実際の資金流入による推進が示されています。

🎯方向:買い

⚡エントリー/注文:0.005880 - 0.006012

🛑ストップロス:0.005650

🚀ターゲット1:0.006650

🚀ターゲット2:0.007000

🛡️取引管理:

- 実行戦略:価格がターゲット1に到達したら、50%のポジションを縮小して利益を確定し、残りのポジションのストップロスをエントリ価格に引き上げる。価格が強くターゲット1を突破し安定した場合、残りのポジションのストップロスをターゲット1下に移動し、ターゲット2を狙う。

深度ロジック:4時間足は巨大な陽線で上昇トレンドを確立し、その後K線は高値圏で整理されており、強い特徴を示しています。1時間RSIは買われ過ぎから健全なゾーンに下落し、再上昇のエネルギー空間を提供しています。板情報では、買い注文の深さが売りを大きく上回り、下支えも密集しており、主力の護盤意図が明確です。ポジション量の安定と正

原文表示$BANANAS31 1時間足は強いブレイク後の健全な押し目段階にあります。価格は4時間足でレンジを上抜けた後、現在1時間足で短期移動平均線を押し目にしてサポートを探しており、買い注文の深さも厚く、強気の構造が維持されています。ポジション量は安定し、資金費率も穏やかで、過熱したショートではなく、実際の資金流入による推進が示されています。

🎯方向:買い

⚡エントリー/注文:0.005880 - 0.006012

🛑ストップロス:0.005650

🚀ターゲット1:0.006650

🚀ターゲット2:0.007000

🛡️取引管理:

- 実行戦略:価格がターゲット1に到達したら、50%のポジションを縮小して利益を確定し、残りのポジションのストップロスをエントリ価格に引き上げる。価格が強くターゲット1を突破し安定した場合、残りのポジションのストップロスをターゲット1下に移動し、ターゲット2を狙う。

深度ロジック:4時間足は巨大な陽線で上昇トレンドを確立し、その後K線は高値圏で整理されており、強い特徴を示しています。1時間RSIは買われ過ぎから健全なゾーンに下落し、再上昇のエネルギー空間を提供しています。板情報では、買い注文の深さが売りを大きく上回り、下支えも密集しており、主力の護盤意図が明確です。ポジション量の安定と正

- 報酬

- いいね

- コメント

- リポスト

- 共有

#CryptoMarketsDipSlightly 🏛️ 規制の中核:「技術の中立性」

共同FAQは重要な法的区別を明らかにしています:資産の形態である(デジタルトークン)はもはやその規制リスクを決定しません。

平等な資本取扱い:トークン化された国債が紙または電子と全く同じ法的権利を付与する場合、銀行はそれに対して同じ資本を保有するだけで済みます。

インフラの柔軟性:規則は、銀行がプライベート(許可制)台帳やEthereumのようなパブリック(許可不要)ブロックチェーンを使用しているかどうかに関係なく、法的権利が同一であれば適用されます。

担保適格性:トークン化された証券は、レポ市場やその他の貸付活動において「金融担保」として使用できるようになり、これにより何兆円もの未活用の流動性が解放される可能性があります。

🚀 主要な市場への影響

1. 「資本負担」の終焉

以前は、銀行はトークン化された資産を保有すると「暗号通貨に近い」とラベル付けされ、より高い資本負担を引き起こすと恐れていました。この明確化により、そのハードルが取り除かれ、ウォール街の巨人たちが従来のバランスシートをDLT (分散型台帳技術)に移行させることが金融的ペナルティなしに可能になりました。

2. 即時決済 (T+0)

従来の市場はしばしばT+2 (二日間)の決済サイクルで運営されてきました。

共同FAQは重要な法的区別を明らかにしています:資産の形態である(デジタルトークン)はもはやその規制リスクを決定しません。

平等な資本取扱い:トークン化された国債が紙または電子と全く同じ法的権利を付与する場合、銀行はそれに対して同じ資本を保有するだけで済みます。

インフラの柔軟性:規則は、銀行がプライベート(許可制)台帳やEthereumのようなパブリック(許可不要)ブロックチェーンを使用しているかどうかに関係なく、法的権利が同一であれば適用されます。

担保適格性:トークン化された証券は、レポ市場やその他の貸付活動において「金融担保」として使用できるようになり、これにより何兆円もの未活用の流動性が解放される可能性があります。

🚀 主要な市場への影響

1. 「資本負担」の終焉

以前は、銀行はトークン化された資産を保有すると「暗号通貨に近い」とラベル付けされ、より高い資本負担を引き起こすと恐れていました。この明確化により、そのハードルが取り除かれ、ウォール街の巨人たちが従来のバランスシートをDLT (分散型台帳技術)に移行させることが金融的ペナルティなしに可能になりました。

2. 即時決済 (T+0)

従来の市場はしばしばT+2 (二日間)の決済サイクルで運営されてきました。

ETH-4.53%

- 報酬

- 5

- 6

- リポスト

- 共有

ameely :

:

ありがとうございます。お知らせいただきありがとうございます。お知らせいただきありがとうございます。もっと見る

早朝分析

昨夜の非農業部門雇用者数の発表後、ビットコインは2000ポイント以上下落しました。1時間足のチャートを見ると、価格はボリンジャーバンドの下限付近で強く下げ止まり、サポートが効いています。現在は反発を始めています。

今日の週末は、市場の変動が小さくなると予想され、全体的な取引は低買いを中心に行います。同時に中長期の買いポジションは軽く持ち、今後の上昇を待っています。

操作アドバイス

ビットコインは67300-67800付近で買いを見て、目標は69500-70000付近、長期的には76000を目指す。

二次的にビットコインは1920-1950付近で買いポジションを構築し、目標は2080-2110付近、長期的には2300を目指す。

原文表示昨夜の非農業部門雇用者数の発表後、ビットコインは2000ポイント以上下落しました。1時間足のチャートを見ると、価格はボリンジャーバンドの下限付近で強く下げ止まり、サポートが効いています。現在は反発を始めています。

今日の週末は、市場の変動が小さくなると予想され、全体的な取引は低買いを中心に行います。同時に中長期の買いポジションは軽く持ち、今後の上昇を待っています。

操作アドバイス

ビットコインは67300-67800付近で買いを見て、目標は69500-70000付近、長期的には76000を目指す。

二次的にビットコインは1920-1950付近で買いポジションを構築し、目標は2080-2110付近、長期的には2300を目指す。

- 報酬

- 2

- コメント

- リポスト

- 共有

#USJoblessClaimsMissExpectations 📉 労働データが市場を驚かせると、賢明な参加者は注目します。最新の米国失業保険申請件数は予想を下回り、世界の市場に微妙ながらも意味のあるシグナルを送っています。多くのカジュアルな観察者は週次の労働統計を日常的なものとみなしますが、経験豊富な市場参加者はこれらの数字が経済の勢いと金融政策の方向性について早期の手がかりを提供することを知っています。予想よりも高い初回失業保険申請件数は、長らく堅調とされてきた労働市場に亀裂が生じ始めている可能性を示唆しています。数ヶ月にわたり、雇用の強さは米国経済全体を支える主要な柱の一つでした。しかし、その柱がわずかでも弱まり始めると、金融市場は期待値を再調整し始めます。ですが、ここからが面白いところです。労働市場の軟化は、連邦準備制度が今後の金利決定にどのようにアプローチするかに影響を与える可能性があります。雇用状況が悪化し続ける場合、政策立案者は引き締めを緩める、金利の引き上げを一時停止する、あるいは従来より早く緩和を検討する圧力が高まるかもしれません。そして、市場はすでに先を見据えています。金利期待の低下は流動性の改善をもたらすことが多く、歴史的に見て流動性の拡大はリスク資産、特にデジタル資産の主要な推進力となってきました。これが、マクロ経済に敏感なトレーダーが失業保険申請件数を

原文表示

[ユーザーは自分の取引データを共有しました。アプリに移動して詳細を表示します]

- 報酬

- 1

- 4

- リポスト

- 共有

Korean_Girl:

2026年ゴゴゴ 👊もっと見る

イラン・アメリカの戦火——イーサリアムは3日間で15%上昇、ビットコインは74,000ドルを突破し、市場全体に好影響を与えています!ホワイトハウスの峰と機関資金の継続的な流入が、価格の新高値突破を後押ししています。明確な上昇シグナルが出ており、現在は調整局面です。資金はすでに先行して調整を行っており、機関の買い注文は積極的で、強さを示しています。しかし、利益確定の売りも出ており、価格は調整段階にあります。今はレンジ相場の段階だと考えます。私は今は順張りを心掛け、押し目買いを追いかけず、適切なタイミングで参入すべきだと思います!

ETH-4.53%

- 報酬

- いいね

- コメント

- リポスト

- 共有

3000万ドルのイーサリアムをCumberlandから調達

$ETH $BTC

$ETH

#CryptoMarketsDipSlightly #GoldAndSilverMoveHigher #

#USIranTensionsImpactMarkets

原文表示$ETH $BTC

$ETH

#CryptoMarketsDipSlightly #GoldAndSilverMoveHigher #

#USIranTensionsImpactMarkets

- 報酬

- 1

- コメント

- リポスト

- 共有

我的一盾

我的一盾

作成者@BitebiAi0com

上場の進行状況

0.00%

時価総額:

$2.4K

より多くのトークン

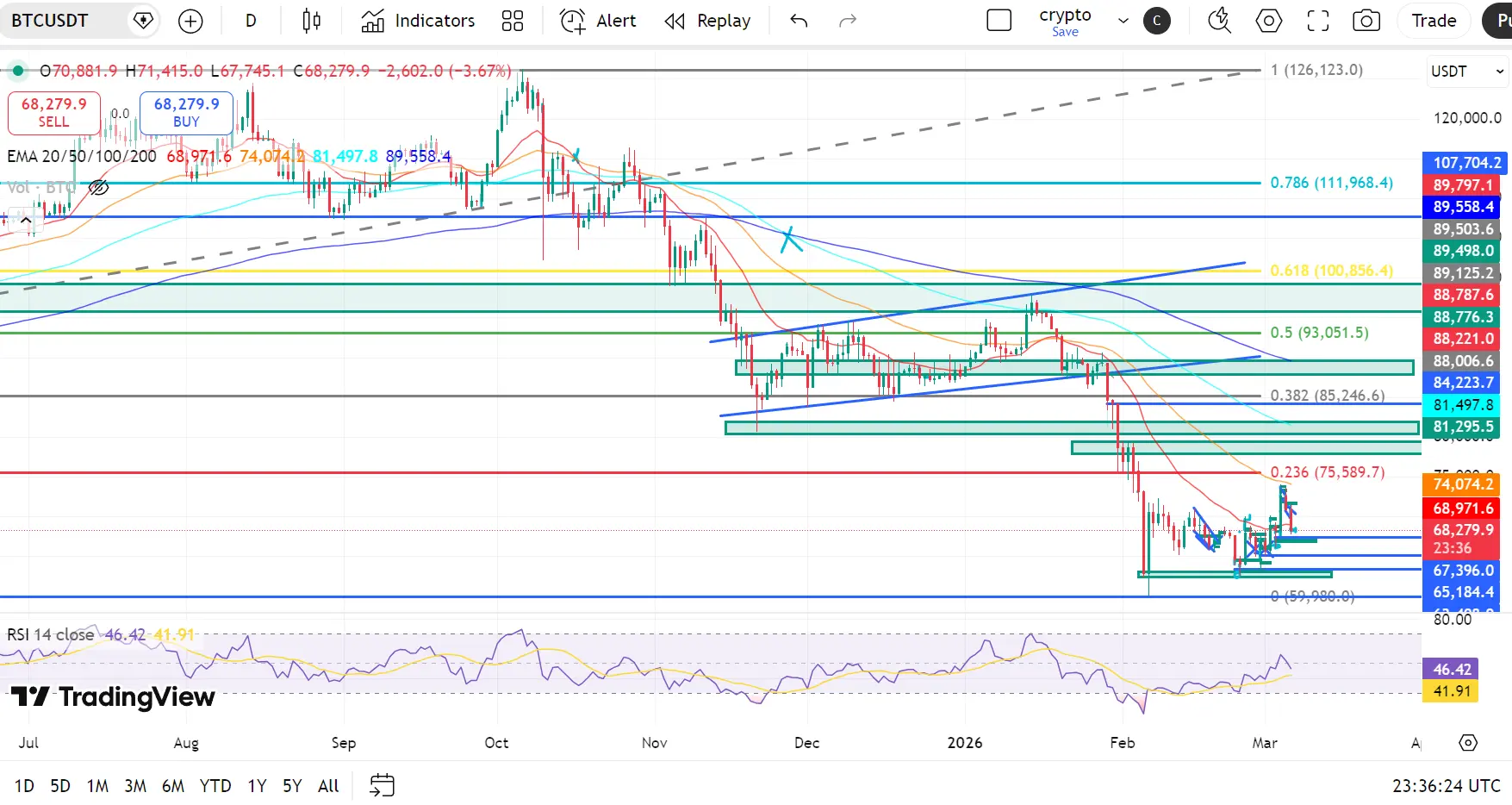

BTCテクニカル展望:ビットコイン、急落後にサイクルサポート付近で安定

ビットコインは、$100K–$112K 抵抗帯の上で勢いを維持できず、0.618–0.786フィボナッチリトレースメント領域に対応する広範な修正構造内に留まっています。このゾーンからの拒否により、下降トレンドラインと主要EMAレベルでの繰り返し失敗によって、長期の下落フェーズが引き起こされました。

価格は最近、$60K–$65K マクロ需要ゾーンに向かって下落し、重要なサイクルサポートエリアを示しています。BTCは現在、$67K–$69K付近での安定化を示唆しており、売り圧力が薄れ始めているものの、全体の構造は慎重なままです。

EMA構造 (弱気バイアス)

20 EMA:$68,971

50 EMA:$74,074

100 EMA:$81,497

200 EMA:$89,558

ビットコインはすべての主要EMAの下で取引されており、20–50 EMAのクラスターは$69K–$74K 付近で即時のダイナミック抵抗として機能しています。

短期EMAと長期EMAの間の広い乖離は、確立された修正トレンドを反映しています。価格が$81K–$89K の領域を回復しない限り、上昇は修正的な動きにとどまる可能性が高いです。ここで100EMAと200EMAが収束しています。

フィボナッチ&価格構造

0.786 Fib:$111,

ビットコインは、$100K–$112K 抵抗帯の上で勢いを維持できず、0.618–0.786フィボナッチリトレースメント領域に対応する広範な修正構造内に留まっています。このゾーンからの拒否により、下降トレンドラインと主要EMAレベルでの繰り返し失敗によって、長期の下落フェーズが引き起こされました。

価格は最近、$60K–$65K マクロ需要ゾーンに向かって下落し、重要なサイクルサポートエリアを示しています。BTCは現在、$67K–$69K付近での安定化を示唆しており、売り圧力が薄れ始めているものの、全体の構造は慎重なままです。

EMA構造 (弱気バイアス)

20 EMA:$68,971

50 EMA:$74,074

100 EMA:$81,497

200 EMA:$89,558

ビットコインはすべての主要EMAの下で取引されており、20–50 EMAのクラスターは$69K–$74K 付近で即時のダイナミック抵抗として機能しています。

短期EMAと長期EMAの間の広い乖離は、確立された修正トレンドを反映しています。価格が$81K–$89K の領域を回復しない限り、上昇は修正的な動きにとどまる可能性が高いです。ここで100EMAと200EMAが収束しています。

フィボナッチ&価格構造

0.786 Fib:$111,

BTC-3.63%

- 報酬

- 7

- 11

- リポスト

- 共有

Ryakpanda :

:

2026年GOGOGO 👊2026年GOGOGO 👊2026年GOGOGO 👊2026年GOGOGO 👊もっと見る

#GateLaunchesGateforAI

取引の未来は、よりスマートで、より高速かつ自動化されたものになりつつあります。Gate for AIのリリースにより、Gateは中央集権型および分散型市場の両方と取引者がどのように関わるかを変革する重要な一歩を踏み出しました。

Gate for AIは、Web3エコシステムの複数の重要な要素を一つのインテリジェントなシステムに統合した、世界初の統合AI取引プラットフォームとして導入されました。分析、実行、監視のために複数のツールを切り替える必要はなく、トレーダーはすべてを一つの効率的なプラットフォームからアクセスできるようになっています。

Gate for AIの最も強力な特徴の一つは、取引の全工程をカバーする五つの主要モジュールです。データ統合と戦略生成から取引実行、リスク監視、戦略レビューまで、システムはユーザーが取引戦略の全ライフサイクルを効率的に管理できるようにします。

もう一つの重要な革新は、統合されたマルチドメインワークフローです。プラットフォームは、市場情報、オンチェーン分析、ニュースアップデート、流動性インサイトなどのデータソースを統合しています。これらの要素を組み合わせることで、AIは孤立したシグナルではなく、リアルタイムの情報に基づいた戦略を生成します。

Gate for AIはまた、インテリジェントなリスクコント

原文表示取引の未来は、よりスマートで、より高速かつ自動化されたものになりつつあります。Gate for AIのリリースにより、Gateは中央集権型および分散型市場の両方と取引者がどのように関わるかを変革する重要な一歩を踏み出しました。

Gate for AIは、Web3エコシステムの複数の重要な要素を一つのインテリジェントなシステムに統合した、世界初の統合AI取引プラットフォームとして導入されました。分析、実行、監視のために複数のツールを切り替える必要はなく、トレーダーはすべてを一つの効率的なプラットフォームからアクセスできるようになっています。

Gate for AIの最も強力な特徴の一つは、取引の全工程をカバーする五つの主要モジュールです。データ統合と戦略生成から取引実行、リスク監視、戦略レビューまで、システムはユーザーが取引戦略の全ライフサイクルを効率的に管理できるようにします。

もう一つの重要な革新は、統合されたマルチドメインワークフローです。プラットフォームは、市場情報、オンチェーン分析、ニュースアップデート、流動性インサイトなどのデータソースを統合しています。これらの要素を組み合わせることで、AIは孤立したシグナルではなく、リアルタイムの情報に基づいた戦略を生成します。

Gate for AIはまた、インテリジェントなリスクコント

- 報酬

- 1

- 1

- リポスト

- 共有

BalakSher:

2026年ゴゴゴ 👊皆さん、こんにちは。

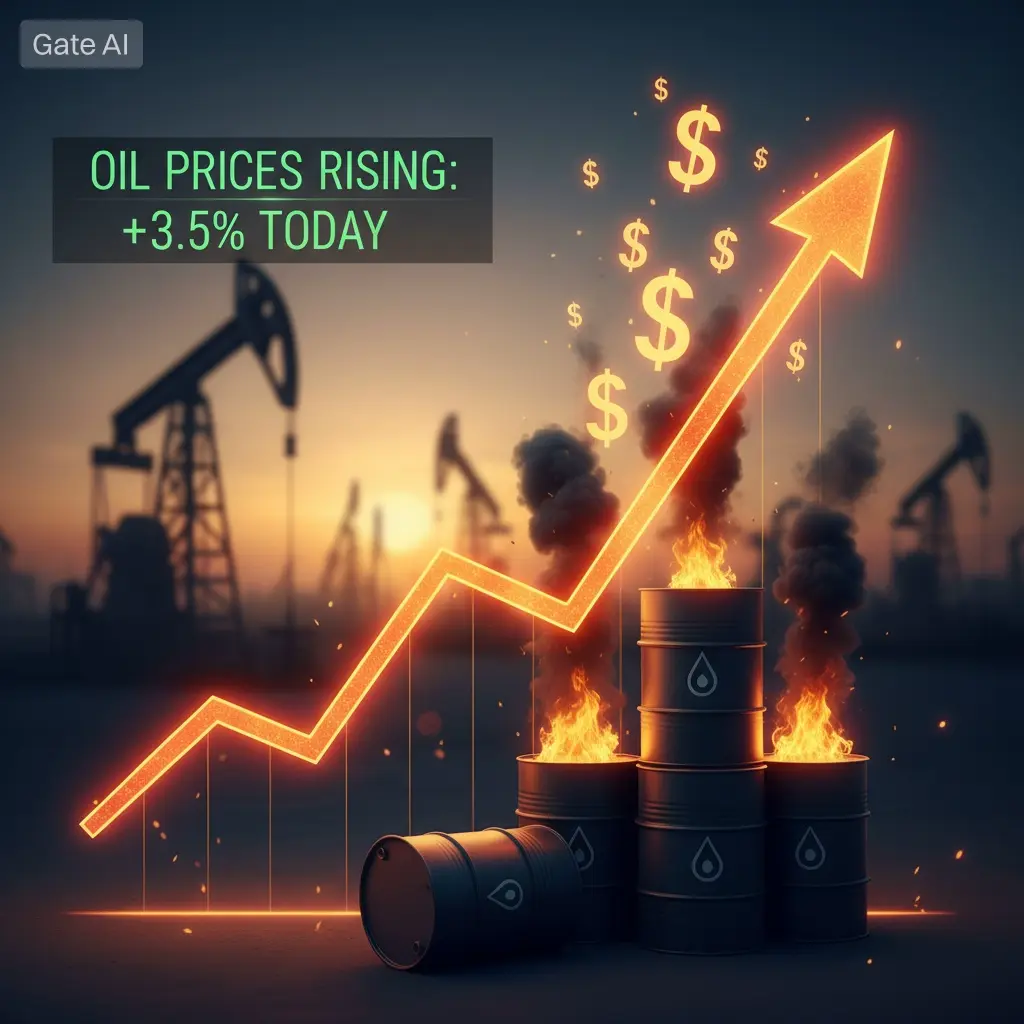

原油価格が再び上昇しており、米国産原油は$87 レベルに近づいています。エネルギーコストの上昇は金融状況を引き締める傾向があり、リスク資産に圧力をかける可能性があります。

その結果、#SPX と#BTC はともに重要なサポートゾーンに向かって漂っています — SPXは約6700ポイント、ビットコインは$62K ポイント付近です。これらのレベルは短期的な安定性にとって重要です。これらを維持できない場合、勢いはより広範な市場全体で下向きに変わる可能性があります。

現時点では、原油は注視すべき変数の一つです。$90 への動きはインフレ懸念を高め、株式や暗号資産のセンチメントに圧力をかけ続ける可能性があります。

市場は、マクロ要因がより直接的に価格動向を左右し始める領域に入っています。

$BTC

原油価格が再び上昇しており、米国産原油は$87 レベルに近づいています。エネルギーコストの上昇は金融状況を引き締める傾向があり、リスク資産に圧力をかける可能性があります。

その結果、#SPX と#BTC はともに重要なサポートゾーンに向かって漂っています — SPXは約6700ポイント、ビットコインは$62K ポイント付近です。これらのレベルは短期的な安定性にとって重要です。これらを維持できない場合、勢いはより広範な市場全体で下向きに変わる可能性があります。

現時点では、原油は注視すべき変数の一つです。$90 への動きはインフレ懸念を高め、株式や暗号資産のセンチメントに圧力をかけ続ける可能性があります。

市場は、マクロ要因がより直接的に価格動向を左右し始める領域に入っています。

$BTC

BTC-3.63%

- 報酬

- 1

- コメント

- リポスト

- 共有

世界で起こっている奇妙な出来事、エプスタインや終わりのない戦争を含めて、私は二つの素晴らしい映画を見逃していることに気づきました。記憶が正しければ、どちらの映画もハリウッドのスタジオから疑わしい理由で多くの反発を受けたもので、今振り返ってみると、その理由を知りたいです。どちらかをご覧になったことはありますか?

原文表示

- 報酬

- 1

- コメント

- リポスト

- 共有

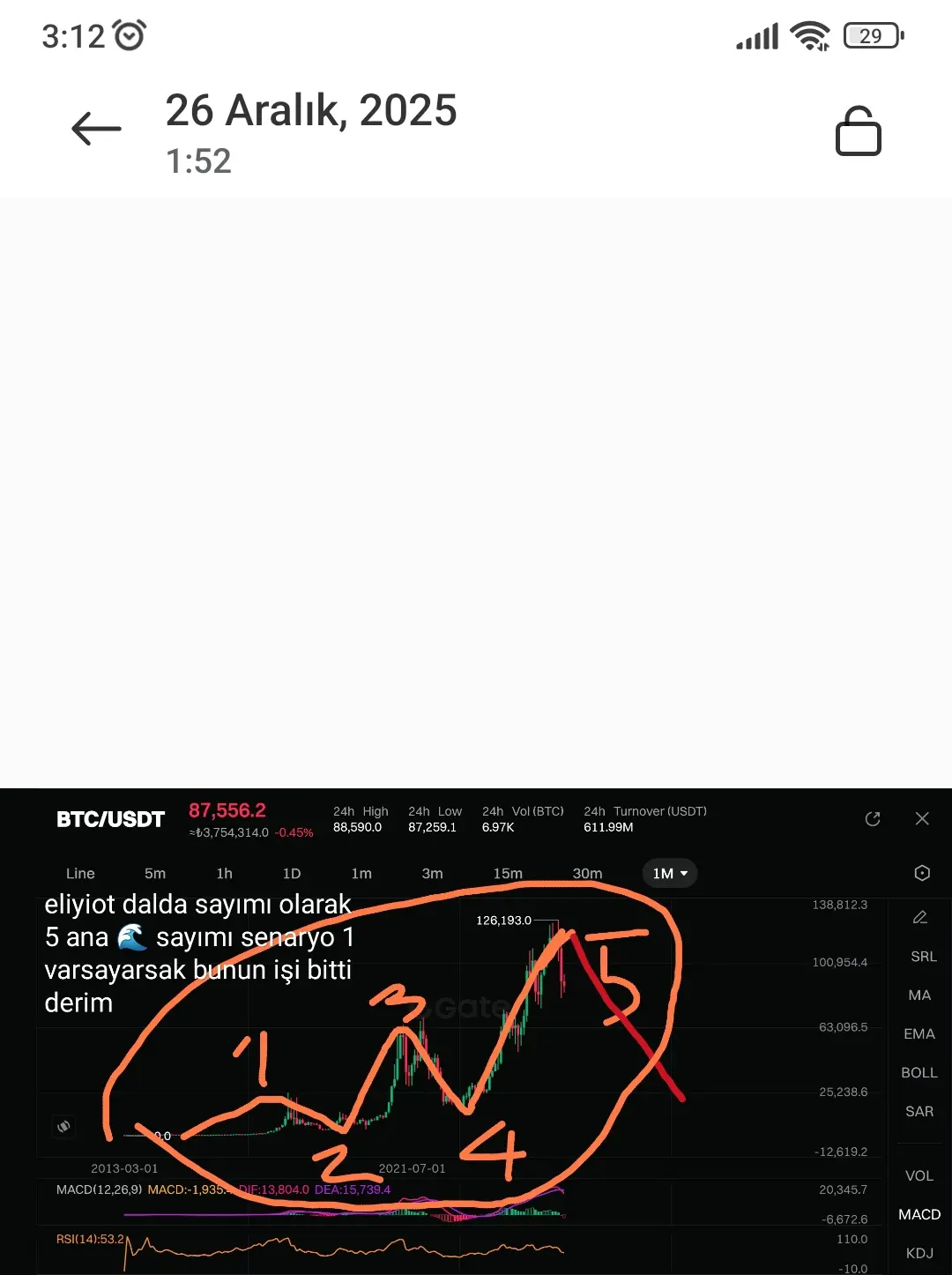

$ETH エリオット波動は、すべての資産が5つの主要な波動で動き、その中に多くの内部波動が形成されることを示しています。これについては、ナビル・アビンの賞を受賞した本に詳しく書かれています。さて、本題に戻ります。私の控えめな立場はさておき、エリオット波動は5つの主要な波動で終了し、新たに形成されるエリオットの5つの主要な波動は、最初の波、つまり第1波が下落波動で20Kのレベルに到達し、その後第2波が上昇し60Kのレベルに到達します。次に第3波は再び下落し、10Kドルのレベルに到達します。その後第4波は20〜30Kの範囲に上昇し、第5波の動きで上昇を続け、こうしてエリオット波動は内部波に変換されます。同時に、これらのすべての波動は第1波の動きに再び結びつき、新たなピーク価格を形成します。質問がある方や異議がある方は、今すぐ話してください。それとも永遠に沈黙してください。😊

ETH-4.53%

- 報酬

- 1

- コメント

- リポスト

- 共有

- 報酬

- 5

- 5

- リポスト

- 共有

GateUser-04d801c0:

強気もっと見る

【$CRV 信号】回调接多!1H超卖反弹+盘口支撑强劲

$CRV 1H级别在0.242-0.245区间窄幅震荡,价格已跌破1小时和4小时均线,但RSI显示1H级别进入超卖区域。关键点在于,尽管价格下跌,但持仓量保持稳定,并非主力出货,更像是多头被动平仓引发的踩踏。盘口数据显示,下方0.235-0.237区间买盘深度异常厚实,形成强力支撑带,这是主力护盘的明确信号。

🎯方向:做多(回调挂单)

⚡入场/挂单:0.235 - 0.237

🛑止损:0.228

🚀目标1:0.248

🚀目标2:0.255

🛡️交易管理:

- 执行策略:价格到达目标1后,减仓50%锁定利润,并将剩余仓位的止损上移至入场价。若价格未能反弹,直接触及止损位0.228,则坚决离场。

深度逻辑:当前1小时RSI已跌至38,处于短线超卖状态,存在技术性反弹需求。更重要的是,盘口买盘深度远超卖盘,失衡比例达6.93%,表明有大资金在下方挂单承接。持仓量在价格下跌中保持稳定,说明并非趋势性下跌,而是短期情绪释放。结合4小时图,价格已接近前期密集成交区下沿,反弹一触即发。

查看实时行情 👇 $CRV

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#我在Gate广场过新年 #GateforAI重磅上线

原文表示$CRV 1H级别在0.242-0.245区间窄幅震荡,价格已跌破1小时和4小时均线,但RSI显示1H级别进入超卖区域。关键点在于,尽管价格下跌,但持仓量保持稳定,并非主力出货,更像是多头被动平仓引发的踩踏。盘口数据显示,下方0.235-0.237区间买盘深度异常厚实,形成强力支撑带,这是主力护盘的明确信号。

🎯方向:做多(回调挂单)

⚡入场/挂单:0.235 - 0.237

🛑止损:0.228

🚀目标1:0.248

🚀目标2:0.255

🛡️交易管理:

- 执行策略:价格到达目标1后,减仓50%锁定利润,并将剩余仓位的止损上移至入场价。若价格未能反弹,直接触及止损位0.228,则坚决离场。

深度逻辑:当前1小时RSI已跌至38,处于短线超卖状态,存在技术性反弹需求。更重要的是,盘口买盘深度远超卖盘,失衡比例达6.93%,表明有大资金在下方挂单承接。持仓量在价格下跌中保持稳定,说明并非趋势性下跌,而是短期情绪释放。结合4小时图,价格已接近前期密集成交区下沿,反弹一触即发。

查看实时行情 👇 $CRV

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#我在Gate广场过新年 #GateforAI重磅上线

- 報酬

- 2

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る9.85M 人気度

4.65M 人気度

12.08K 人気度

105.3K 人気度

225.34K 人気度

人気の Gate Fun

もっと見る- 時価総額:$2.4K保有者数:10.00%

- 時価総額:$2.4K保有者数:10.00%

- 時価総額:$0.1保有者数:10.00%

- 時価総額:$0.1保有者数:00.00%

- 時価総額:$2.37K保有者数:10.00%

ニュース

もっと見るアメリカが民間AIの新規則を起草し、AI企業に対して政府に対し「すべての合法的な用途」のためのモデルの許可を付与することを求めている

11 分

VitalikはCasper FFGをMinimmitに置き換え、イーサリアムの最終性メカニズムをアップグレードすることを提案しました

15 分

ブラックロック、イーサリアムステーキングETF申請書類を更新、ステーキング料率を18%から10%に引き下げ

20 分

ParaFi Capital は昨日回収した7000万枚のSKYを担保に入れました

21 分

BTCは7.4万ドルまで上昇した後、6.9万ドル以下に下落し、全ネットワークの時価総額は約1100億ドル蒸発しました

25 分

ピン