O Bitcoin acompanha um sinal oculto de liquidez da Fed no valor de 400 mil milhões $, que tem maior impacto do que os cortes nas taxas de juro

O preço do Bitcoin mantém-se estável na aproximação à decisão final de política monetária do ano da Reserva Federal, sem sinais evidentes de volatilidade, embora a estrutura do mercado revele uma realidade muito distinta.

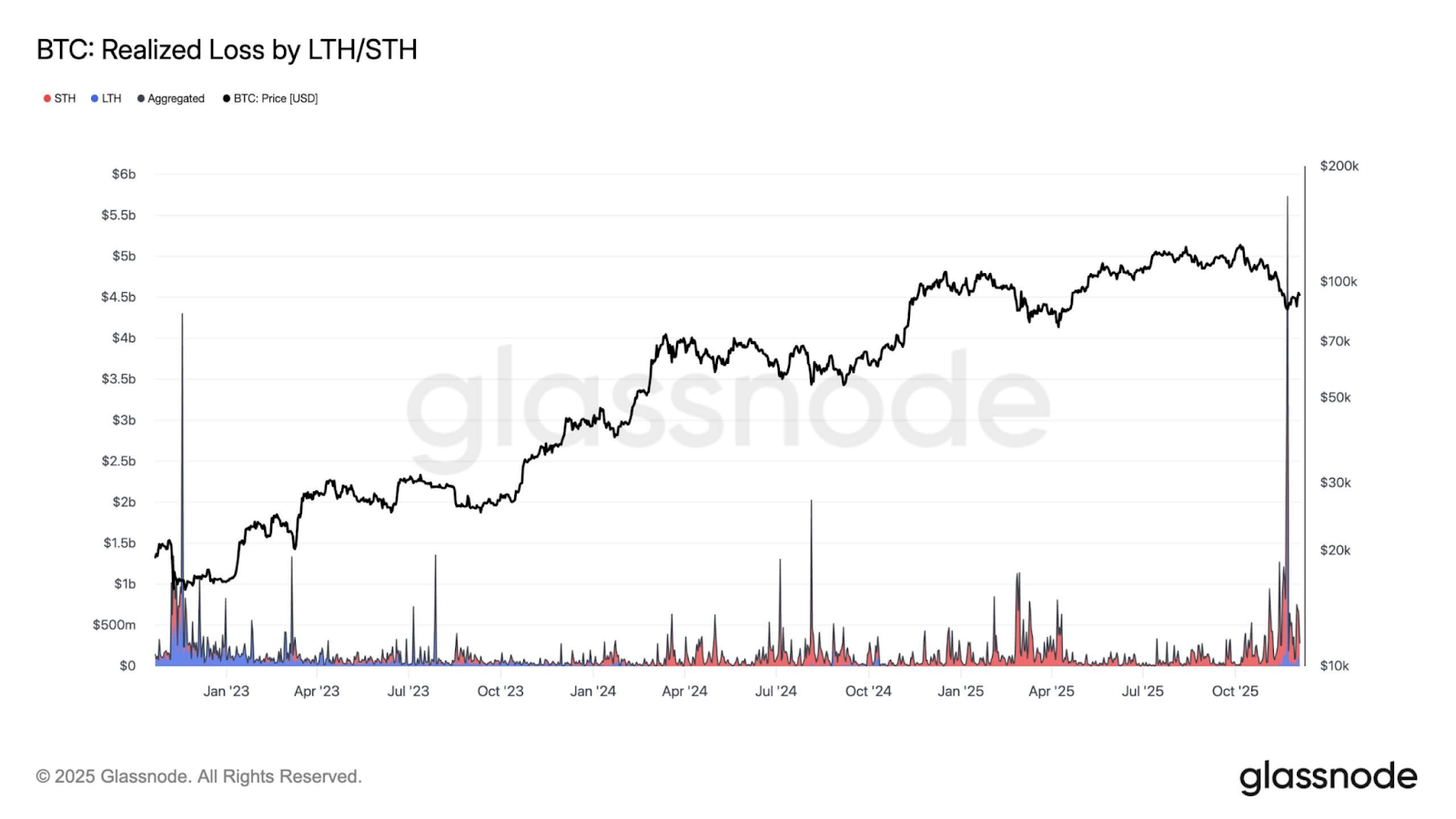

A aparente estabilidade esconde uma fase de elevada pressão, com dados on-chain a indicar perdas diárias próximas de 500 milhões $, uma redução acentuada da alavancagem nos mercados de futuros e quase 6,5 milhões BTC em perda não realizada.

Níveis de Perda Realizada do Bitcoin (Fonte: Glassnode)

Estas condições assemelham-se às fases finais de contrações anteriores do mercado, em vez de uma consolidação estável.

Uma reconfiguração estrutural sob uma superfície aparentemente estática não é invulgar no Bitcoin, mas o momento é relevante.

Esta capitulação interna coincide com um ponto de viragem externo na política monetária dos EUA. O Fed já encerrou a fase mais agressiva de redução do balanço em mais de uma década, e o mercado espera que a reunião de dezembro clarifique a transição para a reconstrução de reservas.

Neste contexto, a interseção entre o stress on-chain e uma iminente transição de liquidez serve de pano de fundo para os acontecimentos macroeconómicos desta semana.

A viragem da liquidez

Segundo o Financial Times, o Quantitative Tightening terminou oficialmente a 1 de dezembro, encerrando um período em que a Reserva Federal reduziu o seu balanço em cerca de 2,4 biliões $.

Como resultado, as reservas bancárias desceram para níveis historicamente associados a restrições de financiamento, e a Secured Overnight Financing Rate (SOFR) testou periodicamente o limite superior do corredor de política.

Estes sinais mostram um sistema que já não está saturado de liquidez, aproximando-se de um cenário em que a escassez de reservas pode preocupar.

Neste cenário, o sinal mais relevante do FOMC será a orientação da sua estratégia de balanço, e não o corte de 25 pontos-base na taxa, já esperado pelo mercado.

Espera-se que o Fed clarifique, de forma explícita ou nas notas de implementação, como irá transitar para as Reserve Management Purchases (RMP).

De acordo com a Evercore ISI, este programa poderá arrancar já em janeiro de 2026 e envolver cerca de 35 mil milhões $ mensais em compras de Treasury bills, com o reinvestimento do fluxo de títulos hipotecários em ativos de menor duração.

A mecânica é relevante. Embora o Fed provavelmente não enquadre as RMP como estímulo, o reinvestimento em Treasury bills reconstrói gradualmente as reservas e reduz a maturidade média do System Open Market Account.

Esta operação eleva as reservas de forma progressiva, resultando num aumento anualizado do balanço superior a 400 mil milhões $.

Esta transição seria o primeiro impulso expansionista sustentado desde o início do QT. Historicamente, o Bitcoin segue estes ciclos de liquidez de forma mais próxima do que as alterações nas taxas de política monetária.

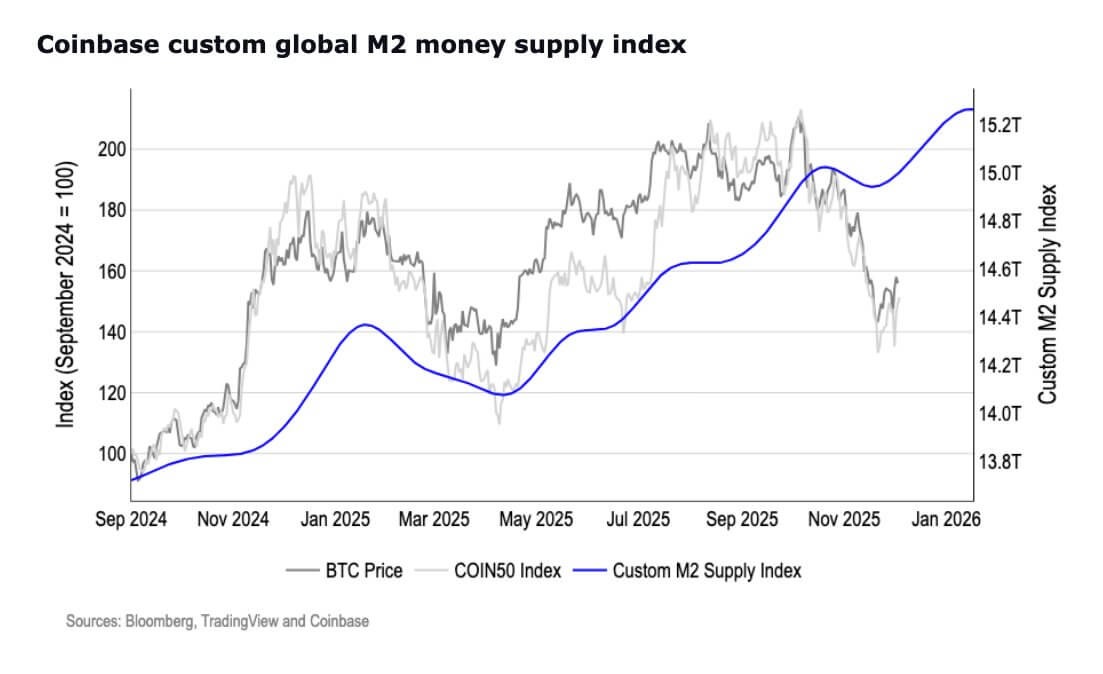

Os agregados monetários mais amplos sugerem que o ciclo de liquidez pode já estar a inverter-se.

A massa monetária M2 atingiu o máximo histórico de 22,3 biliões $, superando o pico do início de 2022 após uma contração prolongada.

Massa Monetária M2 dos EUA (Fonte: Coinbase)

Assim, se o Fed confirmar que está a reconstruir reservas, a sensibilidade do Bitcoin à dinâmica do balanço pode rapidamente voltar a ser relevante.

A armadilha macroeconómica

O fundamento para esta viragem reside nos dados do mercado laboral.

As folhas de pagamento não agrícolas diminuíram em cinco dos últimos sete meses, e a desaceleração nas ofertas de emprego, taxas de contratação e saídas voluntárias mudou a narrativa de resiliência para fragilidade.

O cenário de “aterragem suave” torna-se difícil de defender à medida que estes indicadores arrefecem, e as opções de política do Fed tornam-se mais limitadas.

A inflação abrandou mas permanece acima da meta, enquanto o custo de uma política restritiva prolongada está a aumentar.

O risco é que a fragilidade laboral se agrave antes de a desinflação se concretizar. Por isso, a conferência de imprensa desta semana pode ser mais informativa do que a própria decisão sobre a taxa.

O mercado irá focar-se na forma como Powell equilibra a estabilidade do mercado laboral com a credibilidade do caminho da inflação. A sua avaliação da suficiência das reservas, da estratégia de balanço e do calendário das RMP irá orientar as expectativas para 2026.

Para o Bitcoin, isto implica resultados condicionais em vez de binários.

Se Powell reconhecer a fragilidade laboral e clarificar a reconstrução das reservas, o mercado poderá interpretar o intervalo atual como desalinhado com a política. Uma ultrapassagem da faixa entre 92 000 $ e 93 500 $ indicaria posicionamento para expansão de liquidez.

Se Powell optar pela cautela ou adiar esclarecimentos sobre as RMP, o Bitcoin pode manter-se ou regressar à faixa de consolidação entre 82 000 $ e 75 000 $, onde se concentram bases de ETF, limiares de tesouraria corporativa e zonas históricas de procura estrutural.

Capitulação do Bitcoin?

A dinâmica interna do mercado do Bitcoin reforça a ideia de que o principal ativo digital tem vindo a reajustar-se sob a superfície.

Os detentores de curto prazo continuam a distribuir moedas em momentos de fraqueza, e a economia da mineração deteriorou-se, com os custos de produção a aproximarem-se dos 74 000 $.

Em simultâneo, a dificuldade de mineração registou a maior queda desde julho de 2025, sinalizando que operadores marginais estão a reduzir ou cessar operações.

Estes sinais de pressão coexistem com evidências de restrição da oferta.

Segundo a BRN Research, grandes carteiras acumularam cerca de 45 000 BTC na última semana, os saldos nas exchanges continuam a diminuir, e os influxos de stablecoins sugerem capital preparado para reentrar caso as condições melhorem.

Os indicadores da Bitwise mostram acumulação em vários grupos de carteiras, mesmo com o sentimento do retalho em “medo extremo”. As moedas estão a sair de plataformas líquidas para custódia de longo prazo, reduzindo a oferta disponível para absorver nova pressão vendedora.

Este padrão — distribuição forçada, pressão dos mineradores e acumulação seletiva — costuma formar a base para pisos de mercado duradouros.

A Bitwise acrescentou:

“Os fluxos de capital para o Bitcoin continuam a contrair-se, com o crescimento do Realised Cap a 30 dias a abrandar para apenas +0,75 % por mês. Isto indica que a realização de lucros e perdas está agora equilibrada, com as perdas ligeiramente superiores aos ganhos. Este equilíbrio sugere que o mercado entrou numa fase de repouso, sem domínio significativo de nenhum dos lados.”

O veredito técnico

Do ponto de vista estrutural, o Bitcoin permanece delimitado por duas zonas críticas.

Uma quebra sustentada acima dos 93 500 $ levaria o ativo para uma região onde os modelos de momentum tendem a ser ativados, com níveis seguintes nos 100 000 $, no custo base dos detentores de curto prazo de 103 100 $ e nas médias móveis de maior duração.

Se não superar a resistência perante uma mensagem cautelosa do Fed, o mercado pode recuar para o intervalo entre 82 000 $ e 75 000 $, uma faixa que tem funcionado como reservatório de procura estrutural.

A BRN destaca que o desempenho cruzado entre ativos reforça esta sensibilidade. Ouro e Bitcoin negociaram de forma inversa antes da reunião, refletindo rotações motivadas por expectativas de liquidez, mais do que pelo sentimento de risco.

Se os comentários de Powell reforçarem a ideia de que a reconstrução das reservas é a próxima fase do ciclo de política, os fluxos tendem a reorientar-se rapidamente para ativos que beneficiam de condições de liquidez crescente.

Aviso legal:

- Este artigo foi republicado a partir de [cryptoslate]. Todos os direitos de autor pertencem ao autor original [Oluwapelumi Adejumo]. Caso existam objeções a esta republicação, contacte a equipa Gate Learn, que irá tratar do assunto com brevidade.

- Declaração de responsabilidade: As opiniões expressas neste artigo são exclusivas do autor e não constituem aconselhamento de investimento.

- A tradução do artigo para outros idiomas é realizada pela equipa Gate Learn. Salvo indicação expressa, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

Da emissão de ativos à escalabilidade BTC: Evolução e Desafios

O que é a BTC mineração?

O que são Narrativas Cripto? Principais Narrativas para 2025 (ATUALIZADO)

Qual é o problema dos generais bizantinos