Conseguem as L1 rivalizar com o BTC como criptomoeda?

Segue-se um excerto do próximo relatório “The Crypto Theses 2026” de @ MessariCrypto. O relatório completo estará disponível em 18 de dezembro de 2025. Subscreva a Messari para garantir que não perde esta publicação:

A Criptomoeda Move o Sector

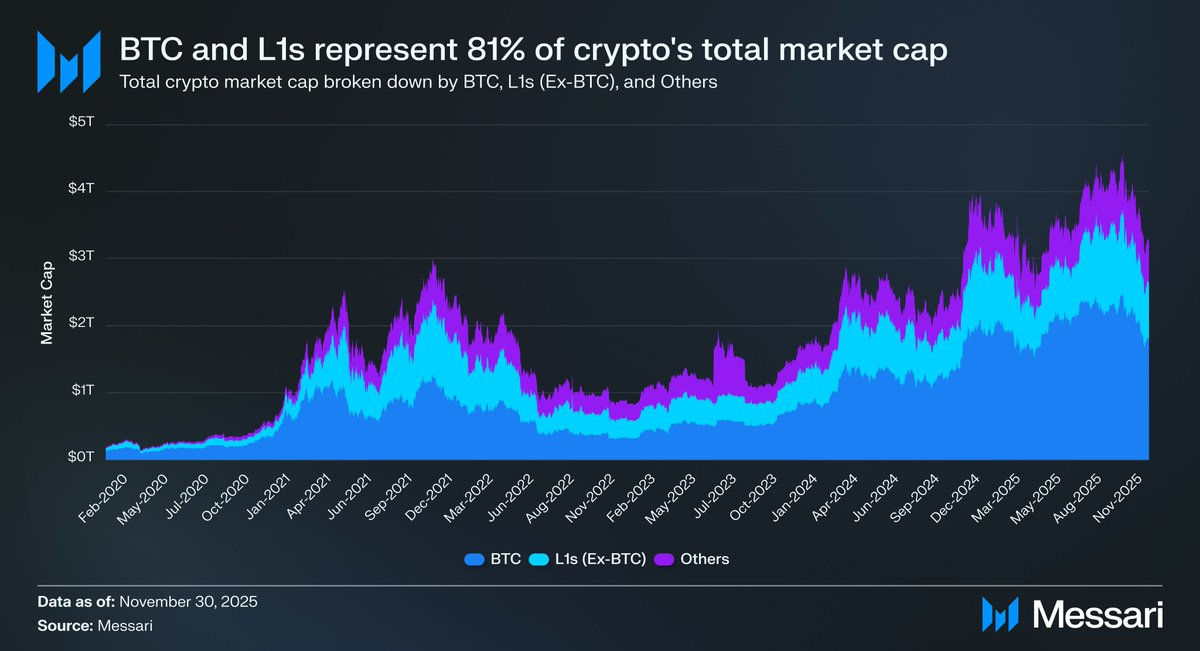

Recentrar o debate na criptomoeda é fundamental, pois é precisamente esse o ativo que a maioria do capital neste sector procura. A capitalização total do mercado cripto está nos 3,26 biliões $. O BTC representa 1,80 biliões $ desse valor, ou seja, 55%. Dos restantes 1,45 biliões $, cerca de 0,83 biliões $ estão alocados em alternativas Layer-1 (L1). No conjunto, cerca de 2,63 biliões $, aproximadamente 81% de todo o capital em cripto, está investido em ativos que o mercado já considera dinheiro ou acredita que podem vir a obter um prémio monetário.

Por isso, quer seja trader, investidor, gestor de capital ou desenvolvedor, é essencial perceber como o mercado atribui e retira prémio monetário. Nada no universo cripto tem mais impacto nas valorizações do que a disposição — ou indisposição — do mercado em tratar um ativo como dinheiro. Antecipar onde os prémios monetários vão acumular-se no futuro é, por isso, provavelmente o fator mais determinante na construção de portefólios neste sector.

Até agora, o foco tem estado sobretudo no BTC, mas é relevante analisar os outros 0,83 biliões $ em ativos que podem ou não ser considerados dinheiro. Como já referido, espera-se que o BTC continue a conquistar quota ao ouro e a outros ativos de reserva não soberanos nos próximos anos. Mas qual será o impacto para os L1? Será que “maré alta levanta todos os barcos”, ou será que o BTC recupera terreno face ao ouro ao retirar prémio monetário às alternativas Layer-1?

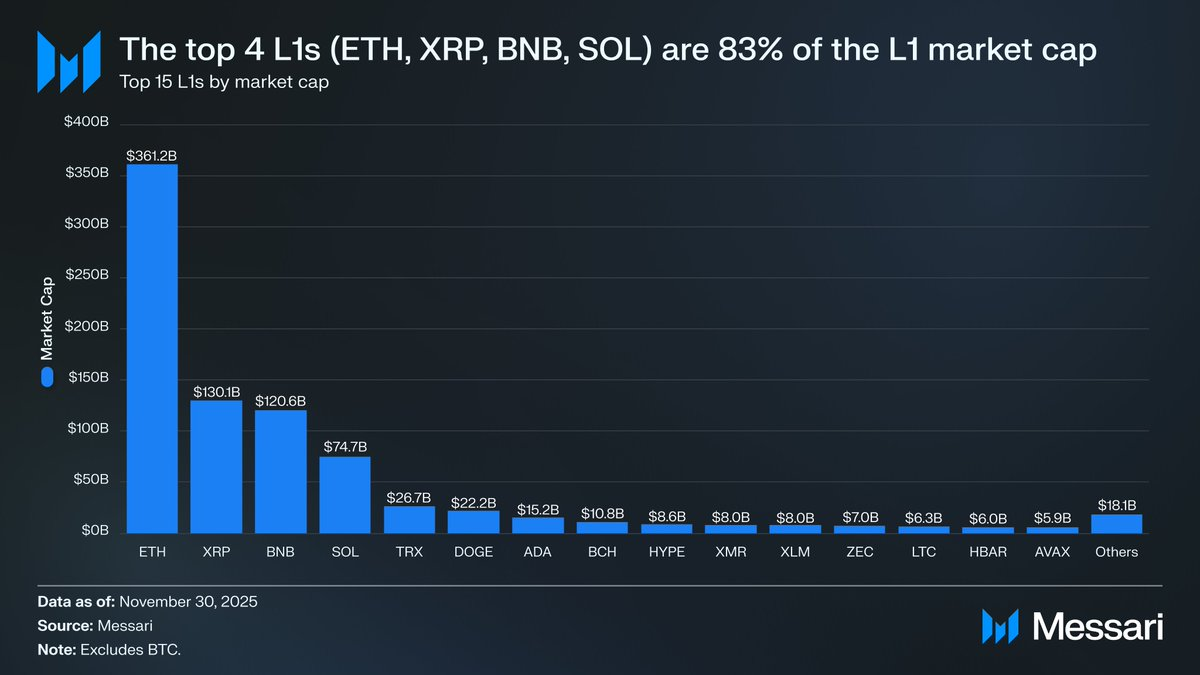

Em primeiro lugar, importa analisar a atual valorização dos L1. Os quatro principais L1, ETH (361,15 mil milhões $), XRP (130,11 mil milhões $), BNB (120,64 mil milhões $) e SOL (74,68 mil milhões $), totalizam uma capitalização de mercado de 686,58 mil milhões $, representando 83% do segmento L1 alternativo. Após estes quatro, as valorizações descem rapidamente (TRX está nos 26,67 mil milhões $), mas a cauda longa continua relevante. Os L1 fora do top 15 detêm, no conjunto, 18,06 mil milhões $ de capitalização, o que representa 2% do total do segmento alternativo L1.

Importa sublinhar que as capitalizações de mercado dos L1 não refletem apenas o prémio monetário implícito. Existem três principais modelos de valorização dos L1:

(i) Prémio Monetário,

(ii) Valor Económico Real (REV), e

(iii) Procura de Segurança Económica,

Ou seja, a capitalização de mercado de um projeto não resulta exclusivamente do mercado o tratar como dinheiro.

O Prémio Monetário, Não o Rendimento, Impulsiona as Valorizações dos L1

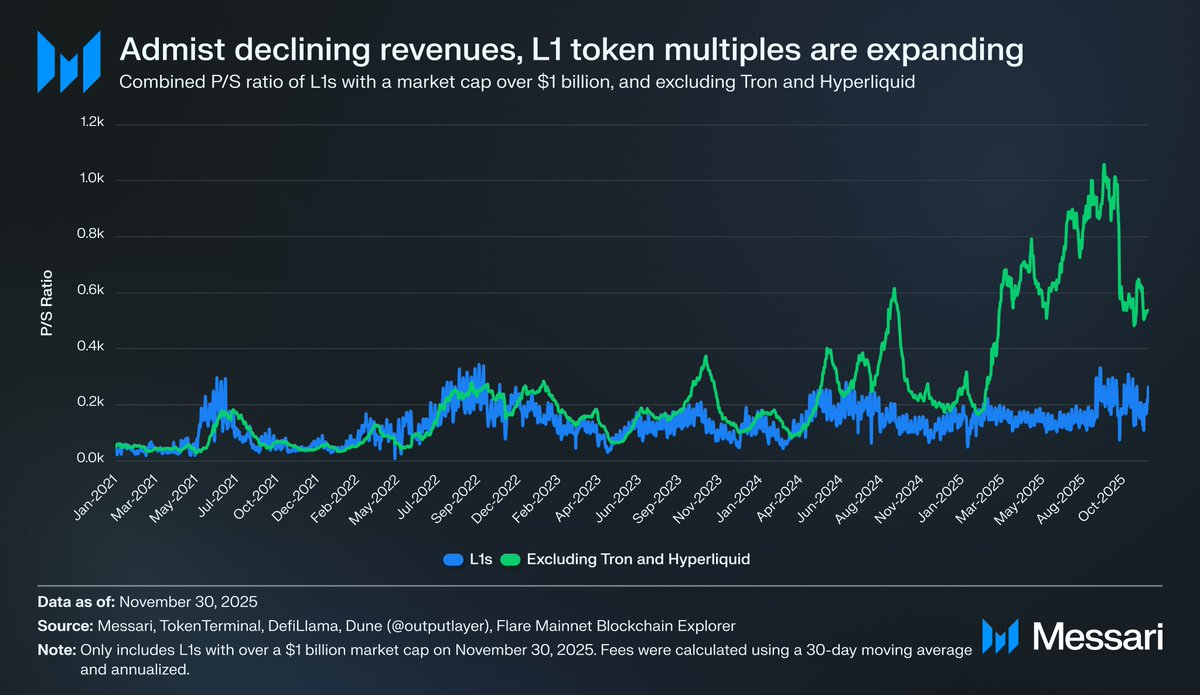

Apesar dos diferentes modelos de valorização, o mercado valoriza cada vez mais os L1 pelo prémio monetário, em vez do rendimento. Nos últimos anos, o rácio preço/vendas (P/S) coletivo de todos os L1 com capitalização superior a 1 mil milhões $ manteve-se relativamente estável, geralmente entre 150x e 200x. No entanto, este valor é enganador, pois inclui TRON e Hyperliquid. Nos últimos 30 dias, TRX e HYPE geraram 70% do rendimento deste grupo, mas representam apenas 4% da capitalização de mercado.

Retirando estes dois casos atípicos, o quadro real é claro: as valorizações dos L1 aumentam mesmo quando os rendimentos descem. O rácio P/S ajustado tem subido de forma consistente:

- 30 de novembro de 2021 - 40x

- 30 de novembro de 2022 - 212x

- 30 de novembro de 2023 - 137x

- 30 de novembro de 2024 - 205x

30 de novembro de 2025 - 536x

Uma leitura baseada em REV poderia sugerir que o mercado está a antecipar crescimento futuro do rendimento. Mas esta explicação não resiste a uma análise simples. Entre este mesmo conjunto de L1 (excluindo TRON e Hyperliquid), os rendimentos caíram em todos os anos, exceto um:

2021 - 12,33 mil milhões $

- 2022 - 4,89 mil milhões $ (menos 60% face ao ano anterior)

- 2023 - 2,72 mil milhões $ (menos 44% face ao ano anterior)

- 2024 - 3,55 mil milhões $ (um aumento de 31% relativamente ao ano anterior)

2025 - 1,70 mil milhões $ anualizados (menos 52% face ao ano anterior)

A explicação mais direta é que estas valorizações são impulsionadas por prémio monetário, não por rendimentos presentes ou futuros.

Os L1 Têm Desempenho Consistentemente Inferior ao Bitcoin

Se as valorizações dos L1 são impulsionadas por expectativas de prémio monetário, o passo seguinte é perceber o que realmente molda essas expectativas. Uma forma simples de testar isto é comparar o desempenho de preço com o do BTC. Se as expectativas de prémio monetário forem sobretudo reflexo dos movimentos do BTC, estes ativos devem comportar-se como beta face ao BTC. Por outro lado, se forem determinadas por fatores próprios de cada L1, seria expectável uma correlação mais fraca com o BTC e um desempenho mais idiossincrático.

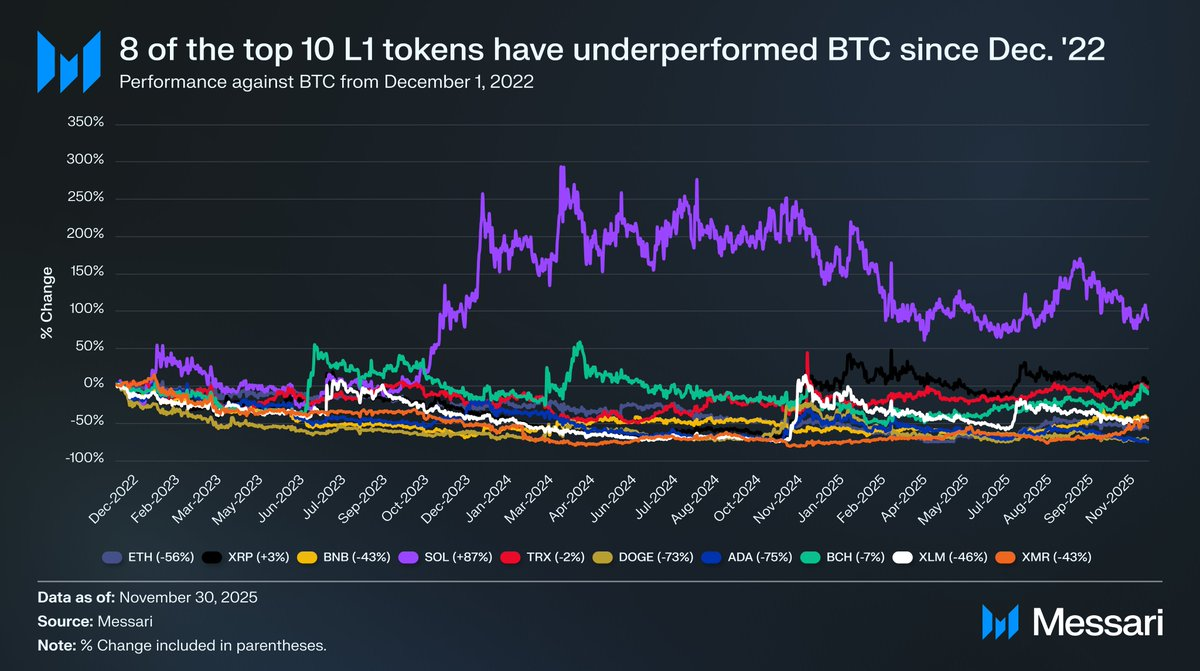

Como proxy dos L1, analisou-se o desempenho dos dez principais tokens L1 (excluindo HYPE) face ao BTC desde 1 de dezembro de 2022. Estes dez ativos representam cerca de 94% da capitalização de mercado dos L1, sendo uma amostra representativa do sector. Neste período, oito dos dez tiveram desempenho inferior ao BTC em termos absolutos. Seis ficaram atrás por 40% ou mais. Só dois ativos superaram o BTC: XRP e SOL. O desempenho superior do XRP foi de apenas 3%, valor que não se destaca, dado o histórico de fluxos maioritariamente retalhistas do XRP. O único ativo com uma superação significativa foi o SOL, que ultrapassou o BTC em 87%.

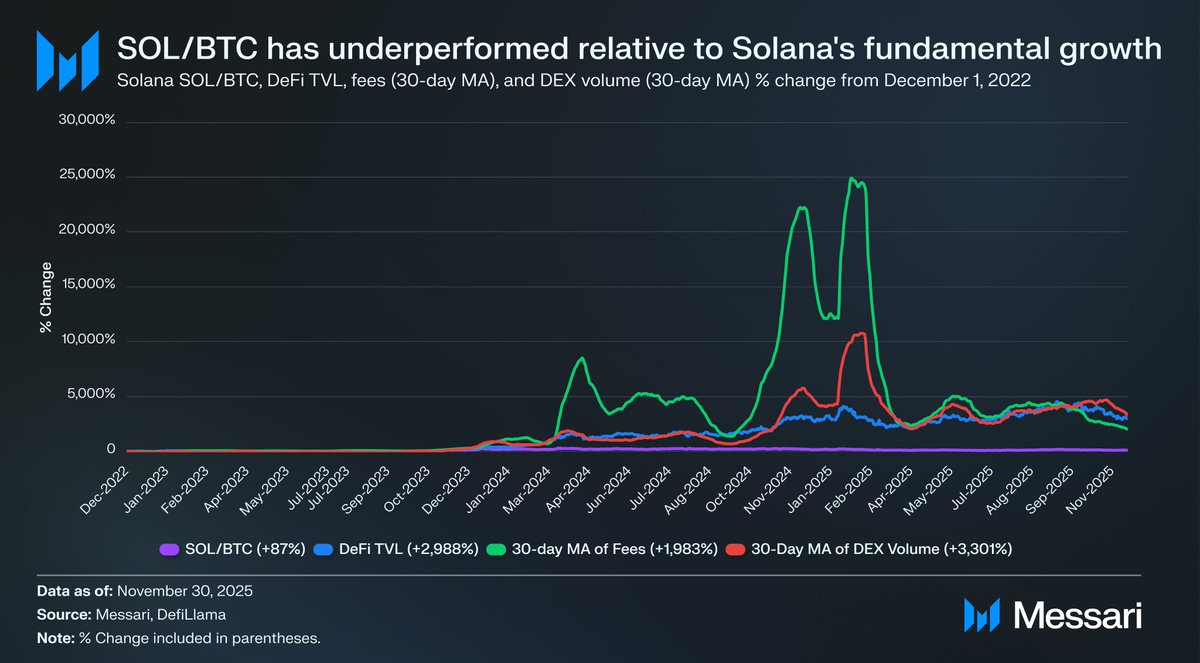

Ao analisar em detalhe o desempenho do SOL, verifica-se que, na verdade, poderá ter tido um desempenho inferior. No mesmo período em que o SOL superou o BTC em 87%, os fundamentais da Solana dispararam. O TVL DeFi aumentou 2 988%, as taxas subiram 1 983% e o volume DEX cresceu 3 301%. Por qualquer medida razoável, o ecossistema da Solana cresceu entre 20x e 30x desde o final de 2022. No entanto, o SOL, o ativo destinado a captar esse crescimento, só conseguiu superar o BTC em 87%.

Leia novamente esta análise.

Para superar o BTC de forma significativa, um L1 não precisava que o seu ecossistema crescesse 200-300%. Era necessário um crescimento de 2 000-3 000% apenas para alcançar uma superação significativa.

Com base em tudo o que foi referido, acreditamos que, embora os L1 continuem a ser valorizados pela expectativa de prémios monetários futuros, a confiança do mercado nessas expectativas está a esmorecer. Por outro lado, o mercado mantém a confiança no prémio monetário do BTC e, de facto, a liderança do BTC face aos L1 está a ampliar-se.

E, embora a criptomoeda tecnicamente não precise de taxas ou rendimento para justificar a sua valorização, essas métricas são relevantes para os L1. Ao contrário do BTC, a sua narrativa depende da construção de um ecossistema (aplicações, utilizadores, capacidade de processamento, atividade económica, etc.) que sustente o token. Contudo, se o ecossistema de um L1 revela quedas anuais na utilização, refletidas em taxas e rendimentos decrescentes, esse L1 perde a única vantagem competitiva face ao BTC. Sem crescimento económico real, a narrativa da criptomoeda para esses L1 torna-se cada vez mais difícil de sustentar perante o mercado.

Perspetivas Futuras

Não se espera que esta tendência se inverta em 2026 nem nos anos seguintes. Com poucas exceções, prevê-se que os L1 alternativos continuem a perder quota de mercado para o BTC. As suas valorizações, impulsionadas sobretudo por expectativas de prémio monetário futuro, irão comprimir-se gradualmente à medida que o mercado reconhece cada vez mais que o BTC tem o estatuto mais sólido de criptomoeda. Embora o Bitcoin enfrente desafios nos próximos anos, esses problemas estão demasiado distantes e dependem de variáveis desconhecidas para oferecer suporte relevante aos prémios monetários dos ativos L1 concorrentes hoje.

Para os L1, o ónus da prova mudou. As suas narrativas deixaram de ser convincentes quando comparadas com o BTC e não podem depender indefinidamente da euforia do mercado para justificar as suas valorizações. A janela em que “podemos vir a ser dinheiro um dia” era suficiente para sustentar aspirações de biliões está a fechar-se. Os investidores dispõem agora de uma década de dados que demonstram que os prémios monetários dos L1 só se mantêm em períodos de crescimento extremo das plataformas. Fora desses raros momentos, os L1 ficam consistentemente atrás do BTC e, quando o crescimento esmorece, o prémio monetário desvanece com ele.

Aviso Legal:

- Este artigo é uma republicação de [AvgJoesCrypto]. Todos os direitos de autor pertencem ao autor original [AvgJoesCrypto]. Se tiver alguma objeção a esta republicação, contacte a equipa Gate Learn para resolução rápida.

- Aviso de Responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI