Considerações aleatórias de final de ano sobre o estado da economia das stablecoin e respetivos intervenientes

O ano de 2025 deixou uma certeza: as stablecoins vieram para ficar e constituem a base sobre a qual se irá edificar qualquer empresa de serviços financeiros na próxima década.

Com o ano a terminar, refleti sobre a nossa posição atual, o que aprendemos em 2025 e os próximos passos. Seguem-se algumas observações, algo dispersas, sobre o estado da economia das stablecoins à entrada de 2026.

Antes de mais, clarifiquemos alguns pontos:

- agradecimento especial ao Claude e à Deni pelas revisões e comentários

- A Squads é uma empresa de tecnologia financeira, não um banco nem uma entidade de custódia de ativos digitais

- nada disto constitui aconselhamento financeiro

- gráficos e imagens gerados pela Nano Banana, no estilo de Tom Sachs (cuja estética aprecio bastante).

Os Números

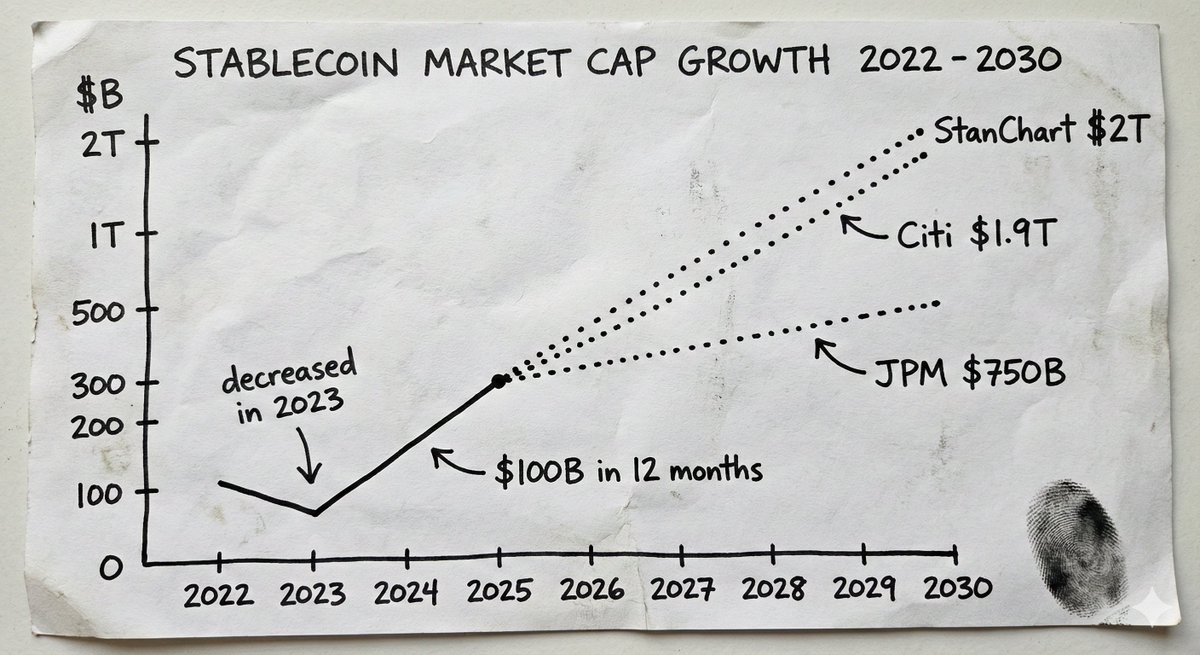

Em 2025, o mercado de stablecoins ultrapassou os 300 mil milhões $, face aos 205 mil milhões $ no início do ano. Foram quase 100 mil milhões $ de nova oferta em menos de doze meses. Para referência: em 2024, a oferta aumentou 70 mil milhões $ e, em 2023, chegou mesmo a diminuir.

As projeções demonstram convicção institucional. O J.P. Morgan prevê uma capitalização de mercado de stablecoins entre 500 e 750 mil milhões $ nos próximos anos. O cenário-base do Citi aponta para 1,9 biliões $ até 2030. O Standard Chartered estima 2 biliões $ até 2028. Atualmente, os emissores de stablecoins estão entre os dez maiores detentores mundiais de dívida pública dos EUA.

Já não é, sobretudo, uma narrativa cripto. É uma narrativa sobre dinheiro. E as camadas de infraestrutura, serviços e produtos que captarem este crescimento serão dos ativos mais valiosos criados nesta década.

O Que a Synapse Nos Ensinou

O que impulsiona esta mudança é o reconhecimento crescente de que as infraestruturas de stablecoin proporcionam pressupostos de confiança radicalmente diferentes. Não se trata apenas de ser mais barato e rápido construir sobre stablecoins, embora o seja. Trata-se de confiar na matemática e no código, em vez de confiar em entidades centralizadas que fazem promessas vagas sobre o destino do seu dinheiro.

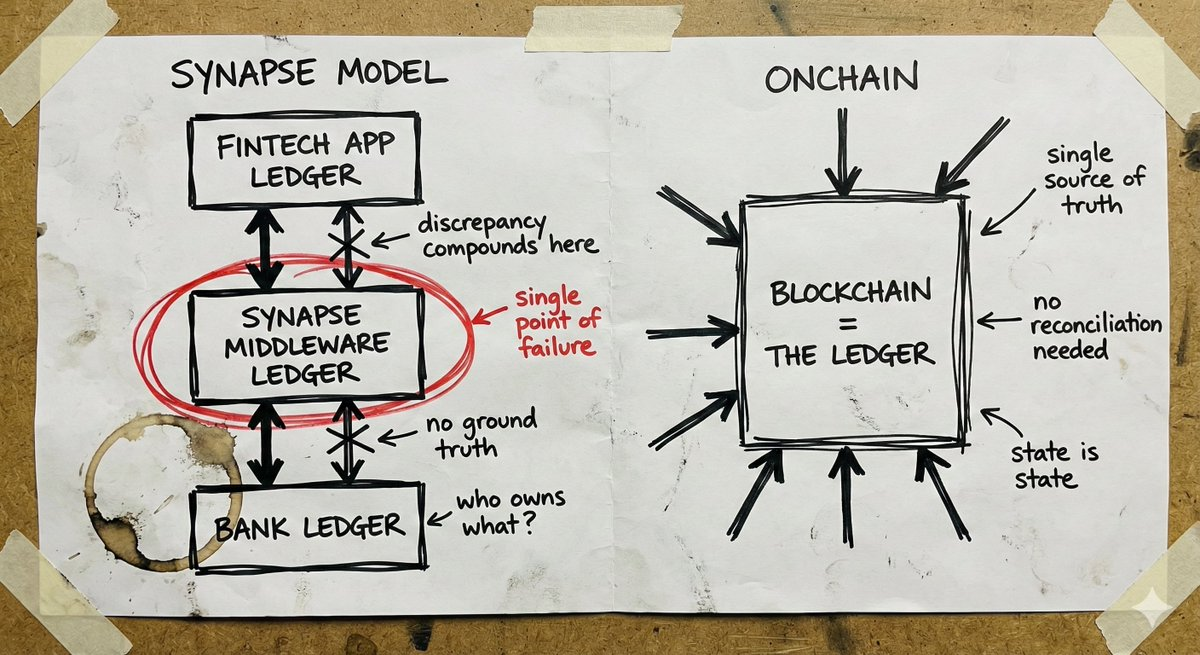

Para perceber a importância disto, basta analisar o caso da Synapse.

A Synapse Financial Technologies era o exemplo de referência de empresa BaaS. Com o apoio de investidores de topo, ligava mais de 100 parceiros fintech a bancos segurados pelo FDIC, servindo cerca de 10 milhões de utilizadores finais. A proposta era simples: as fintechs acedem a serviços bancários sem se tornarem bancos; os bancos expandem-se sem desenvolver aplicações; os consumidores beneficiam de experiências modernas com proteção tradicional.

Em abril de 2024, a Synapse entrou em insolvência ao abrigo do Capítulo 11. Mais de 100 000 pessoas perderam acesso ao seu dinheiro. O administrador judicial nomeado encontrou um défice de 65-96 milhões $ entre o valor devido aos clientes e o efetivamente detido pelos bancos. Numa audiência em dezembro de 2024, a administradora (ex-presidente do FDIC) comparou a situação ao pai, que perdeu as poupanças quando a Jugoslávia colapsou.

A causa principal foram falhas de registo e ruturas de reconciliação na camada intermédia. A Synapse mantinha o registo de titularidade entre fintechs e bancos. Quando o sistema falhou, deixou de existir uma verdade de base. Os bancos culparam-se mutuamente. As fintechs não tinham relação direta com os fundos dos clientes. Pessoas comuns viram as suas poupanças desaparecer na incerteza burocrática.

O setor cripto também registou colapsos catastróficos: FTX, Celsius, Terra/Luna. Mas estes resultaram de entidades centralizadas de custódia que fizeram apostas arriscadas com ativos dos depositantes. Falharam pelo mesmo motivo que a Synapse: sistemas opacos em que ninguém conseguia perceber o que se passava até ser tarde demais.

A lição de ambos os colapsos, fintech tradicional e cripto, é idêntica: se não se consegue ver onde está o dinheiro, não se sabe se está seguro.

Self Custody e a Questão do Seguro

As contas de stablecoin em self custody alteram o modelo de risco, tornando o seguro do FDIC desnecessário em muitos casos de utilização.

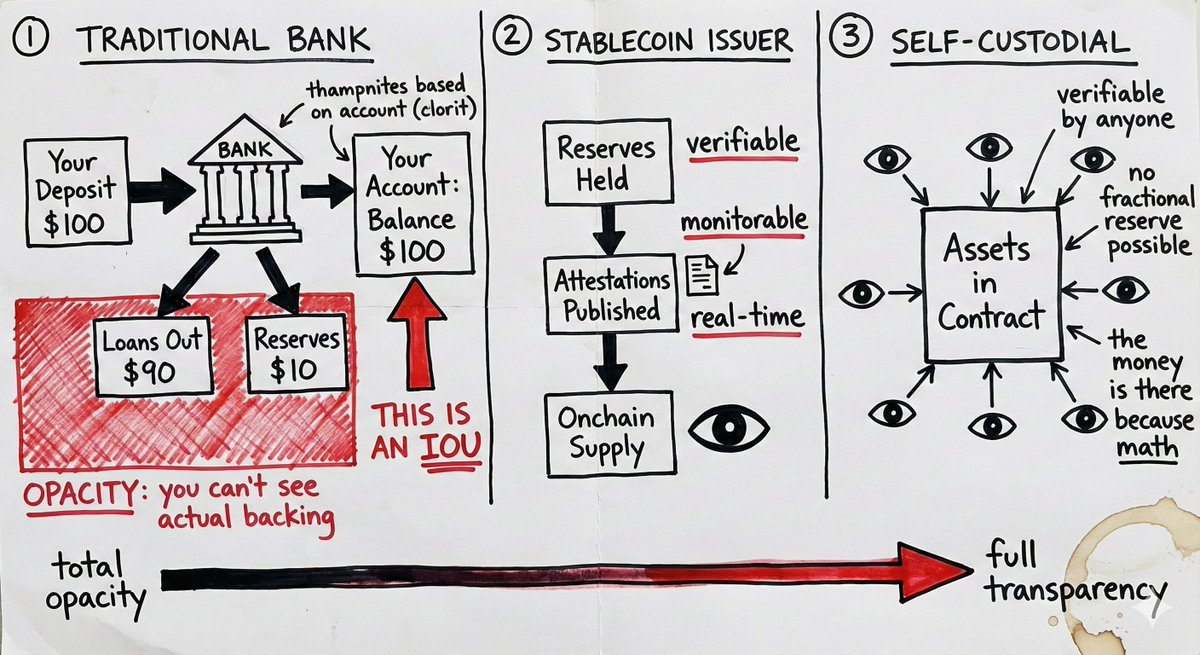

Na banca tradicional, vigora o regime de reserva fracionária. Ao depositar dinheiro, o banco empresta a maior parte, mantendo apenas uma fração em caixa. O seu “saldo” é uma promessa de pagamento. Se muitos clientes solicitarem os seus fundos em simultâneo, ou se os empréstimos correrem mal, o dinheiro não está disponível. O seguro do FDIC protege contra este risco, oferecendo cobertura contra má gestão por parte do banco.

As contas de stablecoin em self custody funcionam de forma diferente. Os ativos estão num smart contract. Qualquer pessoa pode verificar, a qualquer momento, que os fundos existem. Não são promessas de pagamento nem créditos sobre reservas fracionárias, mas sim ativos sob controlo direto do utilizador. Não existe risco de contraparte devido a decisões de crédito do banco.

No entanto, este argumento omite geralmente um ponto: as próprias stablecoins acarretam risco do emissor. Um smart contract repleto de USDC não o protege se a Circle enfrentar uma crise regulatória ou uma corrida aos seus ativos de reserva. Uma posição em USDT é uma aposta na gestão de reservas da Tether. O self custody elimina o risco do intermediário, mas não o do emissor.

A diferença é que o risco do emissor é monitorizável. Pode consultar-se atestados de reservas, observar fluxos onchain e diversificar entre emissores. O risco bancário tradicional está oculto em caixas negras institucionais até se tornar catastrófico.

Isto não significa que o self custody seja adequado para todos. Grandes instituições poderão continuar a preferir quadros regulatórios e produtos de seguro. Mas, para muitos casos de utilização, o self custody com risco monitorizável do emissor é preferível à confiança institucional opaca com seguros de último recurso.

Alcance Global e o Último Quilómetro

As stablecoins proporcionam algo que as fintech tradicionais não conseguem: alcance global genuíno desde o primeiro dia.

Uma wallet funciona em qualquer parte do mundo. Um smart contract é indiferente à jurisdição dos utilizadores. As transações entre stablecoins são, por defeito, transfronteiriças. Para empresas que pagam a colaboradores remotos, gerem tesouraria entre entidades ou liquidam pagamentos a fornecedores que aceitam stablecoins, a infraestrutura funciona globalmente e de imediato.

Compare-se isto com o modelo tradicional de expansão internacional. São necessários parceiros bancários locais, licenças locais (frequentemente diferentes para cada atividade), equipas de compliance locais e entidades jurídicas locais. Cada país equivale a uma nova startup. Por isso, a maioria das neobanks mantém-se doméstica ou demora anos a expandir-se para alguns mercados. A Revolut, por exemplo, está nesse processo há quase uma década e ainda não tem cobertura total.

O estrangulamento da infraestrutura de stablecoin é o último quilómetro: a ligação ao fiat. Os onramps e offramps continuam a exigir licenças e parceiros locais. Não é possível evitar totalmente esta exigência.

No entanto, há uma diferença substancial entre “precisamos de resolver a conectividade fiat neste mercado” e “precisamos de reconstruir toda a stack bancária neste mercado”. O último quilómetro é modular. É possível recorrer a orquestradores locais para conversão fiat, sem reconstruir a infraestrutura de base. Pode-se alcançar a maior parte do mundo com infraestruturas de stablecoin e, depois, integrar parceiros fiat onde necessário.

A fintech tradicional não consegue sequer lançar-se sem a stack completa em cada mercado. As empresas nativas de stablecoin começam globais e resolvem os problemas do último quilómetro progressivamente. É uma equação de expansão totalmente diferente.

O Debate das Purpose Built Chains

Várias equipas bem financiadas estão a desenvolver novas blockchains especificamente para pagamentos com stablecoins. A tese é que as cadeias existentes estão otimizadas para trading, não para pagamentos, e que infraestruturas purpose built podem oferecer maior throughput, menor latência e ferramentas de compliance específicas para pagamentos.

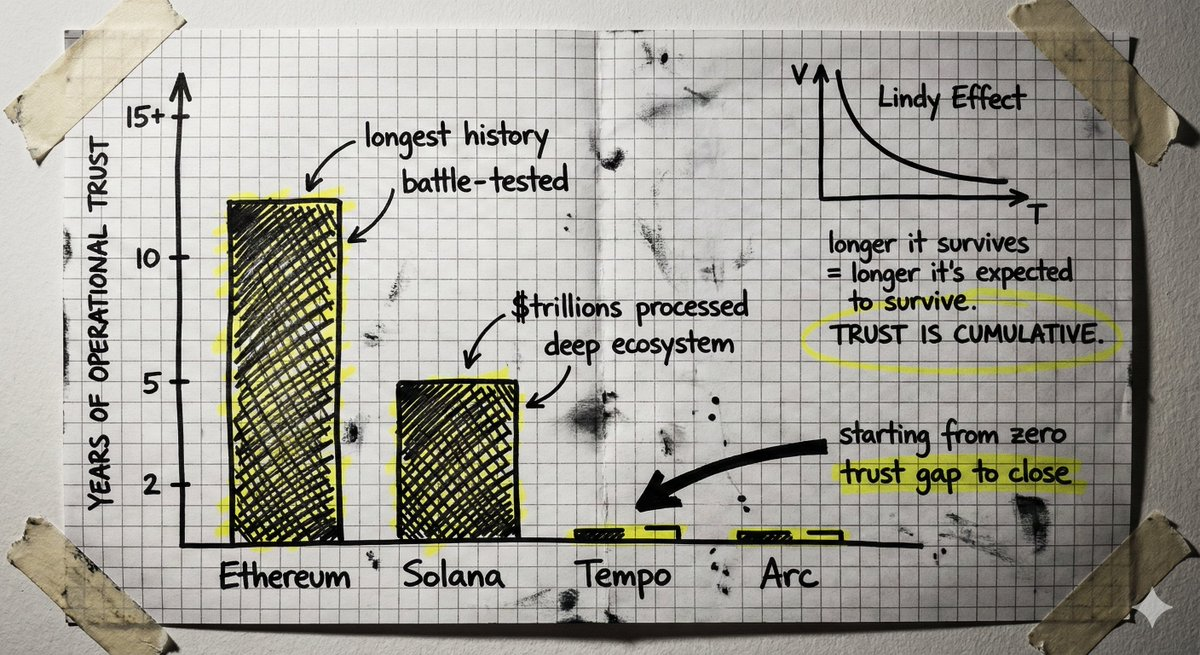

É uma tese válida, defendida por especialistas. A Stripe e a Paradigm estão a construir a Tempo. A Circle desenvolve a Arc.

Mas existe um contra-argumento relevante.

Criar um novo Layer 1 de raiz implica reconstruir a confiança desde zero. As blockchains são máquinas de confiança, e esta acumula-se com o tempo de operação. Resulta de anos sem falhas catastróficas, de biliões de valor transacionado sem exploração, de um ecossistema de developers que conhecem todos os edge cases, de código testado em batalha que resistiu a ataques. É o efeito Lindy aplicado à infraestrutura.

As cadeias estabelecidas possuem esta confiança acumulada. A Solana processou biliões em valor transacionado. Disponibiliza ferramentas, wallets, bridges e integrações. O Ethereum tem ainda mais anos de operação. A questão é se o diferencial entre o que estas cadeias oferecem atualmente e o que os pagamentos exigem é superior ao diferencial de confiança que uma nova cadeia terá de superar.

Existe ainda a questão da neutralidade. Uma cadeia controlada por uma grande empresa de pagamentos, independentemente da sua “neutralidade” declarada, incorpora os interesses dessa empresa na arquitetura. Construir sobre infraestrutura pública genuinamente neutra oferece garantias distintas.

Agentic Finance

Quando se fala atualmente em agentic finance, imagina-se frequentemente agentes que gerem toda a vida financeira: tomam decisões de investimento, gerem carteiras, otimizam a existência financeira do utilizador.

Mas essa não é a oportunidade — pelo menos, para já.

A verdadeira oportunidade é prosaica. São agentes que tratam das operações financeiras rotineiras que hoje exigem intervenção manual: monitorização de faturas, correspondência com ordens de compra, iniciação de pagamentos, reembolsos de despesas, execução de transações recorrentes. Não se trata de substituir o juízo humano em decisões importantes, mas de automatizar tarefas morosas que consomem tempo e criam atrito operacional.

A questão é: como movimenta o agente o dinheiro?

As infraestruturas tradicionais foram concebidas para humanos. Partem do princípio de que uma pessoa com credenciais inicia as transações. Dar a um agente as credenciais bancárias é um pesadelo de segurança e uma violação de compliance. O agente pode alucinar, ser manipulado ou cometer erros à velocidade da máquina.

É aqui que as infraestruturas de stablecoin e os smart contracts se tornam essenciais. O agente não recebe credenciais. Recebe um conjunto restrito de permissões codificadas num smart contract: movimentar até X dólares por transação, apenas para endereços pré-aprovados, apenas em horários específicos ou para fins definidos. As restrições são impostas pelo código. O agente não pode exceder a sua autoridade, porque esta está na própria arquitetura.

Os pressupostos de confiança das blockchains — verificáveis, limitados, transparentes — são exatamente o que se exige quando o software movimenta dinheiro autonomamente. Nos sistemas tradicionais, confia-se que o agente não irá comportar-se mal. Nos sistemas de smart contract, o mau comportamento torna-se arquitetonicamente impossível dentro dos limites definidos.

Isto não elimina todos os problemas. O que sucede se um agente cometer um erro dentro das permissões atribuídas? Quem é responsável se um agente aprovar uma fatura fraudulenta que cumpre todos os critérios codificados? Estas questões exigem resposta.

No entanto, o ponto de partida — permissões limitadas impostas pela arquitetura — é nativo dos sistemas blockchain e difícil de adaptar às infraestruturas tradicionais. O agentic finance vai acontecer. A infraestrutura que o torna seguro é nativa das stablecoins.

O Acerto de Contas com a Segurança

A corrida às stablecoins está a atrair equipas com abordagens muito distintas à segurança. Isto acabará mal para algumas delas — e, infelizmente, para os seus clientes.

Está a emergir um padrão: avançar depressa, captar utilizadores, adiar a resolução dos desafios mais complexos. As equipas utilizam definições vagas de “self custody” que ocultam os reais modelos de confiança. Apresentam integrações apressadas, sem revisão adequada de segurança e fornecedores. Negligenciam a gestão de chaves. Encaram a segurança operacional como um custo.

Algumas destas opções compreendem-se: o mercado move-se rapidamente, a pressão competitiva é intensa. Adiar X meses para garantir a segurança pode significar perder o mercado para concorrentes.

Este trade-off faz sentido na maioria dos setores, mas não na infraestrutura financeira.

Construir um banco, ou qualquer entidade similar, implica construir confiança ao longo de décadas, não de trimestres. Exige uma gestão de risco conservadora, mesmo que abordagens agressivas possam gerar crescimento mais rápido. É necessário criar sistemas capazes de resistir a edge cases ainda não imaginados.

As equipas que vingarão em 2026 e além serão as que detêm verdadeira expertise e colocam a segurança em primeiro lugar.

O Problema da Privacidade

A minha opinião contrária é que a privacidade na cripto tem sido, até agora, sobretudo um requisito formal. Para trading, DeFi e especulação, a ausência de privacidade significativa não tem sido impeditiva. O ecossistema tem funcionado com endereços pseudónimos e históricos de transações públicos.

Isso muda com a entrada de empresas reais e atividade económica produtiva na infraestrutura de stablecoin.

Quando empresas gerem operações de tesouraria em infraestruturas de stablecoin, a privacidade torna-se essencial. O risco de fuga de informação competitiva é real: fornecedores, clientes, fluxos de caixa — tudo exposto a quem quiser ver. Nenhuma empresa séria quer as suas operações financeiras públicas, e nenhum CFO transferirá atividade de tesouraria significativa para infraestruturas onde cada transação é publicamente analisável.

Este é um problema que deve ser resolvido já, antes de se tornar o estrangulamento da adoção.

A boa notícia é que o modelo de privacidade para stablecoins não exige concretizar a visão cypherpunk. Não precisamos de anonimato total, mas sim de divulgação seletiva — um objetivo distinto.

Divulgação seletiva significa provar apenas o necessário, sem revelar tudo o resto: provar que se têm fundos suficientes sem mostrar o saldo; provar que uma transação está em conformidade sem expor detalhes da contraparte; provar que a identidade cumpre requisitos sem entregar documentos. O titular dos fundos vê tudo, o sistema verifica o que é exigido em termos de compliance, e todos os outros apenas o que é deliberadamente divulgado.

Já existe tecnologia para isso. Tenho contactado equipas excecionais a desenvolver infraestruturas de privacidade notáveis.

O problema é que esta tecnologia está numa fase precoce. São bases de código massivas, difíceis de auditar, difíceis de verificar formalmente e ainda não testadas em produção. Exigem pressupostos de confiança e segurança distintos da infraestrutura já consolidada. O ecossistema cripto passou anos a reforçar protocolos core, acumulando confiança operacional fruto da resistência a ataques e edge cases. Acrescentar novas camadas de privacidade ainda não testadas pode minar essa base.

O verdadeiro desafio é adicionar privacidade sem comprometer a segurança. Isso pode exigir incorporar funcionalidades de privacidade nos L1 ou encontrar abordagens que não dependam de sistemas criptográficos recentes à escala.

Perspetivas Futuras

A história do crescimento das stablecoins em 2025 resume-se, sobretudo, a adaptar o que já existe no fintech a uma infraestrutura melhor. Pagamentos, yield, despesas, cartões. Mercury, mas global. Revolut, mas onchain. Está bem — é mais rápido, mais barato e permite chegar a mercados que a fintech tradicional não alcança sem anos de trabalho.

Mas as infraestruturas de stablecoin abrem caminho a algo maior do que fazer o mesmo de forma mais eficiente: permitem dinheiro programável, acesso a mercados de capitais digitais onde surgem novos instrumentos financeiros diariamente e a possibilidade de agentes gerirem fundos com verdadeiras garantias, não apenas confiança.

Esta é a oportunidade para repensar como devem ser os serviços financeiros.

Não vejo equipas suficientes a explorar esse potencial. A oportunidade está à vista, mas a maioria do setor continua a aplicar o modelo fintech de 2015 sobre novas infraestruturas. Gostava de ver essa mudança em 2026.

Aviso Legal:

- Este artigo é uma reprodução de [SimkinStepan]. Todos os direitos de autor pertencem ao autor original [SimkinStepan]. Caso existam objeções a esta reprodução, contacte a equipa do Gate Learn, que tratará do assunto de imediato.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Conteúdos

Artigos relacionados

O que são Narrativas Cripto? Principais Narrativas para 2025 (ATUALIZADO)

Explorando o Smart Agent Hub: Sonic SVM e seu Framework de Escalonamento HyperGrid

Como os Agentes de IA Impulsionarão a Cripto no Mercado Principal

Qual plataforma constrói os melhores agentes de IA? Testamos o ChatGPT, Claude, Gemini e outros

Visão geral das 10 melhores moedas MEME de IA