Tether em 2025: análise de capital

Quando terminei a licenciatura e concorri ao meu primeiro emprego em consultoria de gestão, segui o percurso habitual dos recém-licenciados ambiciosos mas inseguros: optei pela única empresa que trabalhava exclusivamente com instituições financeiras. Em 2006, os bancos estavam na moda. Eram também quem ocupava os edifícios mais imponentes nos bairros mais elegantes da Europa Ocidental, e eu queria viajar. O que ninguém me disse é que o pacote incluía uma cláusula bem mais sinuosa: ficaria indefinidamente ligado a uma das maiores e mais especializadas indústrias do mundo. A procura por especialistas bancários nunca desaparece. Quando a economia cresce, os bancos inovam e precisam de capital. Quando contrai, reestruturam-se e voltam a precisar de capital. Tentei escapar ao ciclo; como em qualquer relação de dependência, foi mais difícil do que parecia.

O público tende a presumir que os banqueiros dominam o negócio bancário. É uma suposição lógica, mas errada. Os banqueiros organizam-se em silos de setor e produto. Um banqueiro de telecomunicações sabe muito mais sobre telcos (e as suas particularidades de financiamento) do que sobre banca em si. Quem dedica a carreira a servir bancos (os banqueiros dos banqueiros, o grupo FIG) é uma tribo peculiar. E unanimemente desprezada. São os derrotados entre os derrotados. Todo o banqueiro de investimento sonha, entre revisões de folhas de cálculo pela noite dentro, fugir para o private equity ou para o universo das startups. Mas não os banqueiros FIG. O seu destino está traçado. Condenados a uma servidão dourada, habitam uma indústria fechada sobre si própria, praticamente ignorada pelos demais. A banca para bancos é profundamente filosófica, por vezes bela, mas sobretudo invisível. Até ao surgimento da DeFi.

A DeFi tornou o crédito e o empréstimo apelativos, e de repente todos os génios do marketing fintech sentiram-se legitimados a comentar temas que mal conheciam. Assim, a disciplina esquecida da banca hardcore para bancos ressurgiu. Se chega à DeFi ou à cripto com ideias brilhantes para reinventar as finanças e analisar balanços, saiba que, algures em Canary Wharf, Wall Street ou Basileia, um analista FIG anónimo provavelmente já pensou nisso há vinte anos.

Também fui um infeliz banqueiro dos banqueiros. E esta é a minha vingança.

Tether: A Stablecoin de Schrödinger

Já passaram dois anos e meio desde a última vez que escrevi sobre o maior mistério das criptomoedas: o balanço da Tether.

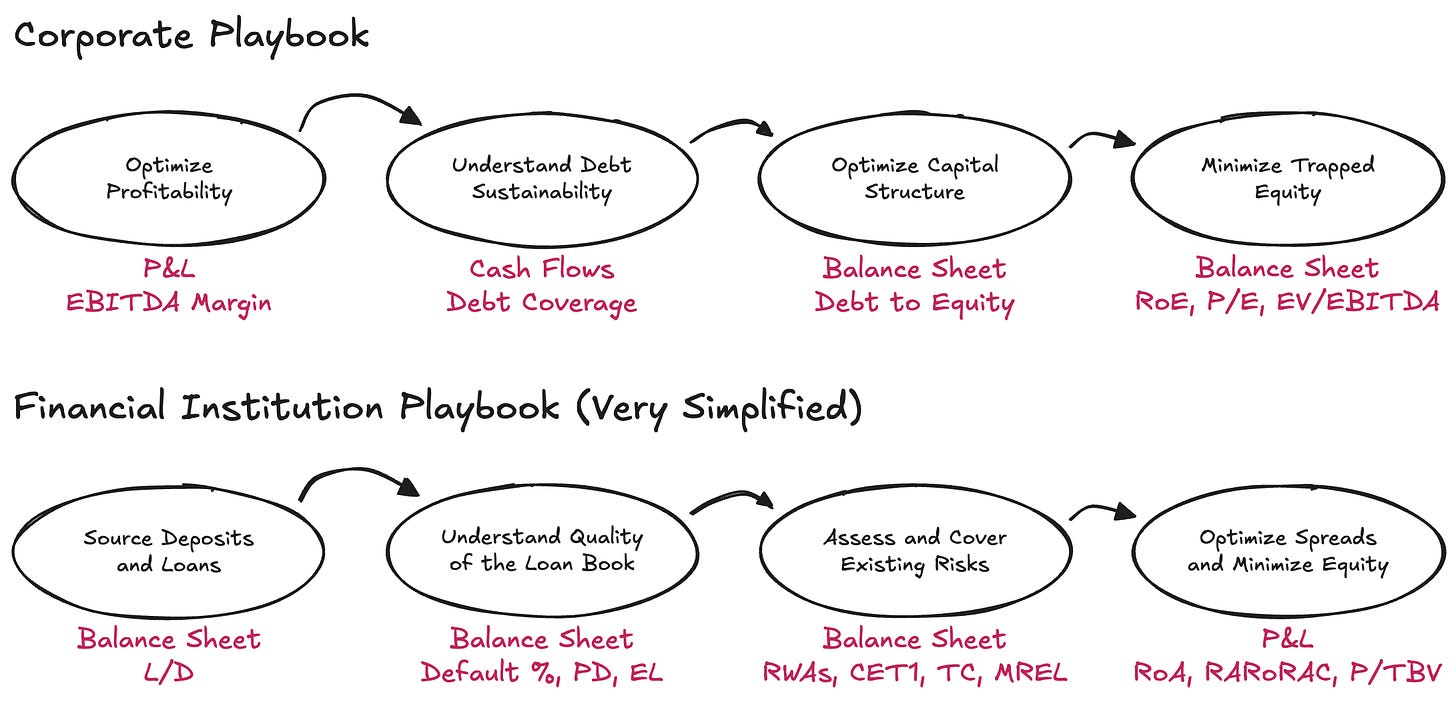

Poucos temas cativaram tanto a imaginação dos profissionais como a composição das reservas financeiras do $USDT. No entanto, a maioria dos comentários continua a girar em torno da questão de saber se a Tether é solvente ou insolvente, faltando o enquadramento necessário para tornar o debate útil. Embora o conceito de solvência tenha um significado claro para empresas tradicionais, que devem, pelo menos, igualar passivos com ativos, o conceito começa a vacilar quando aplicado a instituições financeiras, onde os fluxos de caixa passam para segundo plano e a solvência é melhor entendida como a relação entre o risco que o balanço assume e os passivos em dívida aos depositantes e outros financiadores. Nas instituições financeiras, a solvência é uma noção estatística, não aritmética. Se isto lhe parece contraintuitivo, não se preocupe; a contabilidade bancária e a análise de balanços sempre foram dos domínios mais especializados das finanças—é curioso e preocupante ver pessoas improvisarem modelos próprios para julgar a solvência.

Compreender instituições financeiras exige inverter a lógica empresarial. Em vez de partir da demonstração de resultados, parte-se do balanço—ignorando os fluxos de caixa. E a dívida, longe de ser uma restrição, é a matéria-prima do negócio. O que importa é como ativos e passivos estão organizados, se existe capital suficiente para tempos adversos e se há retorno suficiente para os fornecedores desse capital.

O tema Tether voltou à ribalta após uma recente nota da S&P—um relatório tão sucinto e mecânico que foi o seu impacto, mais do que o conteúdo, o aspeto mais relevante da história. No final do 1.º trimestre de 2025, a Tether tinha emitido cerca de 174,5 b de tokens digitais, maioritariamente stablecoins indexadas ao USD e uma pequena parcela de ouro digital. Essas moedas conferem um direito de resgate 1-para-1 a detentores qualificados. Para suportar esses direitos, a Tether International, S.A. de C.V. detinha cerca de 181,2 b em ativos—ou seja, reservas excedentárias de cerca de 6,8 b. Este valor líquido de ativos é suficiente? Para responder (sem inventar mais um modelo à medida), é preciso colocar uma questão mais básica: que enquadramento existente se deve aplicar? E para escolher o enquadramento certo, é necessário começar pela observação mais fundamental: afinal, em que negócio está a Tether?

Um Dia na Vida de um Banco

O negócio da Tether é, no essencial, emitir instrumentos digitais de depósito à ordem que circulam livremente nos mercados cripto, e investir esses passivos numa carteira diversificada de ativos. Uso propositadamente “investir passivos” em vez de “manter reservas”: ao invés de executar uma custódia de risco e duração igual desses fundos, a Tether toma decisões ativas sobre alocação de ativos e obtém o diferencial entre a rendibilidade dos seus ativos e o (quase nulo) custo dos passivos, operando apenas sob orientações pouco definidas sobre como esses ativos devem ser aplicados.

Neste aspeto, a Tether assemelha-se muito mais a um banco do que a um money transmitter—um banco não regulado, para ser preciso. Os bancos, na definição mais simples, são obrigados a manter um montante mínimo de capital económico (uso capital e ativos líquidos como equivalentes aqui—os meus amigos FIG perdoar-me-ão) para absorver tanto a volatilidade esperada como inesperada nas suas carteiras de ativos, além de outros requisitos. Esta obrigação existe por uma razão: os bancos beneficiam de um monopólio concedido pelo Estado sobre a salvaguarda dos fundos de particulares e empresas, e esse privilégio exige uma almofada correspondente face aos riscos embutidos nos seus próprios balanços.

No que toca à banca, os reguladores são especialmente exigentes em três aspetos:

- Os tipos de riscos que um banco deve considerar

- A natureza do que é considerado capital

- O montante de capital que o banco deve manter

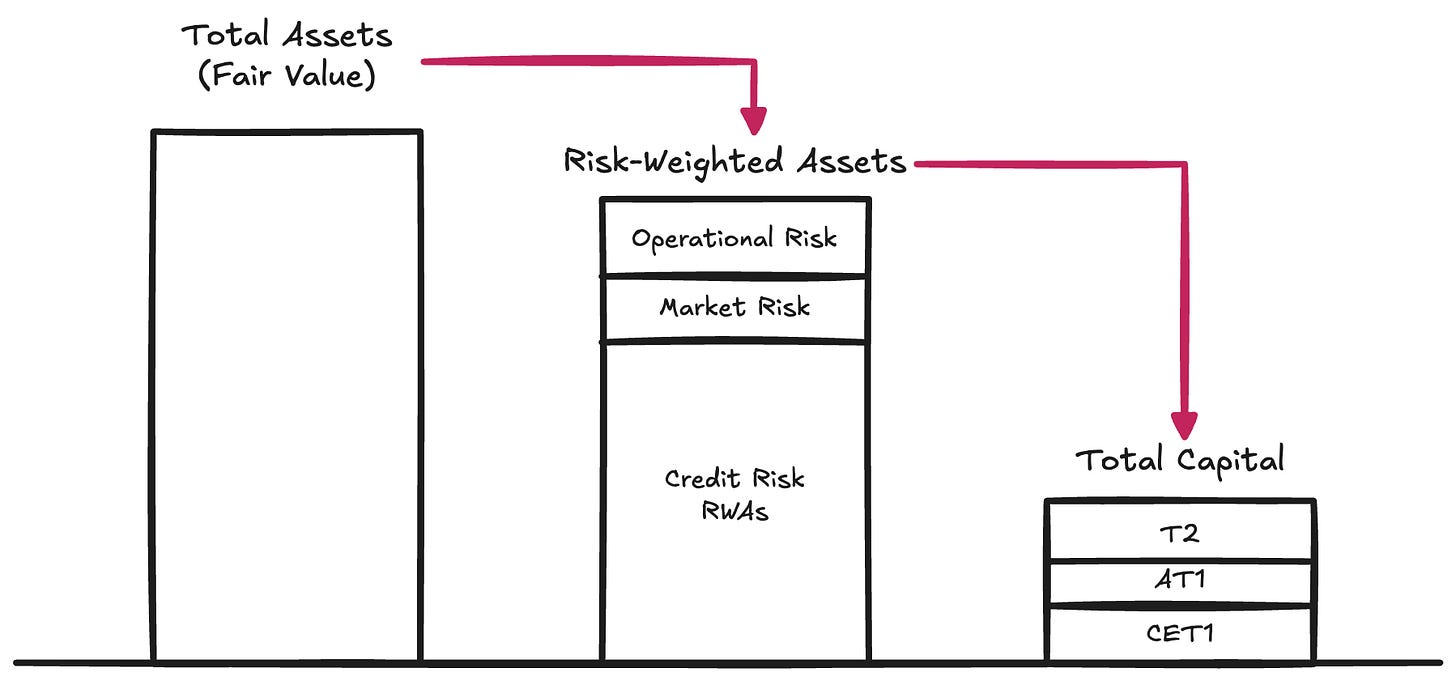

Tipos de Risco → Os reguladores definem os vários riscos que podem corroer o valor resgatável dos ativos de um banco quando estes são chamados para satisfazer os passivos:

- Risco de crédito. A possibilidade de um devedor não cumprir integralmente as suas obrigações quando solicitado—este risco representa 80-90% dos ativos ponderados pelo risco na maioria dos G-SIB

- Risco de mercado. O risco de o valor de um ativo (mesmo sem deterioração de crédito ou contraparte) evoluir desfavoravelmente face à denominação dos passivos. É o que acontece quando os depositantes esperam, por exemplo, USD mas a instituição opta por manter ouro ou $BTC. O risco de taxa de juro também se enquadra nesta categoria. Este tipo de risco representa 2-5% dos ativos ponderados pelo risco

- Risco operacional. O risco ambiental de gerir um negócio: fraude, falhas de sistemas, perdas legais e o amplo universo de incidentes internos que podem afetar o balanço. Este risco é residual nos RWAs

Estes requisitos constituem o Pilar I do enquadramento de Capital de Basileia—ainda o sistema dominante para definir capital prudencial em instituições reguladas. O capital é a matéria-prima necessária para garantir que o balanço contém valor suficiente para satisfazer resgates (a um ritmo típico—leia-se risco de liquidez) dos titulares de passivos.

Natureza do Capital → O capital próprio é caro—sendo a forma mais subordinada de capital, é de facto o tipo de financiamento mais dispendioso para um negócio. Ao longo dos anos, os bancos tornaram-se extremamente criativos a reduzir o montante e o custo do capital próprio necessário. Isto levou ao aparecimento de um longo catálogo de instrumentos híbridos—títulos desenhados para se comportarem economicamente como dívida, mas concebidos para cumprir os critérios regulatórios exigidos para serem tratados como capital próprio. Exemplos incluem notas subordinadas perpétuas, sem maturidade e capazes de absorver perdas; obrigações convertíveis contingentes—CoCos, que se convertem automaticamente em capital próprio quando este desce abaixo de um determinado limite; e instrumentos Additional Tier 1, que podem ser totalmente amortizados em cenários de stress, como se viu de forma marcante na resolução do Credit Suisse. Devido a esta proliferação, os reguladores distinguem diferentes qualidades de capital. O Common Equity Tier 1 está no topo: a forma mais pura e absorvente de perdas de capital económico. Abaixo, instrumentos progressivamente menos robustos completam a estrutura.

Para os nossos efeitos, contudo, podemos abstrair destas distinções internas e centrar-nos no conceito de Capital Total—a almofada agregada disponível para absorver perdas antes de expor os titulares de passivos.

Montante de Capital → Depois de o banco ponderar os seus ativos pelo risco (e sujeito à taxonomia regulatória do que é considerado capital), os supervisores impõem rácios mínimos que devem ser mantidos face a esses ativos ponderados pelo risco. No Pilar I, os limites canónicos são:

- Common Equity Tier 1 (CET1): 4,5% dos RWAs

- Tier 1: 6,0% dos RWAs (inclui o capital CET1)

- Capital Total: 8,0% dos RWAs (inclui CET1 e Tier 1)

O Basileia III acrescenta buffers adicionais, específicos para cada situação:

- Capital Conservation Buffer (CCB): +2,5% ao CET1

- Countercyclical Capital Buffer (CCyB): 0–2,5%, dependendo das condições macroeconómicas

- G-SIB Surcharge: 1–3,5% para bancos sistémicos

Na prática, isto significa que os grandes bancos devem operar com 7–12%+ CET1 e 10–15%+ Capital Total em condições normais do Pilar I. Mas os reguladores não se ficam pelo Pilar I. Impõem regimes de testes de stress e, quando necessário, exigências adicionais de capital—o chamado Pilar II. Como resultado, os requisitos efetivos de capital podem facilmente superar os 15%. Quer saber mais sobre a composição do balanço de um banco, práticas de gestão de risco e montante de capital detido? Consulte o Pilar III—não é brincadeira.

Como referência, os dados de 2024 mostram os G-SIB globais a operar com um rácio CET1 médio de cerca de 14,5%, e rácios de Capital Total entre 17,5–18,5% dos RWAs.

Tether: um Banco Não Regulamentado

Já se percebe porque o debate sobre se a Tether é boa, má, solvente, insolvente, FUD, fraude, ou outra coisa qualquer, falha o essencial. A verdadeira questão é mais simples e estrutural: a Tether detém Capital Total suficiente para absorver a volatilidade do seu perfil de ativos?

A Tether não publica relatório do Pilar III (para referência, aqui está o da UniCredit); em vez disso, apresenta um relatório de reservas sucinto—aqui está o mais recente. A informação é mínima segundo os padrões de Basileia, mas ainda suficiente para tentar um cálculo aproximado dos ativos ponderados pelo risco da Tether.

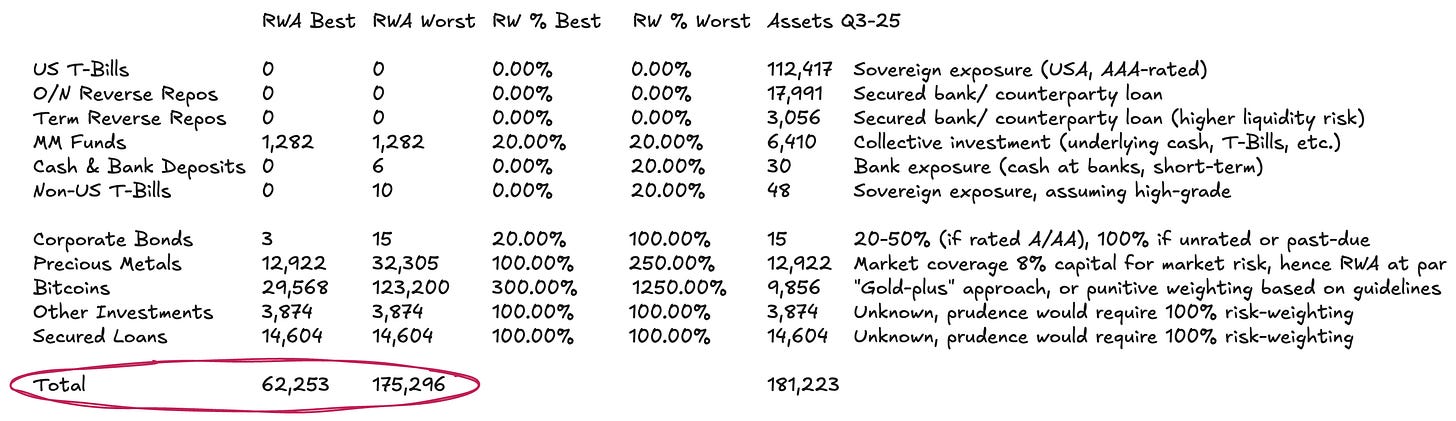

O balanço da Tether é relativamente simples:

- c. 77% em instrumentos de mercado monetário e outros equivalentes de caixa denominados em USD—estes têm ponderação de risco mínima ou nula segundo o Standardized Approach

- c. 13% em commodities físicas e digitais

- O restante em empréstimos e investimentos diversos que não podem ser avaliados de forma significativa pelas divulgações

A ponderação de risco da categoria (2) exige nuance. Segundo as orientações de Basileia, o $BTC tem uma ponderação de risco punitiva de 1 250%. Com uma exigência de Capital Total de 8% aplicada aos RWAs—veja acima, isto significa na prática que os reguladores exigem reservas totais para o $BTC—uma exigência de capital 1-para-1 que assume nula capacidade de absorção de perdas. Incluímos isto no cenário mais adverso, embora seja claramente anacrónico—sobretudo para um emitente cujos passivos circulam em mercados cripto. Consideramos que o $BTC deve ser tratado de forma mais coerente como uma commodity digital. Existe um enquadramento claro e uma prática comum para o tratamento de commodities físicas como o ouro—do qual a Tether detém uma quantidade substancial: quando custodiado diretamente (como acontece com parte do ouro da Tether e certamente com o $BTC) não existe risco de crédito ou contraparte. O risco é puramente de mercado, uma vez que os passivos são denominados em USD e não na commodity. Os bancos costumam manter 8–20% de capital contra posições em ouro para amortecer a volatilidade dos preços—o que se traduz em ponderações de risco de 100-250%. Uma lógica semelhante poderia aplicar-se ao $BTC, ajustando para o perfil de volatilidade muito diferente. Como o BTC mostrou uma volatilidade anualizada de 45–70% após a aprovação do ETF—comparado com 12–15% do ouro—uma base simples seria multiplicar a ponderação de risco por cerca de 3× relativamente ao ouro.

Na categoria (3), o livro de empréstimos é totalmente opaco. Sem visibilidade sobre devedores, maturidades ou garantias, a única opção defensável é aplicar uma ponderação de risco de 100%. Ainda assim é generoso, dada a ausência de qualquer informação de crédito.

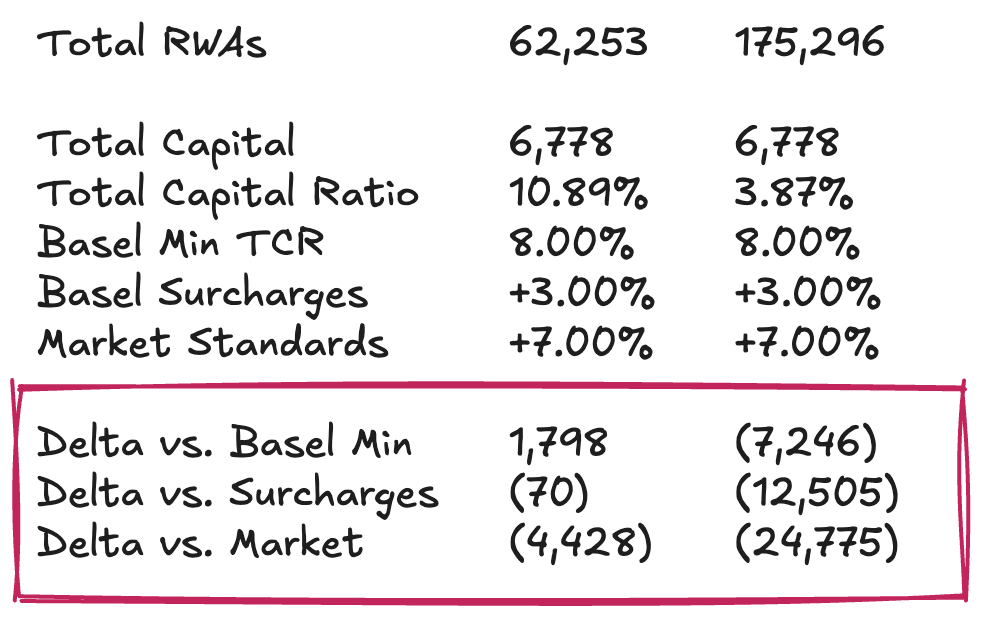

Com estas hipóteses, para ativos totais de cerca de 181,2 b, os RWAs da Tether situam-se entre cerca de 62,3 b e cerca de 175,3 b, dependendo do tratamento dado à carteira de commodities.

Posição de Capital da Tether

Podemos agora juntar a última peça e analisar o capital próprio, ou reservas excedentárias da Tether, não em termos absolutos, mas em relação aos seus RWAs. Ou seja: qual é o Total Capital Ratio—TCR da Tether, e como se compara com os mínimos regulatórios e a prática de mercado? É nesta fase que o exercício se torna mais opinativo. Por isso, não pretendo apresentar um veredicto definitivo sobre se a Tether tem capital suficiente para tranquilizar os detentores de $USDT, mas sim propor um modelo que permita ao leitor decompor a questão em partes digeríveis e formar uma avaliação na ausência de qualquer regime prudencial formal.

Assumindo reservas excedentárias de cerca de 6,8 b, o Total Capital Ratio da Tether situar-se-ia entre 10,89% e 3,87%, dependendo sobretudo do tratamento dado à exposição ao $BTC e do grau de conservadorismo face à volatilidade de preços. Reservar totalmente o $BTC, embora consistente com a leitura mais punitiva de Basileia, parece-me excessivo. Um cenário base mais razoável assume uma almofada de capital suficiente para suportar uma variação de preço do $BTC de 30-50%, bem dentro do histórico observado.

Nesse cenário base, a Tether apresenta-se razoavelmente colateralizada face ao que um enquadramento regulatório mínimo exigiria. Face aos benchmarks de mercado, contudo (pense em grandes bancos bem capitalizados) o retrato é menos favorável. Nestes padrões, a Tether precisaria de cerca de 4,5 b de capital adicional para sustentar a emissão atual de $USDT. O tratamento mais rigoroso e punitivo do $BTC implica antes défices de capital na ordem dos 12,5–25 b, o que considero desproporcionado e inadequado à finalidade.

Standalone vs. Grupo → O argumento padrão da Tether sobre colateralização é que, ao nível do Grupo, dispõe de uma almofada muito significativa de resultados acumulados. E os números são relevantes: no final de 2024, a Tether reportou lucros líquidos anuais acima de 13 b e capitais próprios do Grupo superiores a 20 b. Mais recentemente, a certificação do 3.º trimestre de 2025 aponta para mais de 10 b de lucro acumulado no ano. O contra-argumento, porém, é que nada disto pode ser considerado capital regulatório em sentido estrito para os detentores de $USDT. Estes resultados acumulados (do lado dos passivos) e os investimentos próprios (do lado dos ativos) situam-se ao nível do Grupo, fora do perímetro de reservas segregadas, e a Tether tem o poder, mas não a obrigação, de transferi-los para as entidades emissoras se algo correr mal. A segregação de passivos parece ser precisamente o que dá à gestão a opção de recapitalizar o negócio dos tokens—mas não um compromisso firme de o fazer. Tratar os resultados acumulados do Grupo como se fossem capital totalmente disponível para absorção de perdas em $USDT é, por isso, otimista. Uma avaliação séria exigiria analisar o próprio balanço do Grupo, incluindo posições em projetos de energia renovável, mineração de bitcoin, IA e infraestrutura de dados, telecomunicações P2P, educação, terrenos e participações em empresas de mineração de ouro e royalties. O valor justo dessa almofada de capital depende do desempenho e liquidez desses ativos de risco—e da disposição da Tether, em crise, para sacrificá-los em prol dos detentores de tokens.

Se esperava uma resposta definitiva, temo que ficará desiludido. Mas é assim que funciona o Dirt Roads. O percurso é o verdadeiro prémio.

Aviso Legal:

- Este artigo é republicado a partir de [Dirt Roads]. Todos os direitos de autor pertencem ao autor original [Luca Prosperi]. Se houver objeções a esta republicação, contacte a equipa Gate Learn, que tratará do assunto de forma célere.

- Declaração de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outras línguas são realizadas pela equipa Gate Learn. Salvo indicação, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI