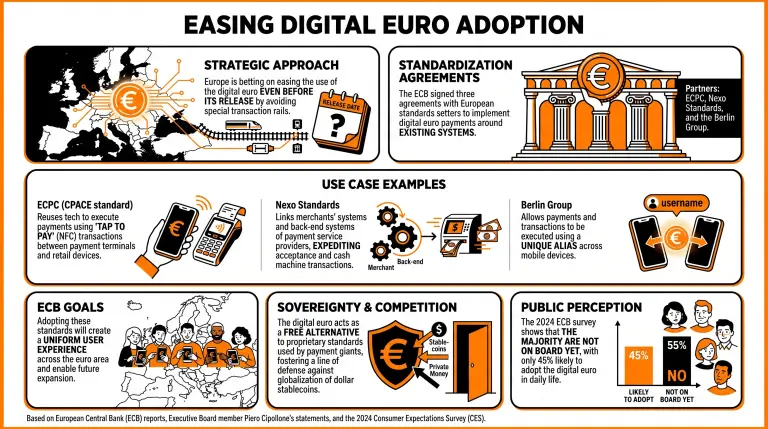

O Banco Central Europeu (ECB) celebrou vários acordos com alguns dos maiores organismos europeus de definição de normas, incluindo a ECPC, a Nexo Standards e o Berlin Group, para facilitar a utilização do euro digital em casos de uso de pagamentos. Estas parcerias vão integrar o euro digital nos seus sistemas de pagamentos existentes.

Principais Conclusões:

- O BCE assinou 3 acordos com a Nexo Standards e outros para integrar o euro digital nos sistemas de pagamentos existentes.

- O objetivo do BCE é combater as stablecoins em dólares, proporcionando a novos prestadores europeus de pagamentos uma entrada no mercado mais fácil.

- Apesar destes esforços, um inquérito do BCE de 2024 revela que apenas 45% dos europeus são provavelmente propensos a adotar o euro digital.

O BCE Avança Para Inserir o Euro Digital Como Uma Ferramenta De Pagamento Relevante

Embora muitos métodos de pagamento falhem devido ao estabelecimento de vias especiais para as suas transações, a Europa aposta em facilitar a utilização do euro digital mesmo antes do seu lançamento.

O Banco Central Europeu (ECB) assinou recentemente três acordos com entidades europeias de definição de normas, incluindo a European Card Payment Cooperation (ECPC), a Nexo Standards e o Berlin Group, para implementar pagamentos com euro digital em torno de sistemas existentes.

Por exemplo, a norma CPACE da ECBC permitiria que o euro digital reutilizasse a sua tecnologia para executar pagamentos utilizando “tap to pay” (pagamento por aproximação) com comunicação de campo próximo (NFC)-baseada em transações entre terminais de pagamento e dispositivos de retalho.

De forma semelhante, a Nexo Standards permite ligar os sistemas dos comerciantes aos sistemas back-end dos prestadores de serviços de pagamento, acelerando a aceitação de pagamentos e as transações com caixas automáticos.

Por fim, as normas do Berlin Group permitem que pagamentos e transações sejam executados utilizando um alias único em dispositivos móveis.

O BCE argumenta que a adoção destas normas irá “simplificar a aceitação do euro digital e criar uma experiência de utilizador uniforme em toda a área do euro,” ao mesmo tempo que possibilita a expansão destas para novos casos de uso numa geografia alargada.

Piero Cipollone, membro do Conselho Executivo do BCE e a figura por detrás da iniciativa do euro digital, destacou a relevância do euro digital como uma alternativa gratuita às normas proprietárias utilizadas por gigantes dos pagamentos, salientando que este passo irá “tornar mais fácil a entrada no mercado de novos prestadores europeus e dar aos prestadores de serviços de pagamento e aos comerciantes europeus a certeza de que precisam para investir, inovar e competir em toda a área do euro.”

Isto tem sido um dos principais argumentos de venda para o euro digital, sendo promovido como uma das últimas linhas de defesa contra a globalização das stablecoins em dólares e do dinheiro privado nas redes de pagamentos.

O inquérito de Expectativas dos Consumidores do BCE de 2024 (CES) mostra que a maioria dos europeus ainda não está a favor do euro digital, e apenas 45% dos inquiridos indicam que seria provável que o adotassem e o utilizassem nas suas vidas diárias.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.