Чи здатні L1 змагатися з BTC у ролі криптовалюти?

Нижче наведено витяг із майбутнього звіту @ MessariCrypto “The Crypto Theses 2026”. Повний звіт буде доступний 18 грудня 2025 року. Підпишіться на Messari, щоб не пропустити його:

Криптовалюта формує розвиток галузі

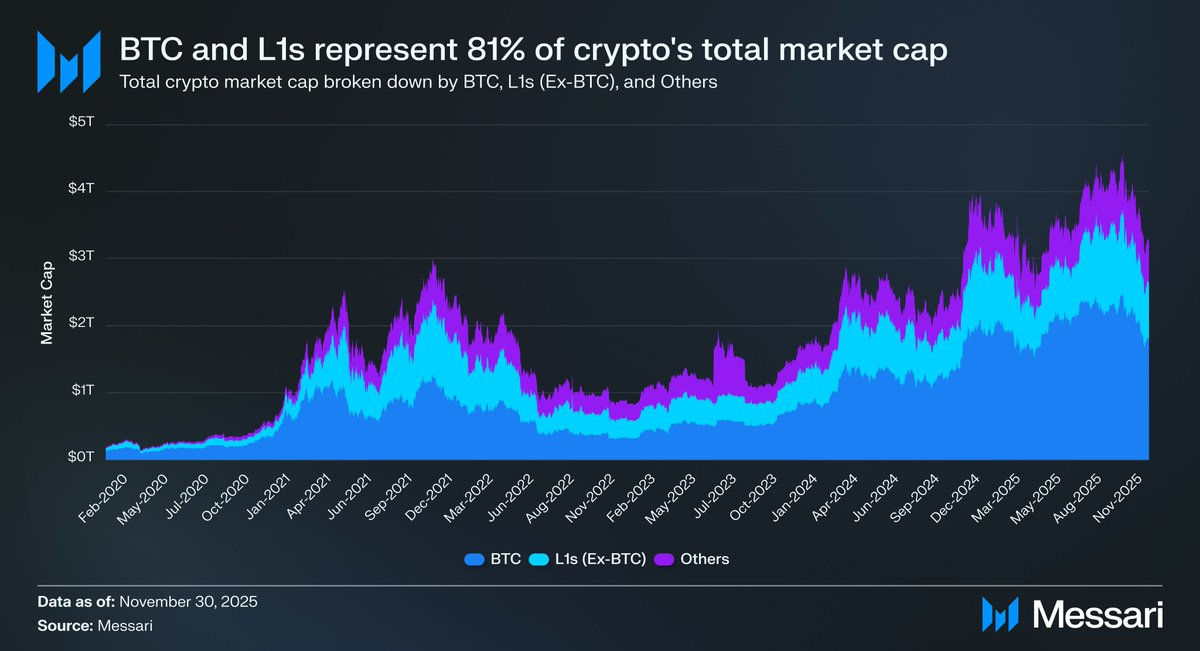

Зосередження уваги на криптовалюті є ключовим, адже саме до неї прагне більшість капіталу в цій сфері. Загальна ринкова капіталізація криптовалют становить $3,26 трлн. Частка BTC — $1,80 трлн, тобто 55%. З решти $1,45 трлн близько $0,83 трлн припадає на альтернативні Layer-1 (L1). У сумі близько $2,63 трлн, тобто майже 81% всього капіталу у криптовалютах, вкладено в активи, які ринок вже трактує як гроші або очікує їхнього грошового статусу.

У цьому контексті, незалежно від ролі — трейдер, інвестор, розпорядник капіталу чи розробник — потрібно розуміти, як ринок надає або забирає грошову премію. Жоден фактор не впливає на оцінку криптоактивів так сильно, як готовність ринку визнавати актив грошовим. Тому прогнозування, де в майбутньому буде накопичуватися грошова премія, є, ймовірно, найважливішим елементом формування портфеля у цій галузі.

До цього ми аналізували переважно BTC, але варто звернути увагу і на $0,83 трлн активів, які можуть стати грошима або ні. Як зазначалося раніше, ми очікуємо, що BTC і надалі відбиратиме частку ринку у золота та інших несуверенних засобів збереження багатства. Але що буде з L1? Чи “підняття хвилі піднімає всі човни”, чи BTC частково відбирає грошову премію у альтернативних L1, компенсуючи відставання від золота?

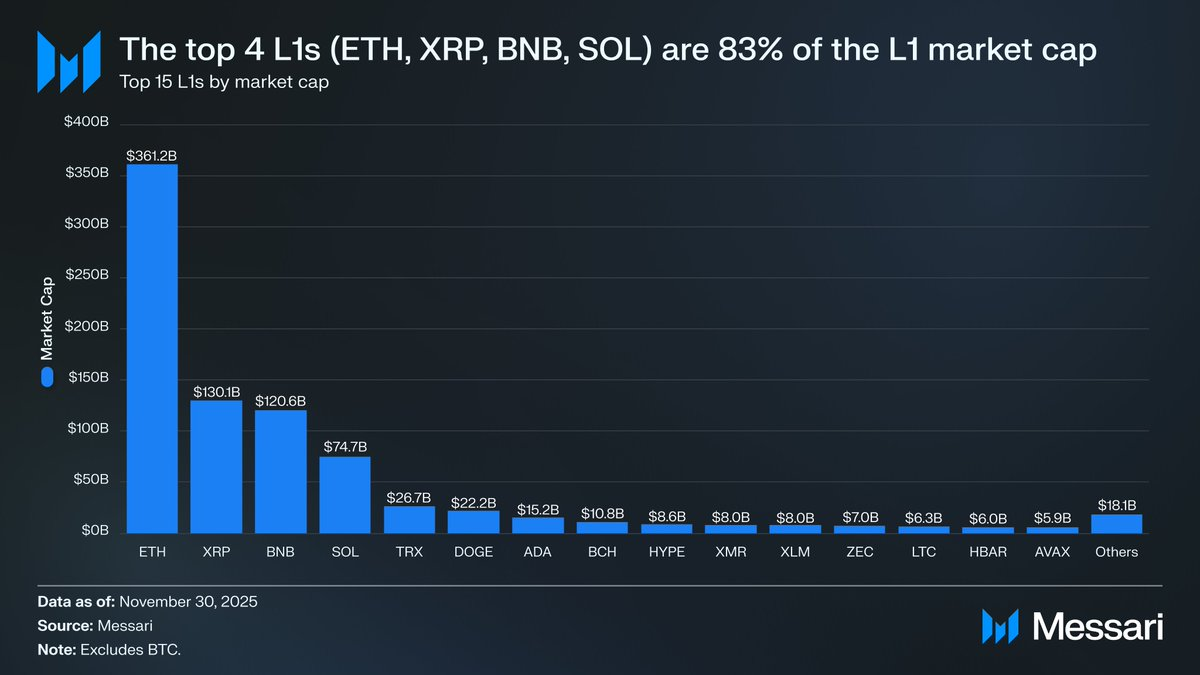

Корисно оцінити поточні ринкові показники L1. Чотири провідних L1 — ETH ($361,15 млрд), XRP ($130,11 млрд), BNB ($120,64 млрд) та SOL ($74,68 млрд) — разом мають ринкову капіталізацію $686,58 млрд, що становить 83% альтернативного сегмента L1. Далі оцінки різко падають (TRX — $26,67 млрд), але “довгий хвіст” залишається значним. L1 поза топ-15 сукупно мають $18,06 млрд капіталізації, що складає 2% від загальної альтернативної капіталізації L1.

Важливо зазначити, що ринкова капіталізація L1 не є чистим відображенням грошової премії. Існує три основні моделі оцінки L1:

(i) Грошова премія,

(ii) Реальна економічна цінність (REV),

(iii) Попит на економічну безпеку,

Тому ринкова капіталізація проєкту не є виключно наслідком грошового статусу активу на ринку.

Грошова премія, а не дохід, визначає оцінку L1

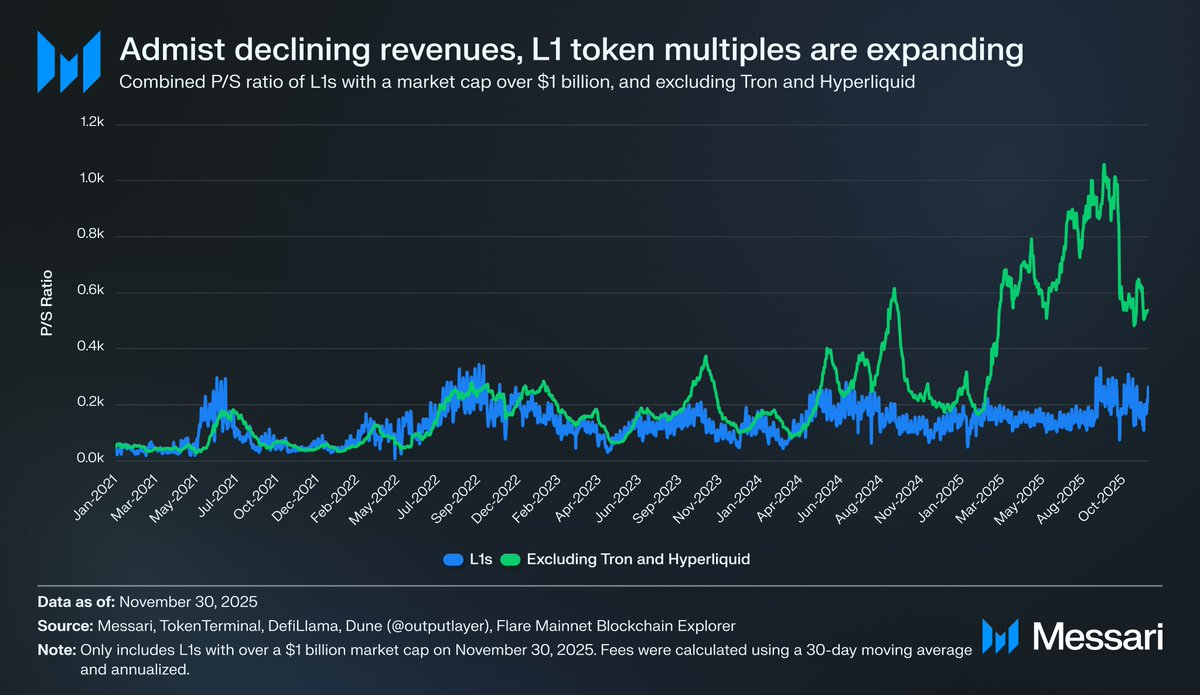

Незважаючи на різні підходи до оцінки, ринок усе більше оцінює L1 крізь призму грошової премії, а не доходу. За останні роки загальний коефіцієнт ціна/продажі (P/S) для всіх L1 із капіталізацією понад $1 млрд залишався відносно стабільним — у межах 150x-200x. Однак цей показник є оманливим, адже враховує TRON і Hyperliquid. За останні 30 днів TRX і HYPE забезпечили 70% доходу цієї групи, але їхня частка у ринковій капіталізації — лише 4%.

Якщо виключити ці два винятки, стає очевидним: оцінки L1 зростають, навіть коли доходи падають. Скоригований коефіцієнт P/S стабільно підвищується:

- 30 листопада 2021 — 40x

- 30 листопада 2022 — 212x

- 30 листопада 2023 — 137x

- 30 листопада 2024 — 205x

30 листопада 2025 — 536x

Інтерпретація REV могла б стверджувати, що ринок закладає майбутнє зростання доходу. Але це пояснення не витримує перевірки. Серед цього ж кошика L1 (без TRON і Hyperliquid) доходи падали щороку, крім одного:

2021 — $12,33 млрд

- 2022 — $4,89 млрд (мінус 60% рік до року)

- 2023 — $2,72 млрд (мінус 44% рік до року)

- 2024 — $3,55 млрд (плюс 31% рік до року)

2025 — $1,70 млрд у річному еквіваленті (мінус 52% рік до року)

Найпростіше пояснення — ці оцінки визначаються грошовою премією, а не поточними чи майбутніми доходами.

L1 стабільно поступаються Bitcoin

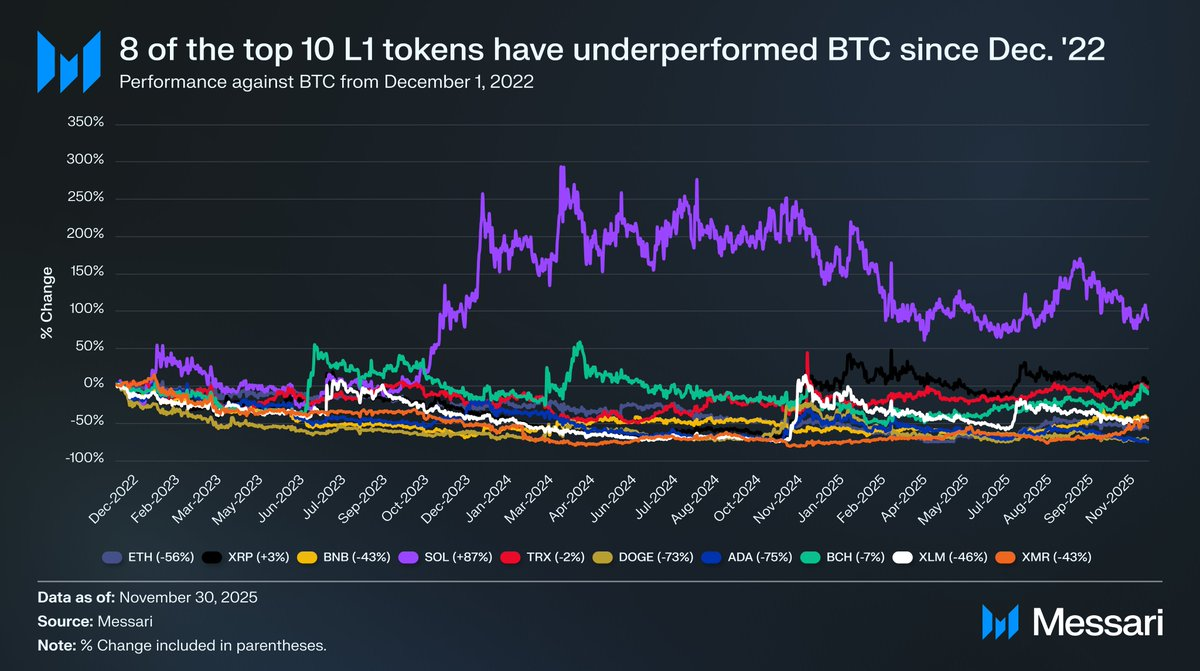

Якщо оцінки L1 визначаються очікуваннями грошової премії, наступний крок — зрозуміти, що саме формує ці очікування. Найпростіший спосіб перевірити це — порівняти динаміку цін із BTC. Якщо очікування грошової премії здебільшого відображають рухи BTC, ці активи поводяться як “бета” до BTC. Якщо ж премія визначається унікальними факторами кожного L1, кореляція з BTC буде слабкою, а результати — індивідуальними.

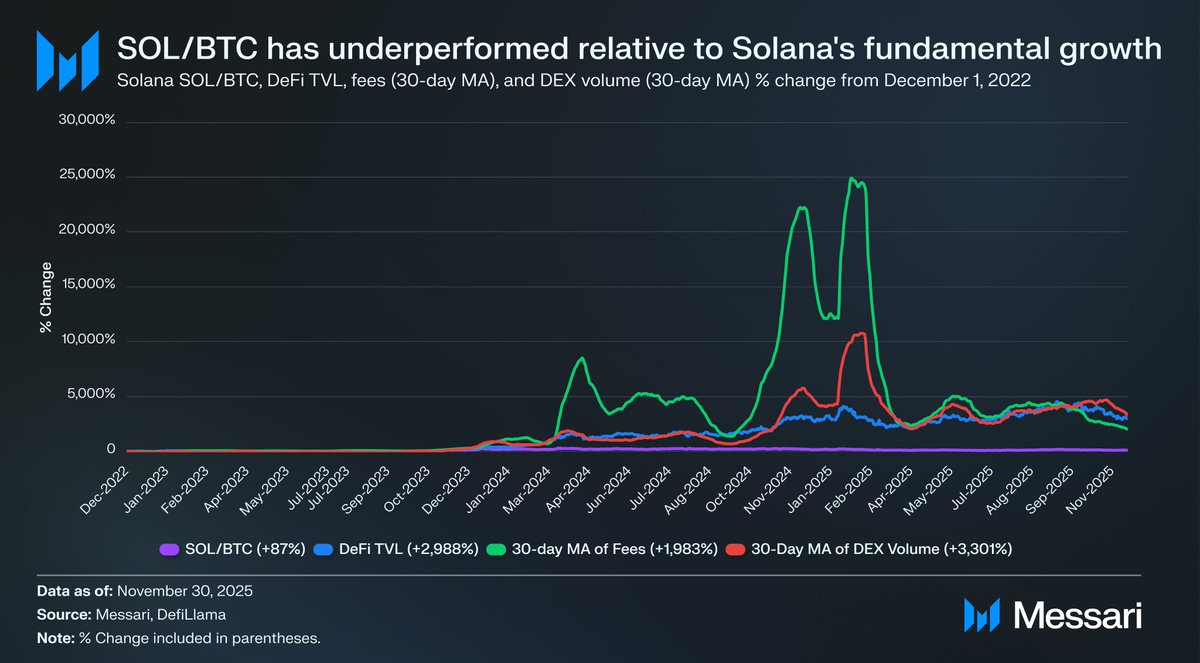

Як проксі для L1 проаналізовано динаміку десяти найбільших L1 токенів (без HYPE) відносно BTC з 1 грудня 2022 року. Ці активи охоплюють близько 94% капіталізації L1, даючи репрезентативну картину сектору. За цей час вісім із десяти відстали від BTC. Шість із них — більш ніж на 40%. Лише два активи перевершили BTC: XRP і SOL. Перевага XRP — лише 3%, що не є суттєвим через історично роздрібний характер потоків XRP. Єдиний актив із суттєвим перевищенням — SOL, який випередив BTC на 87%.

Якщо розглянути SOL детальніше, він міг би й поступитися. За той самий період, коли SOL перевищив BTC на 87%, показники Solana зросли експоненційно. DeFi TVL — плюс 2 988%, комісії — плюс 1 983%, обсяг DEX — плюс 3 301%. За будь-якими мірками екосистема Solana виросла у 20-30 разів з кінця 2022 року. Проте SOL, який мав би відображати це зростання, зміг перевершити BTC лише на 87%.

Прочитайте це ще раз.

Щоб суттєво перевершити BTC, L1 потрібне зростання екосистеми не на 200-300%, а на 2 000-3 000%, щоб показати двозначне перевищення.

Враховуючи наведене, ми вважаємо: хоча L1 все ще оцінюють із розрахунком на майбутню грошову премію, ринок поступово втрачає впевненість у цих очікуваннях. Водночас ринок не втрачає віру в грошову премію BTC, і перевага BTC над L1 лише зростає.

Криптовалюта технічно не потребує комісій чи доходу для обґрунтування оцінки, але ці метрики важливі для L1. На відміну від BTC, їхній основний наратив залежить від розвитку екосистеми (застосунки, користувачі, throughput, економічна активність), яка повинна підтримувати токен. Якщо екосистема L1 демонструє річне падіння використання, що відображається у зниженні комісій і доходу, такий L1 втрачає єдину конкурентну перевагу перед BTC. Без реального економічного зростання історія криптовалюти для цих L1 стає дедалі менш переконливою для ринку.

Перспективи

Ми не очікуємо, що ця тенденція зміниться у 2026 році чи найближчими роками. За винятком окремих випадків, альтернативні L1 і надалі втрачати частку ринку на користь BTC. Їхні оцінки, що переважно ґрунтуються на очікуванні майбутньої грошової премії, поступово стискатимуться, адже ринок дедалі більше визнає: BTC має найсильнішу претензію на статус криптовалюти серед усіх. Хоча Bitcoin зіткнеться з викликами у майбутньому, ці питання надто далекі та залежать від невідомих чинників, щоб зараз підтримати грошову премію конкуруючих L1 активів.

Для L1 тягар доказів змістився. Їхні наративи вже не переконують порівняно з BTC, і вони не можуть безкінечно покладатися на ринкову ейфорію для обґрунтування своїх оцінок. Вікно, коли “ми можемо стати грошима в майбутньому” було достатнім для підтримки трильйонних амбіцій, закривається. Інвестори мають десятирічні дані, які показують: грошова премія L1 зберігається лише під час екстремального зростання платформи. За межами таких рідкісних періодів L1 стабільно відстають від BTC, а зі згасанням зростання згасає і грошова премія.

Застереження:

- Стаття є передруком із [AvgJoesCrypto]. Всі авторські права належать оригінальному автору [AvgJoesCrypto]. Якщо маєте заперечення щодо передруку, зверніться до команди Gate Learn, і вони оперативно вирішать питання.

- Відмова від відповідальності: Погляди та думки, викладені у статті, належать виключно автору і не є інвестиційною порадою.

- Переклад статті іншими мовами здійснює команда Gate Learn. За відсутності окремої згадки копіювання, розповсюдження чи плагіат перекладених статей заборонені.

Поділіться

Контент

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?