Gate Research: Gate Research: BTC та ETH консолідуються, а сектори штучного інтелекту й конфіденційних обчислень демонструють структурну силу

Огляд криптовалютного ринку

Згідно з даними CoinGecko, у світі фінансові ринки з 2 по 15 грудня 2025 року демонстрували виразну дивергенцію. ФРС здійснила очікуване зниження ставки, проте суперечності в політиці та очікування паузи у подальшому пом’якшенні продовжили стримувати загальну схильність до ризику. Золото перевершило традиційні активи із приростом понад 60% з початку року, а фондові ринки досягли нових максимумів на фоні зниження інтересу до інфраструктури штучного інтелекту. На ринку криптовалют знову посилилися страхи, обсяги торгів сконцентрувалися на основних активах і стейблкоїнах, а капітал переважно перемістився у захисні стратегії та хеджування волатильності.【1】

Структурно BTC різко відступив після короткого прориву вище 94 000 USD, сформувавши патерн зниження максимумів на 4-годинному таймфреймі; зона 90 000–91 000 USD змінила статус з підтримки на опір. ETH відкотився від близько 3 400 USD, але продовжує консолідацію вище 3 000 USD, зберігаючи більш стійку структуру ціни. Декілька токенів протидіяли загальному тренду: M додав понад 46% за тиждень, MERL і ZEC зросли приблизно на 28% і 19% відповідно, ставши короткостроковими лідерами. Polygon завершив хардфорк Madhugiri, підвищивши пропускну здатність мережі приблизно на 33%. Водночас середня щоденна оплата комісій в Ethereum (90-денна середня) впала нижче 300 ETH на добу, досягнувши багаторічного мінімуму. Інституції продовжують розвивати кредитування під заставу Bitcoin, а регулятори прискорюють нормотворчість і розширюють перелік прийнятної застави, сигналізуючи про поступове покращення інституційного середовища.

Серед ончейн-потоків капіталу Hyperliquid виділився чистим притоком близько 190 млн USD, що відображає концентрацію позиціювання на деривативах, високочастотній торгівлі та інфраструктурі з ефективним використанням капіталу. Нові торгові моделі тимчасово підвищили обсяги притоку. Водночас, незважаючи на попередній наративний імпульс, нова стейблкоїн-мережа Stable демонструє рівень прийняття нижчий за очікування; у середовищі домінування усталених стейблкоїн-мереж її майбутній успіх залежатиме від запуску реальних застосунків та сценаріїв використання.

Загалом ринок перебуває у фазі підвищеної макроекономічної невизначеності та структурних можливостей. Капітал продовжує орієнтуватися на захисний розподіл і ефективність, а умови для широкого відновлення апетиту до ризику ще не сформовані. У короткостроковій перспективі ймовірним сценарієм залишається обережне торгове середовище з постійною структурною ротацією.

1. Огляд цінової динаміки

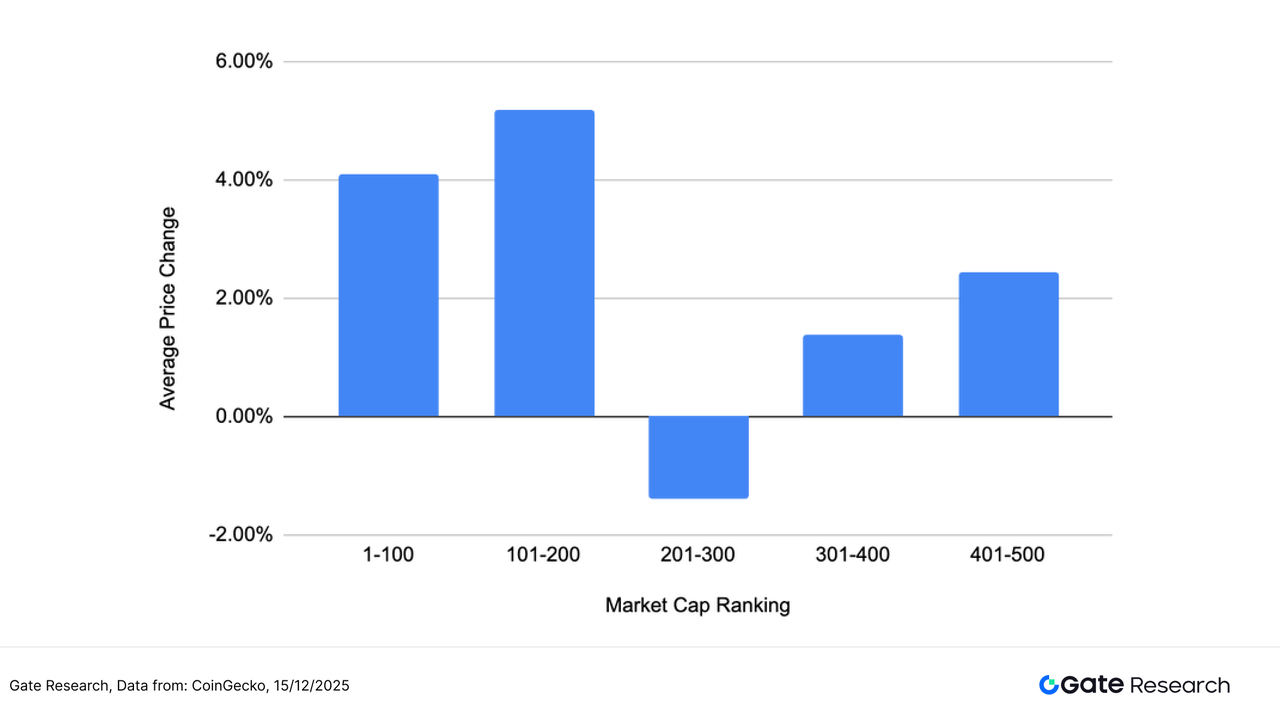

У цьому аналізі топ-500 токенів за ринковою капіталізацією згруповано та оцінено їхню середню цінову динаміку з 2 по 15 грудня. Замість синхронного відкату ринку період відзначився чіткою структурною дивергенцією. Вищі ранги активів показали кращі результати: група 1–100 за ринковою капіталізацією отримала середній приріст 4,10%, а група 101–200 зросла до 5,18%, що свідчить про збереження привабливості основних і другорядних великокапітальних активів у розподілі капіталу.

Група 201–300 знизилася на 1,38%, ставши єдиною з негативною динамікою, що підкреслює посилення тиску на середньокапітальні токени на фоні вибіркового скорочення капіталу. Нижчі групи продемонстрували помірне відновлення: 301–400 та 401–500 зросли на 1,38% і 2,43% відповідно, що підтримано низькою базою та тематичними потоками.

У сукупності ринок показав багаторівневий патерн: «лідерство великої капіталізації, тиск на середню, стабілізація малої». Капітал структурно переміщався між профілями ліквідності, наративами та еластичністю, що призвело до суттєвого розширення розбіжностей між сегментами ринкової капіталізації.

За даними CoinGecko, топ-500 токенів за ринковою капіталізацією поділено на групи по 100 (наприклад, ранги 1–100, 101–200 тощо). Для кожної групи виміряно та усереднено зміни ціни з 2 по 15 грудня 2025 року для розрахунку середньої прибутковості сегмента. Загальний середній приріст (2,34%) — це проста середня індивідуальних результатів по топ-500 токенах без урахування ваги капіталізації.

Рисунок 1: Загальний середній приріст становив 2,34%. Ринок не зазнав синхронного відкату, а продемонстрував виражену структурну дивергенцію.

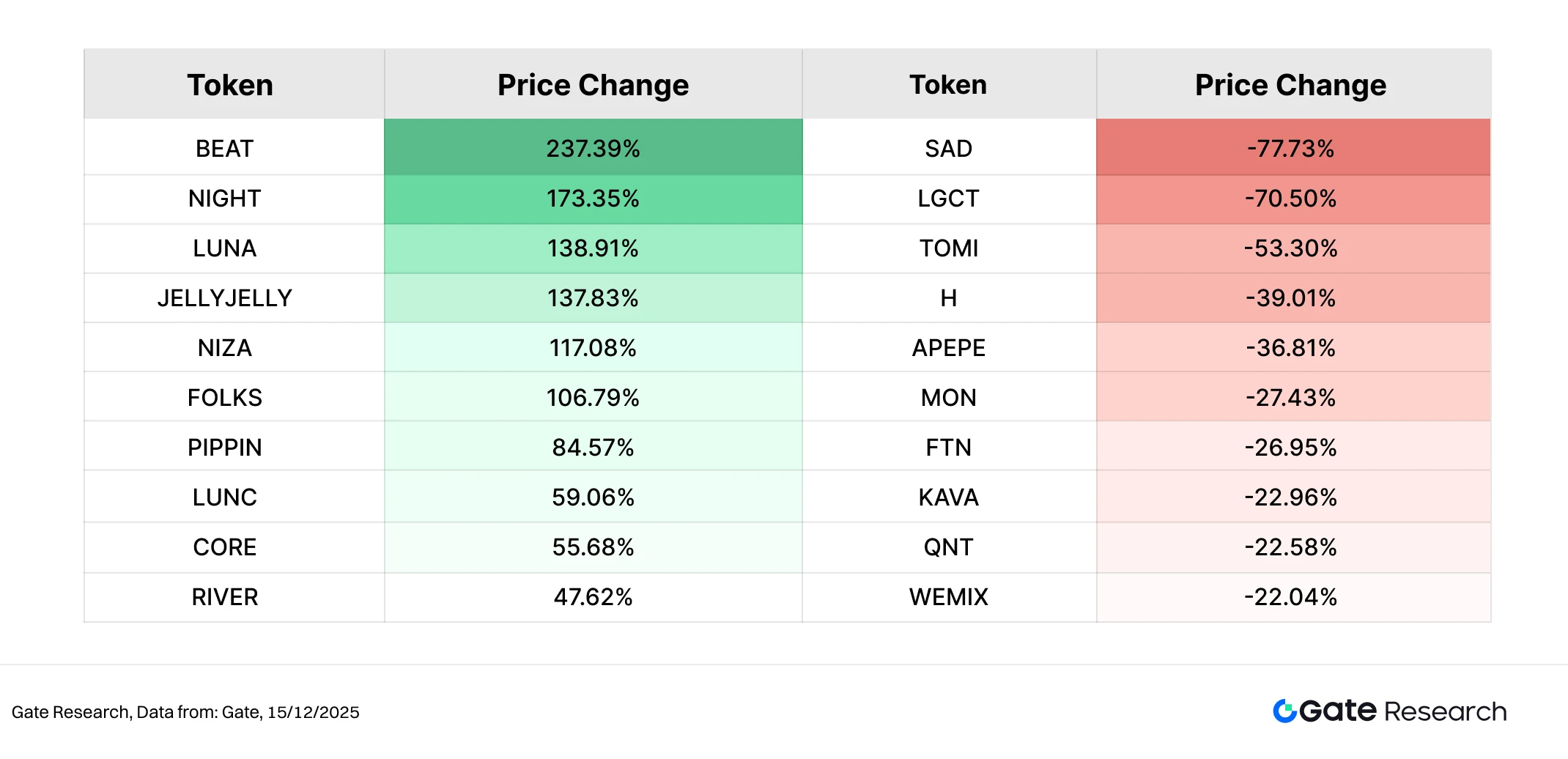

Лідери та аутсайдери

За останні два тижні (2–15 грудня) крипторинки продемонстрували підвищену дисперсію на фоні макроневизначеності та швидкої ротації наративів. Індивідуальні прирости та втрати токенів були суттєво посилені, що підкреслює домінування короткострокових високоволатильних торгових стратегій.

Лідери: Тематичні токени з високою бетою зростають, лідирують BEAT та NIGHT

BEAT очолив список лідерів із приростом 237,39%. Як токен, орієнтований на застосування у сфері AI-музики та створення віртуального контенту, BEAT виграв від стійкого наративу штучного інтелекту та малої ринкової капіталізації, що привернуло концентрацію короткострокового капіталу та посилило еластичність ціни.

NIGHT (+173,35%) зайняв друге місце. Як нативний токен екосистеми Midnight Network, NIGHT реалізує модель «приватність за замовчуванням із вибірковим розкриттям» відповідно до регуляторних вимог, цільовими сферами є фінанси, ідентифікація та обмін даними. Зростання ясності щодо запуску основної мережі та дорожньої карти, а також переоцінка ринку для наративів приватних обчислень і комплаєнтної інфраструктури підтримали його потужне відновлення.

LUNA, JELLYJELLY та інші також показали приріст понад 100%, що відображає перевагу малих капіталізацій, орієнтованих на наративи і високу волатильність.

Аутсайдери: Високоризикові активи різко відступають

Серед аутсайдерів SAD і LGCT очолили падіння, що свідчить про те, що токени з низькою ліквідністю або недостатньою фундаментальною підтримкою першими піддалися тиску продажів при зростанні волатильності. TOMI, H, APEPE та MON також втратили 30%–50%, зосереджуючись переважно на активах із згасанням наративу, обмеженою ринковою глибиною або надмірною попередньою спекуляцією. Це підкреслює фазу активного скорочення ризику у високобетних активах.

Загалом список лідерів і аутсайдерів відображає класичну динаміку «сильні стають ще сильнішими, слабкі швидко вибувають». Капітал не залишає ринок масово, а вибірково спрямовується на теми з високою еластичністю та швидко скорочується у активах без стійкого наративу чи ліквідності. У короткостроковій перспективі малі токени з чіткими темами, активною спільнотою та високою торгівельною активністю можуть залишатися тимчасово затребуваними, проте загальний апетит до ризику залишається стриманим, а структурна дисперсія ймовірно збережеться.

Рисунок 2: BEAT посів перше місце з приростом 237,39%, що зумовлено стійким наративом AI та високою еластичністю малої ринкової капіталізації, яка привернула концентровані короткострокові інвестиції та суттєво підвищила волатильність ціни.

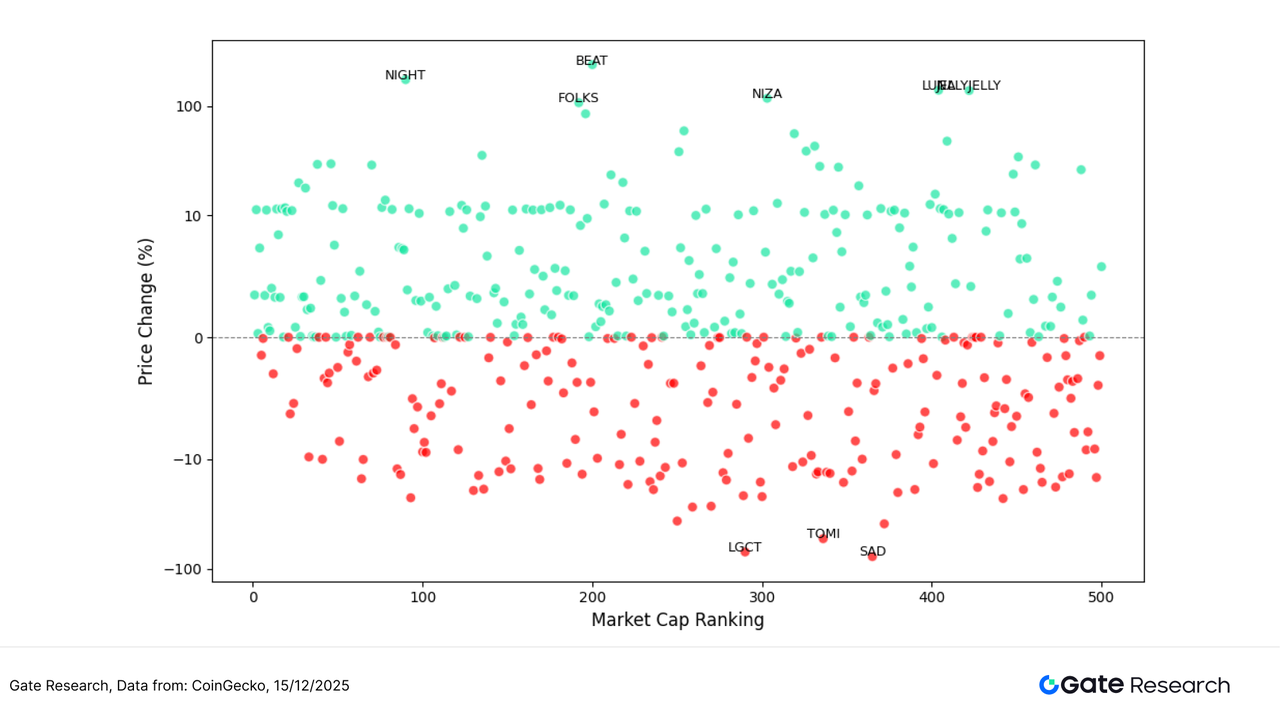

Зв’язок між рейтингом ринкової капіталізації та ціновою динамікою

Для аналізу структурних особливостей динаміки токенів у цьому циклі у звіті побудовано діаграму розсіювання топ-500 токенів за ринковою капіталізацією. Горизонтальна вісь — рейтинг капіталізації (ліворуч — більші капіталізації), вертикальна — цінова динаміка з 11 по 24 листопада. Кожна точка — окремий токен; зелена позначає приріст, червона — падіння.

Загалом кількість токенів із падінням значно перевищує тих, що зросли. Більшість активів зосереджені в діапазоні –10% до –25%, що свідчить про слабку фазу відновлення під макротиском та згасанням настроїв. Токени з суттєвим приростом — рідкісні, переважно у сегменті 200–500 за капіталізацією, що означає перевагу капіталу для активів з високою еластичністю та наративом, а не для стабільних великих капіталізацій.

Серед лідерів BEAT (+436%), AVICI (+67,93%) і TEL (+66,47%) — три найпомітніші гравці, що відображає патерн «екстремальна сила + наратив». Всі вони розташовані у середньо- та малокапітальних сегментах, підкреслюючи тему цього циклу: «малі наративні токени домінують у зростанні».

Серед основних аутсайдерів SOON, COAI, USELESS та PLUME здебільшого відносяться до довгого хвоста (понад 250 місце), з широким відкатом у –50% до –70%. Такі активи демонструють класичну поведінку «розпродаж після хайпу + вихід капіталу». Цей сегмент також характеризувався найінтенсивнішою волатильністю та суттєво вплинув на зниження у поточному ринковому циклі.

Загалом цінову динаміку періоду можна резюмувати так: «великі капіталізації залишилися стабільними, а середні та малі — зазнали різкої дивергенції; сила концентрувалася, слабкість — була розпорошена». Капітал надалі віддавав перевагу короткостроковим активам із наративом у нестабільному середовищі, що посилило волатильність середніх і малих капіталізацій та відображає ринок, де апетит до ризику формують короткострокові торгові стратегії.

Рисунок 3: Діаграма розсіювання цінової динаміки серед топ-500 токенів показує концентрацію лідерів у середньо- та малокапітальних сегментах, а аутсайдерів — у широкому спектрі, що підкреслює структурну дивергенцію.

Лідери топ-100 за ринковою капіталізацією

У поточній фазі консолідації ринку топ-100 токенів за ринковою капіталізацією продовжували демонструвати дивергентний патерн. Основні активи піддавалися широкому тиску, тоді як невелика кількість проєктів із чітким наративом або структурною підтримкою забезпечили відносне перевищення результату.

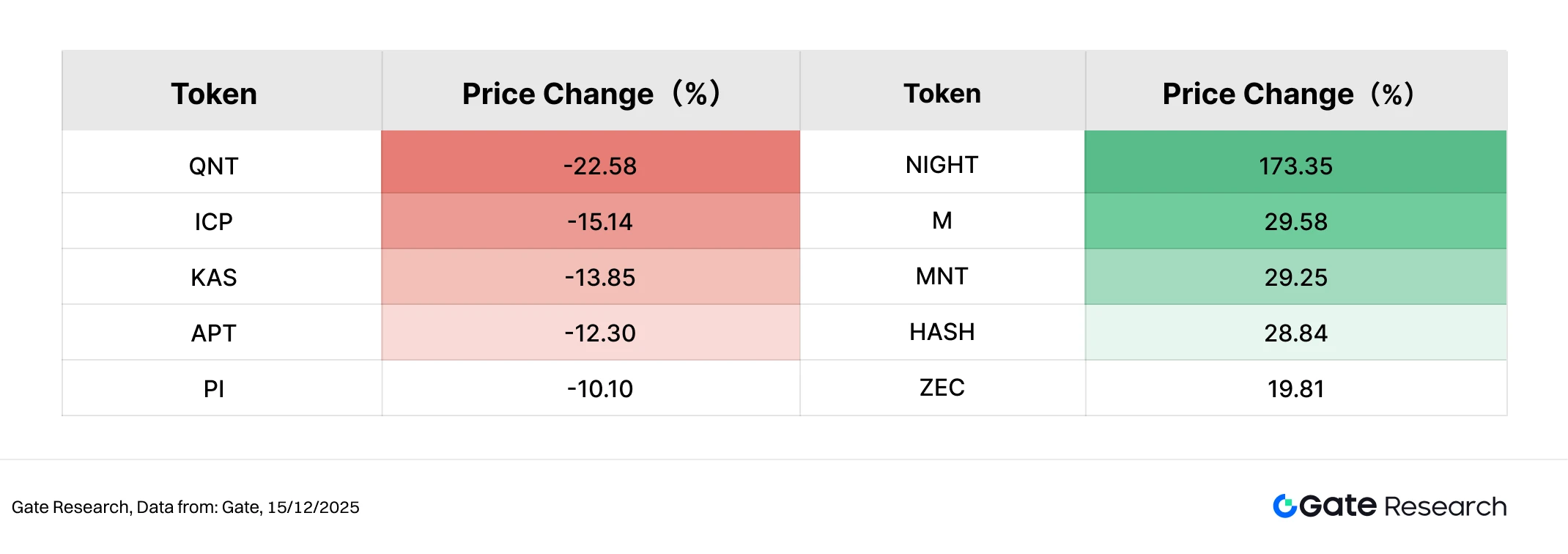

Серед лідерів NIGHT (+173,35%) явно очолив топ-100, ставши одним із небагатьох великокапітальних токенів із значним приростом. Це відображає концентрацію інтересу капіталу до наративів приватних обчислень та комплаєнтних блокчейн-рішень у фазі відновлення. M (+29,58%) та MNT (+29,25%) також показали стійкі результати, а HASH (+28,84%) і ZEC (+19,81%) забезпечили двозначний приріст, що свідчить про збереження захисного попиту на активи, пов’язані з хеш-потужністю, інфраструктурою та приватністю в умовах підвищеної схильності до уникання ризику. Загалом кількість токенів із зростанням у топ-100 залишалася обмеженою, але успіхи були сконцентровані, що підкреслює патерн «вибіркова сила замість масової участі».

Серед аутсайдерів QNT (-22,58%) зафіксував найглибший спад, ICP (-15,14%), KAS (-13,85%) і APT (-12,30%) також продемонстрували суттєві відкат. Ці зниження зосереджені на активах, які раніше мали високобетні характеристики або завищені оцінки, що зробило їх більш вразливими при охолодженні апетиту до ризику та жорсткіших умовах капіталу.

У підсумку топ-100 сегмент показав структуру «ізольованих наративних проривів поряд із ширшим відкатом». Капітал не залишає основні активи масово, а вибірково розподіляється на токени з відмінним позиціонуванням та середньостроковою фундаментальною підтримкою. Це підкреслює ринкове середовище, яке все ще визначається обережним позиціонуванням та структурно вибірковим розподілом.

Рисунок 4: Серед топ-100 токенів за ринковою капіталізацією NIGHT очолив зростання, що підкреслює концентрацію інтересу капіталу до приватних обчислень та комплаєнтних блокчейн-наративів у поточній фазі відновлення ринку.

2. Аналіз сплеску обсягів

Аналіз зростання обсягів торгівлі

Окрім цінових відновлень, детальний аналіз динаміки обсягів торгівлі дає чіткіше уявлення про структуру участі капіталу. У цей період розширення обсягів було зосереджене переважно серед середньо- та малокапітальних токенів у діапазоні 200–400 за ринковою капіталізацією, що демонструє патерн «зростання обсягів із диференційованими результатами відновлення».

Серед них LUNA виділилася зростанням обсягу торгівлі у 138,91 рази разом із відновленням ціни на 24,58%, ставши найяскравішим прикладом резонансу обсягу та ціни у цей період. Це свідчить про концентроване короткострокове розміщення капіталу на нижчих цінових рівнях із орієнтацією на торгові можливості для відновлення. CONSCIOUS також продемонструвала «узгодженість обсягу та ціни»: обсяг торгів збільшився у 8,60 рази, а ціна відновилася на 19,05%, що відображає повернення уваги ринку та купівельної підтримки.

Для порівняння, LUNC і AXL зафіксували значне розширення обсягів — 59,06 та 27,53 рази відповідно, але приріст ціни був обмеженим — лише 10,40% і 5,95%. Це свідчить, що зростання торгової активності було зумовлене короткостроковим оборотом та поповненням ліквідності, а не входом капіталу, орієнтованого на тренд. VSN показав лише помірне зростання і обсягів, і ціни, залишаючись у фазі обережного відновлення.

Загалом токени зі значним розширенням обсягів у цей період були переважно середньо- та малокапітальними активами. У більшості випадків зростання обсягів було зумовлене короткостроковими торговими та відновлювальними стратегіями, а токенів із комбінацією «розширення обсягів плюс приріст ціни» залишалося небагато. Це підкреслює, що поточна поведінка капіталу продовжує орієнтуватися на тактичні, фазові можливості, а не на початок широкого тренду, і апетит до ризику ще не показав покращення.

Рисунок 5: LUNA і CONSCIOUS зафіксували значне розширення обсягів у цей період. Деякі досягли синхронного відновлення обсягів і ціни, інші демонстрували підвищені обсяги при обмеженому прирості ціни, що свідчить про домінування короткострокових торгових і ліквідних стратегій, а трендові покупки ще не встановилися.

Аналіз співвідношення обсягу та ціни

Для глибшої характеристики зв’язку між розширенням обсягу та ціновою реакцією аналіз порівнює кратність зростання обсягу торгівлі з одночасною ціновою динамікою. На діаграмі вісь X — кратність розширення обсягу, вісь Y — зміна ціни. Ключові пороги (наприклад, п’ятикратне зростання обсягу та приріст ціни на 20%) використовуються для розмежування структурних режимів ринку.

Більшість токенів залишаються сконцентрованими у зоні низького розширення обсягу та низької волатильності ціни, що вказує на те, що загальна торговельна активність все ще приглушена, а додатковий капітал не повернувся системно. Кількість точок зі спадом трохи перевищує кількість з приростом, що свідчить про стримані настрої ринку та фазу консолідації і відновлення в цілому.

У квадранті, де відбувається і розширення обсягу, і приріст ціни, лише невелика кількість токенів виділяється. LUNA — найяскравіший приклад: приріст ціни понад 100% при зростанні обсягу більше ніж у 100 разів, що формує класичний патерн «високий обсяг + потужне відновлення». Це свідчить про концентроване короткострокове розміщення капіталу на нижчих цінових рівнях та формування тимчасового ринкового консенсусу. LUNC також показав суттєве розширення обсягу та двозначний приріст, хоча еластичність ціни нижча, ніж у LUNA, що більше нагадує відновлення на фоні високого обороту, а не визначеного руху за трендом.

CONSCIOUS і AXL зазнали значного зростання обсягу торгів, але приріст ціни залишився в межах 10%–20%. Це свідчить, що участь капіталу була переважно дослідницькою або короткостроковою, а не орієнтованою на тренд. Інші активи, такі як CETH та PZETH, зазнали екстремального розширення обсягу при помірному прирості ціни, що відображає їхню природу стейкінгових, деривативних або структурних активів. У таких випадках високі обсяги торгів, ймовірно, зумовлені ребалансуванням, арбітражем або попитом на ончейн-ліквідність, а не покупками з орієнтацією на напрямок.

Загалом ринок демонструє патерн «стратифікації обсягу та ціни». Токени з істинним резонансом обсягу та ціни — рідкісні, а для більшості активів зростання обсягу не призвело до приросту ціни. Це свідчить, що поведінка капіталу залишається під впливом короткострокових торгових і ліквідних операцій, а широкий апетит до ризику та капітал, орієнтований на тренд, ще не повернулися.

Рисунок 6: Діаграма розсіювання кратності зростання обсягу торгів щодо цінової динаміки показує, що розширення обсягу не обов’язково відповідає приросту ціни. Лише обмежена кількість токенів демонструє справжній резонанс обсягу та ціни, тоді як більшість ринку перебуває у фазі консолідації та структурної торгівлі.

Аналіз кореляції

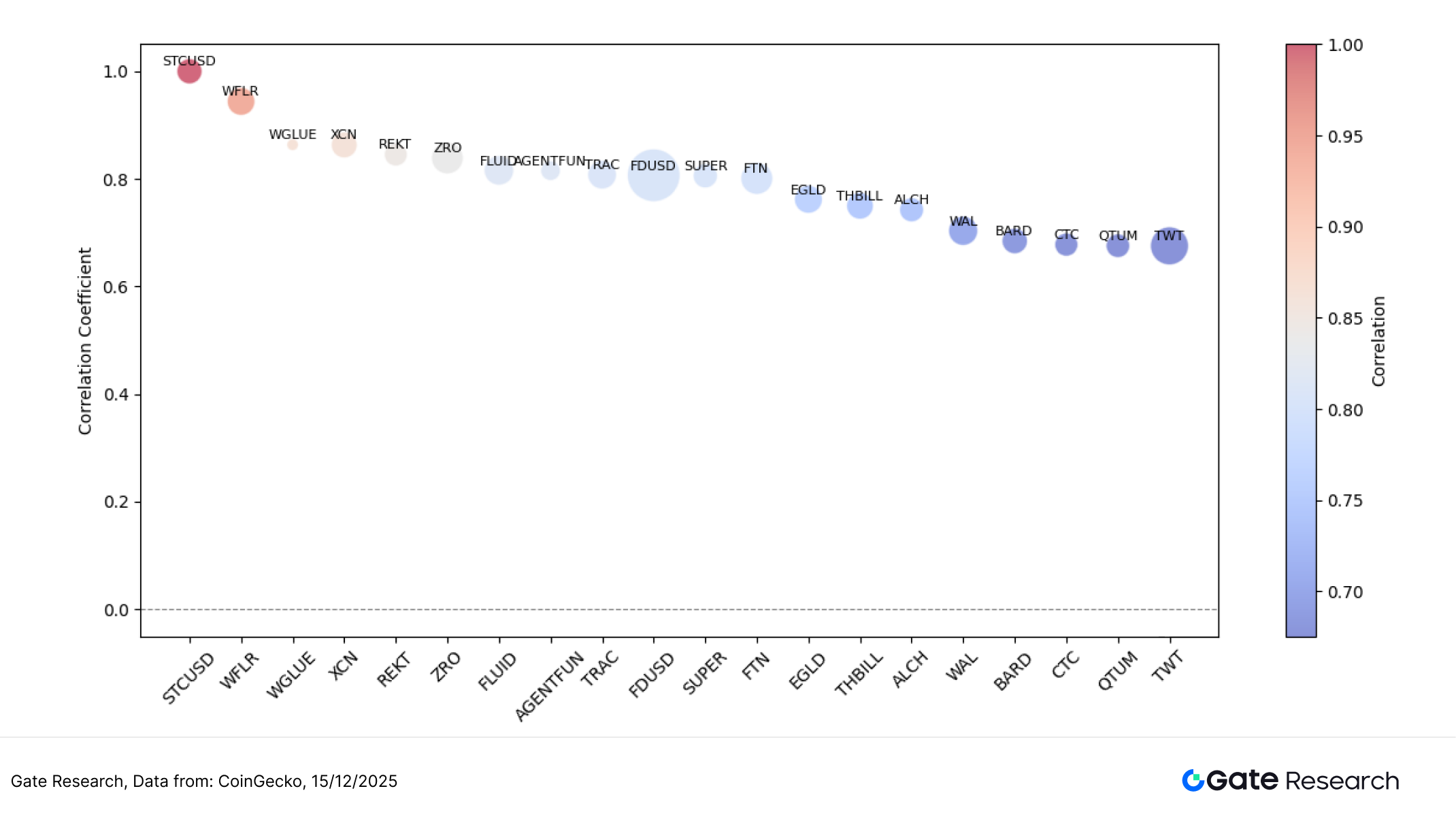

Після розгляду зв’язку між обсягом торгівлі та ціновою динамікою у цьому звіті додатково аналізується їх систематичний взаємозв’язок із статистичної точки зору. Використовуючи «темп зростання обсягу торгівлі, поділений на ринкову капіталізацію» як проксі для відносної активності капіталу та розраховуючи його кореляцію з прибутковістю ціни, аналіз дозволяє визначити типи токенів, найбільш чутливі до руху капіталу. На діаграмі розмір кола відображає інтенсивність відносної активності капіталу: більші кола — потужніше розширення обсягу на одиницю капіталізації та вища чутливість ціни до притоку капіталу.

Більшість токенів мають коефіцієнти кореляції у діапазоні 0,65–0,85. Це свідчить, що у поточному ринку цінові коливання суттєво залежать від торгової активності, але без рівномірної синхронізації між активами. Така дисперсія означає, що поведінка капіталу почала стратифікуватися, а не рухатися однорідно.

У сегменті високої кореляції такі токени, як STCUSD, WFLR, WGLUE та XCN, мають коефіцієнти близькі або вищі за 0,85–0,90, що свідчить про сильну узгодженість цінових рухів із динамікою обсягу торгів. Такі активи зазвичай характеризуються торговою орієнтацією, високою залежністю від ліквідності або чітко визначеним наративом, що робить їх ціни більш схильними до швидких рухів при розширенні обсягів. Вони є представниками високобетних, чутливих до настроїв токенів.

Токени з кореляцією 0,75–0,85 демонструють патерн «чутливості до обсягу з обмеженою амплітудою». Їх ціни залежать від потоків капіталу, але зберігають фундаментальну чи функціональну підтримку. Для порівняння, активи з низькою кореляцією, такі як WAL, BARD, CTC та QTUM, мало реагують на зміни обсягу торгів і більше залежать від середньо- та довгострокового попиту і розвитку екосистеми, що надає їм захисні властивості. Загалом розподіл кореляції демонструє стратифікацію: висококореляційні активи — торгові та наративні, середньокореляційні — балансують потоки капіталу та фундаментальну логіку, а низькокореляційні — демонструють незалежність. Це свідчить, що ринок перейшов у фазу більш деталізованого атрибутивного ціноутворення.

Рисунок 7: Кореляція між відносною торговою активністю та ціновою динамікою показує, що торгові та наративні токени мають значно вищу кореляцію, а інфраструктурні та зрілі екосистемні токени — меншу чутливість до змін обсягу, що підкреслює стратифіковану структуру ринку.

У цьому ринковому циклі крипторинок продовжує демонструвати структурну ротацію під тиском макроекономічної невизначеності. Топ-500 токенів за ринковою капіталізацією зафіксували середній приріст близько 2,34%, але розбіжності у результатах були виразними. Активи з великою капіталізацією показали стійкість, середні сегменти зазнали тиску, а малі капіталізації на хвості демонструють ознаки відновлення. Тематично активи з високою еластичністю зазнали концентрованого зростання: токени, пов’язані з AI-застосуваннями, наративами приватних обчислень та високою волатильністю, суттєво зміцнилися — BEAT, NIGHT та LUNA. Для порівняння, активи зі слабким консенсусом або високою бетою, такі як SAD, LGCT і TOMI, зазнали швидкого відкату. Хоча обсяги торгів суттєво зросли у деяких середньо- та малокапітальних токенах, загальний патерн залишався «дивергентного розширення обсягів», а трендовий консенсус ще не сформувався.

Окрім ринкової динаміки, кілька потенційних airdrop-проєктів продовжують розвиватися у популярних секторах — AI, Layer 2, соціальні інсентивні системи та верифікація ідентичності. Завдяки ефективному таймінгу участі та постійній активності користувачі можуть зайняти ранні позиції у ринковому діапазоні та отримати токен-інсентиви або право на airdrop. У наступному розділі наведено чотири проєкти, що заслуговують на увагу, а також шляхи участі для системного пошуку можливостей Web3.

Airdrop Highlights

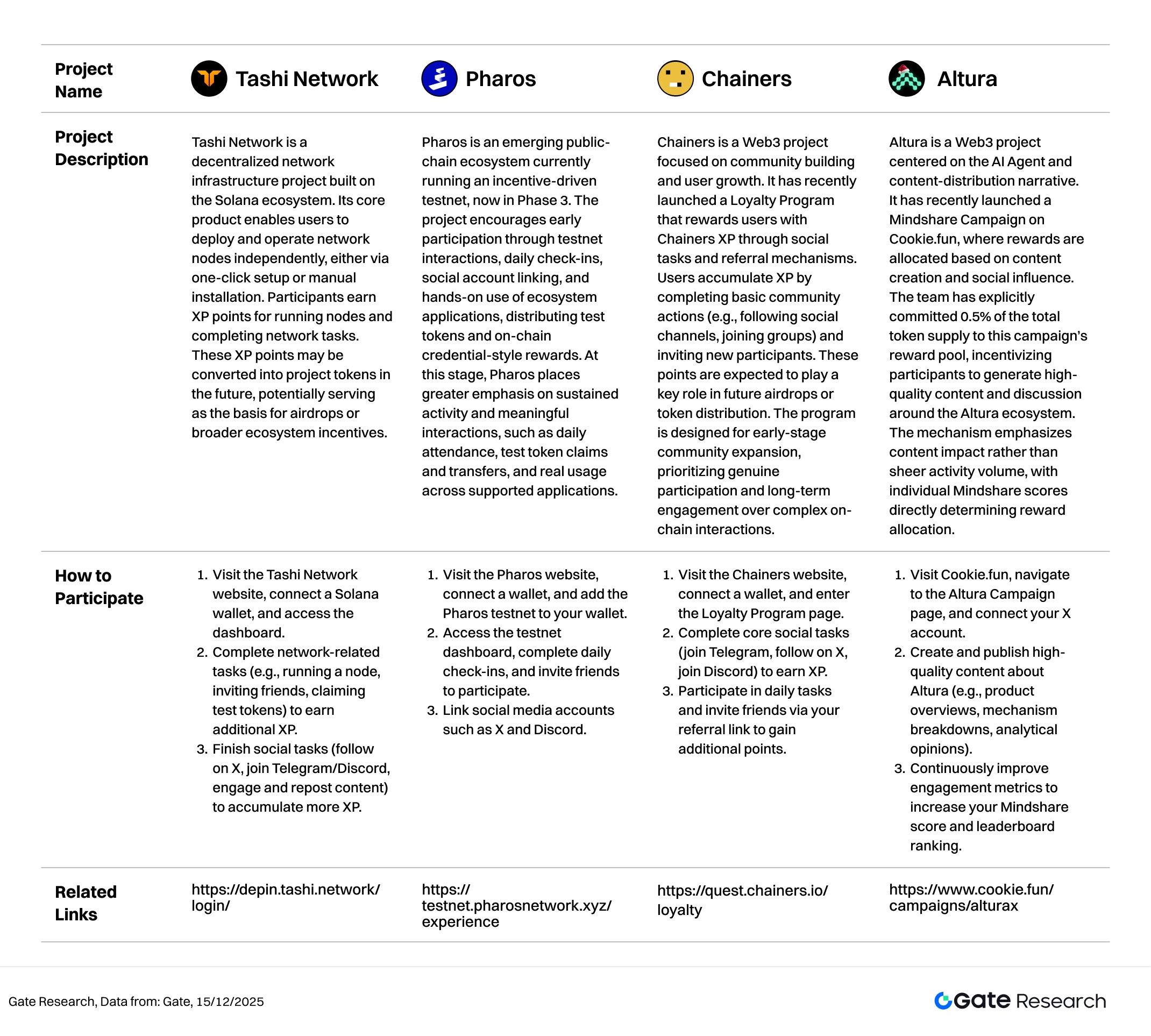

У цьому звіті виділено чотири проєкти з airdrop та інсентивними механізмами, що заслуговують на увагу у період з 2 по 15 грудня 2025 року: Tashi Network (мережа для XP-фармінгу на вузлах у екосистемі Solana), Pharos (тестнет-блокчейн із інсентивною моделлю, що перейшов до Фази 3), Chainers (програма лояльності із завданнями для спільноти) та Altura (ініціатива з інсентивами для контенту на основі Mindshare, реалізована на Cookie.fun).

Усі ці проєкти перебувають на ранній стадії або у фазі активації інсентивів. Користувачі можуть накопичувати записи про внесок через розгортання вузлів, взаємодію з тестнетом, виконання соціальних та спільнотних завдань або створення контенту, позиціонуючи себе для потенційних майбутніх airdrop, розподілу токенів або нарахування винагород.

Tashi Network

Tashi Network — це проєкт децентралізованої інфраструктури у екосистемі Solana. Основний продукт дає змогу користувачам самостійно розгортати та експлуатувати мережеві вузли через швидке налаштування або ручну інсталяцію. Учасники отримують XP за запуск вузлів і виконання мережевих завдань. Ці XP можуть бути конвертовані у токени проєкту у майбутньому, що може стати основою для airdrop або ширших інсентивів екосистеми.【2】

Як взяти участь:

- Відвідайте сайт Tashi Network, підключіть Solana-гаманець і перейдіть на дашборд.

- Виконуйте мережеві завдання (запуск вузла, запрошення друзів, отримання тестових токенів) для додаткового заробітку XP.

- Виконайте соціальні завдання (підписка на X, приєднання до Telegram/Discord, взаємодія та репости контенту) для накопичення XP.

Pharos

Pharos — це екосистема публічного блокчейну, що працює у тестнеті з інсентивною моделлю, перейшла до Фази 3. Проєкт стимулює ранню участь через взаємодію з тестнетом, щоденні чекини, зв’язування соціальних акаунтів і використання застосунків екосистеми, розподіляючи тестові токени та ончейн-нагороди у стилі credential. На цьому етапі Pharos робить акцент на сталій активності та змістовній взаємодії: щоденна присутність, отримання і переказ тестових токенів, реальне використання підтримуваних застосунків.【3】

Як взяти участь:

- Відвідайте сайт Pharos, підключіть гаманець і додайте тестнет Pharos у свій гаманець.

- Перейдіть на дашборд тестнету, виконайте щоденні чекини і запросіть друзів.

- Зв’яжіть акаунти у соціальних мережах, таких як X і Discord.

Chainers

Chainers — це Web3-проєкт, орієнтований на розвиток спільноти і зростання користувачів. Запущено програму лояльності, яка винагороджує користувачів Chainers XP через соціальні завдання і реферальні механізми. Користувачі накопичують XP, виконуючи базові дії у спільноті (підписка на соціальні канали, приєднання до груп) і запрошуючи нових учасників. Очікується, що ці бали відіграватимуть ключову роль у майбутніх airdrop або розподілі токенів. Програма орієнтована на раннє розширення спільноти, пріоритет — справжня участь і довгострокова залученість, а не складні ончейн-взаємодії.【4】

Як взяти участь:

- Відвідайте сайт Chainers, підключіть гаманець і перейдіть на сторінку Loyalty Program.

- Виконайте основні соціальні завдання (приєднання до Telegram, підписка на X, приєднання до Discord) для отримання XP.

- Виконуйте щоденні завдання і запрошуйте друзів через реферальне посилання для додаткових балів.

Altura

Altura — Web3-проєкт, орієнтований на наратив AI-агентів і розповсюдження контенту. Запущено Mindshare Campaign на Cookie.fun, де винагороди розподіляються за створення контенту і соціальний вплив. Команда офіційно виділила 0,5% загальної емісії токенів у пул винагород цієї кампанії, стимулюючи учасників створювати якісний контент і дискусії навколо Altura. Механізм акцентує вплив контенту, а не обсяг активності, індивідуальний Mindshare-рахунок напряму визначає розмір винагороди.【5】

Як взяти участь:

- Відвідайте Cookie.fun, перейдіть на сторінку Altura Campaign і підключіть акаунт X.

- Створюйте і публікуйте якісний контент про Altura (огляди продукту, аналіз механізмів, аналітичні думки).

- Постійно покращуйте показники залученості для підвищення Mindshare-рахунку і позиції у рейтингу.

Нагадування

Плани airdrop і способи участі можуть змінюватися у будь-який час. Рекомендується стежити за офіційними каналами зазначених проєктів для отримання актуальної інформації. Користувачам слід проявляти обережність, оцінювати ризики і проводити власний аналіз перед участю. Gate не гарантує розподіл наступних airdrop-винагород.

Висновки

За підсумками періоду з 2 по 15 грудня 2025 року, хоча ФРС здійснила очікуване зниження ставки, політичні розбіжності і очікування паузи продовжили стримувати апетит до ризику, залишаючи BTC і ETH у діапазонній консолідації. Серед ончейн-потоків капітал концентрувався на деривативах і торговій інфраструктурі, лідирував Hyperliquid за чистим притоком, що відображає сталість ринкової впевненості у деривативах і високочастотних торгових сценаріях. Тематично капітал тяжів до сегментів з високою еластичністю: активи, пов’язані з AI-застосуваннями, наративами приватних обчислень і високою волатильністю, показали суттєве зростання — BEAT, NIGHT і LUNA. Для порівняння, нові Layer 1 і стейблкоїн-наративи не виправдали очікувань.

Динаміка обсягу і ціни показує, що лише невелика кількість токенів — LUNA і CONSCIOUS — досягли істинного резонансу обсягу і ціни, тоді як більшість активів із підвищеною торговою активністю показали обмежений приріст ціни. Це означає, що поведінка капіталу залишається під впливом короткострокових угод і ліквідних стратегій. Аналіз кореляції підтверджує, що високобетні, торгово-орієнтовані токени найбільш чутливі до змін ринкових настроїв, а інфраструктурні активи і токени зрілих екосистем демонструють незалежну цінову поведінку.

Проєкти, відстежувані у цьому періоді — Tashi Network, Pharos, Chainers і Altura — перебувають у чітко визначених фазах реалізації інсентивів. Їхні фокуси — розширення мережі вузлів, накопичення активності у тестнеті, ріст спільноти і системи лояльності, а також розповсюдження контенту у поєднанні з конкуренцією за mindshare. Загалом ці проєкти мають чіткі інсентивні маршрути і доступні пороги участі. Користувачі можуть поступово збільшувати XP, бали або вагу mindshare через запуск вузлів, щоденні чекини, ончейн-взаємодію, запрошення нових учасників або публікацію контенту, підвищуючи потенційну алокацію у майбутніх airdrop і розподілах винагород.

Джерела:

- CoinGecko, https://www.coingecko.com/

- Tashi Network, https://depin.tashi.network/login/

- Pharos, https://testnet.pharosnetwork.xyz/experience

- Chainers, https://quest.chainers.io/loyalty

- Altura, https://www.cookie.fun/campaigns/alturax

Gate Research — це комплексна платформа досліджень блокчейну і криптовалют, яка надає глибокий контент для читачів, включаючи технічний аналіз, ринкові інсайти, галузеві дослідження, прогнозування трендів і аналіз макроекономічної політики.

Застереження

Інвестування у криптовалютні ринки пов’язане з високими ризиками. Користувачам рекомендується проводити власний аналіз і повністю розуміти природу активів і продуктів перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які збитки або шкоду, що виникли внаслідок таких рішень.

Поділіться

Контент

Пов’язані статті

Як використовувати APIs для початку кількісного трейдингу

Як найкраще читати графіки криптовалют

Топ 20 Крипто Аірдропів у 2025 році

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Коротка історія десантування та стратегій проти Сибіл: про традиції та майбутнє культури вільної їзди