Революція блокчейну триває; Ethereum демонструє стійкий бичачий настрій.

Після падіння ринку 11 жовтня криптовалютний сектор залишався млявим. Маркетмейкери та інвестори зазнали значних втрат. Для відновлення капіталу та довіри потрібен час. Волатильність і нові можливості завжди присутні у криптовалютах, тому ми зберігаємо оптимізм щодо майбутнього. Тенденція інтеграції основних криптоактивів із традиційними фінансами для створення нових бізнес-моделей триває. Така інтеграція прискорюється та підсилює конкурентні переваги під час спадів на ринку.

I. Консенсус Волл-стріт посилюється

3 грудня голова SEC США Пол Аткінс заявив в ексклюзивному інтерв’ю FOX на Нью-Йоркській фондовій біржі: «У найближчі кілька років весь фінансовий ринок США може перейти на блокчейн».

Аткінс підкреслив:

(1) Основна перевага токенізації — коли активи розміщені на блокчейні, структура власності та характеристики активу стають максимально прозорими. Публічні компанії часто не мають чіткої інформації про акціонерів, їх місцезнаходження або місце зберігання акцій.

(2) Токенізація може забезпечити «T+0» розрахунки, замінивши поточний цикл «T+1». Механізми DVP та RVP на блокчейні знижують ринкові ризики та підвищують прозорість. Затримка між клірингом, розрахунками і передачею коштів є основним джерелом системного ризику.

(3) Токенізація — неминучий напрямок розвитку фінансових послуг. Великі банки та брокери вже рухаються у цьому напрямку. Це може стати реальністю у світі менш ніж за 10 років — можливо, навіть за кілька років. США активно впроваджують нові технології, щоб залишатися лідером у криптовалютах та суміжних галузях.

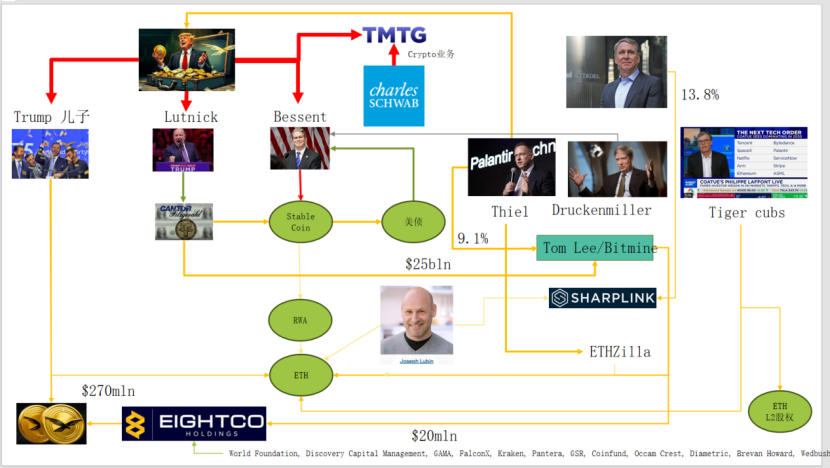

Волл-стріт і Вашингтон вже сформували глибоку криптокапітальну мережу, створюючи новий ланцюг наративу: політичні та бізнес-еліти США → казначейські облігації США → компанії з кастодіального зберігання стейблкоїнів/крипто → Ethereum + RWA + L2.

Схема показує, як сім’я Трампа, традиційні маркетмейкери облігацій, Міністерство фінансів, технологічні компанії та криптофірми взаємопов’язані, а зелені еліптичні лінії формують основний каркас:

(1) Стейблкоїни (USDT, USDC, доларові активи для WLD тощо)

Основні резерви — короткострокові казначейські облігації США та банківські депозити, що зберігаються через брокерів типу Cantor.

(2) Казначейські облігації США

Випускаються та адмініструються Казначейством/Bessent

Використовуються Palantir, Druckenmiller, Tiger Cubs як низькоризикові активи з прибутковістю

Також є цільовими для компаній з управління стейблкоїнами/казначейством.

(3) RWA

Від казначейських облігацій, іпотек та дебіторської заборгованості до фінансування житла

Токенізуються через протоколи Ethereum L1/L2.

(4) ETH & ETH L2 Equity

Ethereum — основний ланцюг для RWA, стейблкоїнів, DeFi та AI-DeFi

Акції/токени L2 — права на майбутній торговий обсяг і грошові потоки від комісій.

Ланцюг ілюструє:

Доларова кредитна база → казначейські облігації → резерви стейблкоїнів → криптоказначейства/протоколи RWA → остаточне розміщення на ETH/L2.

За показником RWA TVL, у порівнянні з іншими публічними блокчейнами, які просіли після 11 жовтня, ETH швидко відновився і зріс. Поточний TVL — 1,24 млрд доларів, що становить 64,5% ринку криптовалют.

II. Досягнення Ethereum у захопленні цінності

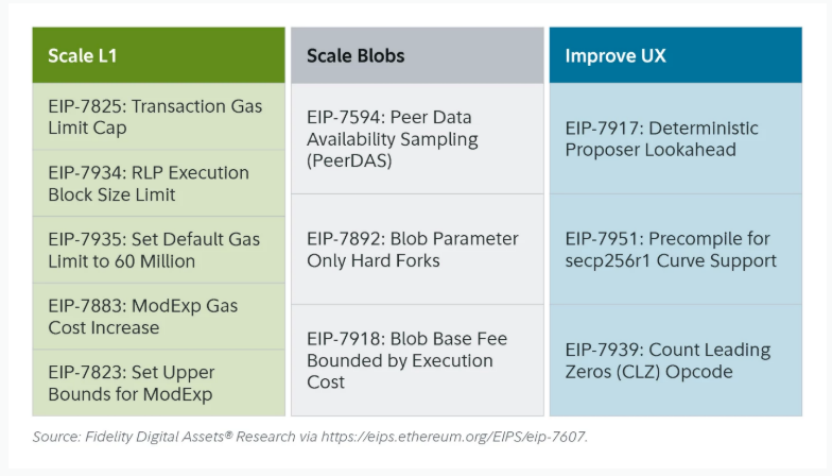

Оновлення Fusaka в Ethereum не викликало ажіотажу на ринку, але з точки зору мережевої структури та економічної моделі це є важливою віхою. Fusaka не обмежується масштабуванням через EIP на кшталт PeerDAS; воно вирішує проблему недостатнього захоплення цінності L1 після зростання L2.

EIP-7918 вводить для ETH базову комісію за blob як «динамічну мінімальну ціну», нижня межа якої прив’язана до базової комісії виконувального шару L1. Blobs мають сплачувати DA-комісію за ціною близько 1/16 базової комісії L1. Rollups більше не можуть займати пропускну здатність blob майже безкоштовно тривалий час. Ці комісії спалюються і повертаються власникам ETH.

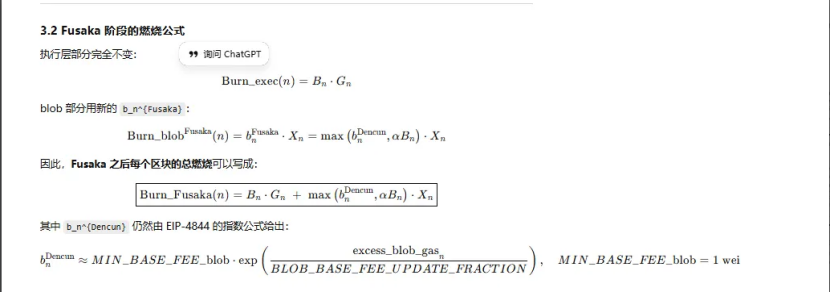

Відбулося три оновлення Ethereum, що стосуються «спалення»:

(1) London (одноаспектне): спалюється виконувальний шар; ETH почав структурне спалення на основі використання L1

(2) Dencun (двохаспектне + незалежний blob-ринок): спалюється виконувальний шар і blob; дані L2 у blobs теж спалюють ETH, але при низькому попиті частка blob майже нульова.

(3) Fusaka (двохаспектне + blob прив’язаний до L1): використання L2 (blob) вимагає сплати і спалення щонайменше фіксованої частки базової комісії L1, тому активність L2 стабільніше відображається у спаленні ETH.

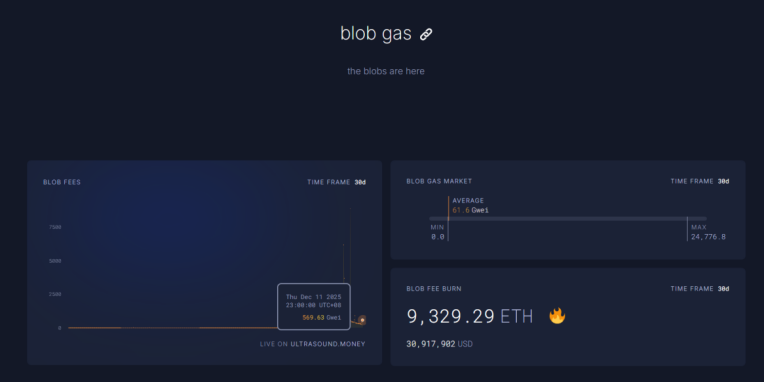

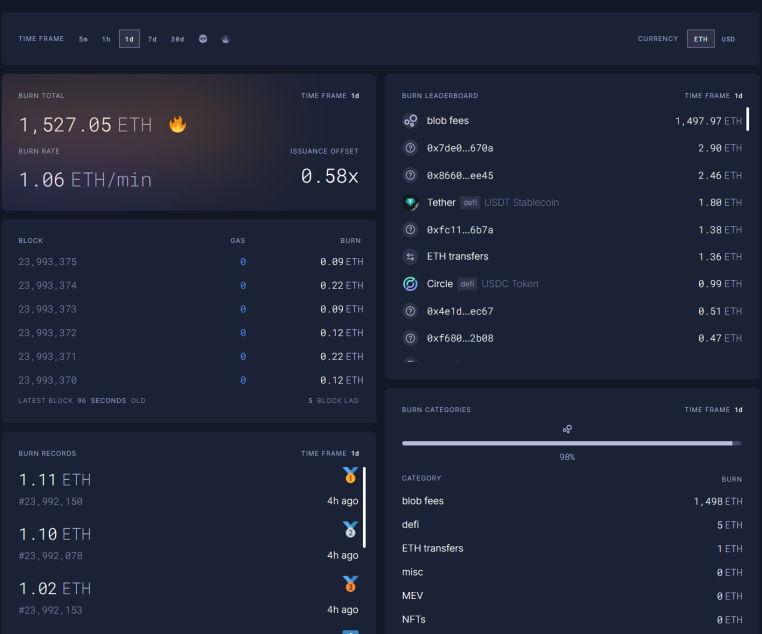

Зараз blob-комісії за одну годину о 23:00 11 грудня зросли у 569,63 млрд разів порівняно з рівнем до Fusaka, при цьому за день спалено 1 527 ETH. Blob-комісії складають 98% від спаленого ETH — це рекорд. Зі зростанням активності ETH L2 це оновлення може повернути ETH до дефляційного стану.

III. Технічні показники Ethereum демонструють силу

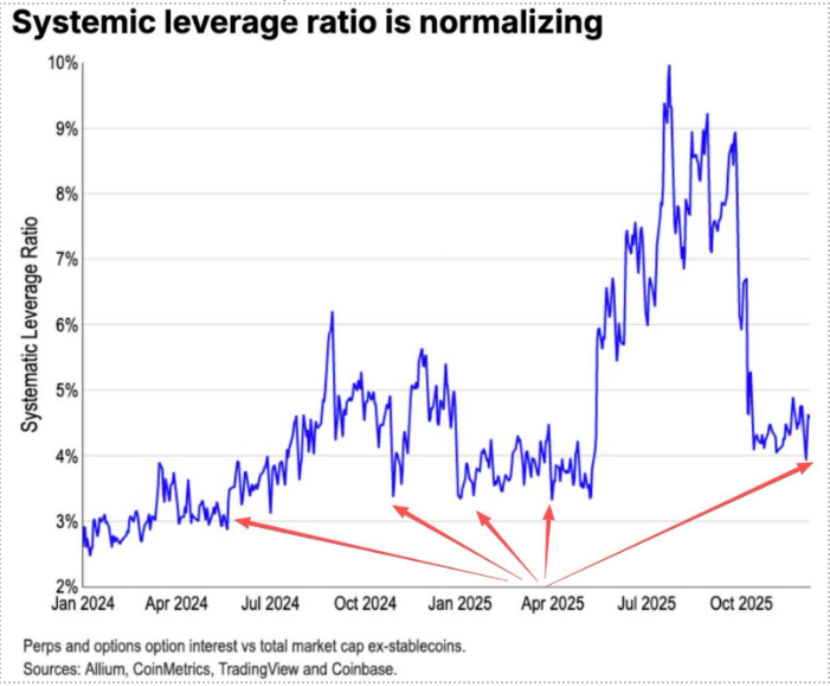

Під час корекції 11 жовтня всі кредитні позиції за ф’ючерсами ETH були ліквідовані, що спричинило ліквідацію спотових кредитних позицій. Багато хто втратив віру в ETH, зокрема досвідчені учасники ринку, — скоротили портфелі й вийшли. За даними Coinbase, спекулятивне кредитне плече у криптовалютах знизилося до історичного мінімуму — 4%.

Основним джерелом коротких позицій по ETH була стратегія Long BTC/Short ETH, яка добре працювала у ведмежих ринках. Цього разу результат інший. Відношення ETH/BTC залишається стабільним з листопада.

Зараз на біржах залишаються 13 млн ETH — близько 10% загальної пропозиції, це історичний мінімум. Оскільки Long BTC/Short ETH не спрацювала з листопада, екстремальна ринкова паніка може створити можливість «short squeeze» (вимушене закриття коротких позицій).

У міру наближення 2025–2026 років як у США, так і в Китаї сигнали монетарної та фіскальної політики стали сприятливими:

США проактивно знижуватимуть податки, ставки та пом’якшуватимуть регулювання криптовалют. Китай збереже помірне пом’якшення та фінансову стабільність, стримуючи волатильність.

За умов очікуваного помірного пом’якшення у Китаї та США, а також стриманої волатильності активів, поки триває паніка, а капітал і довіра ще не відновилися, ETH залишається у сприятливій «strike zone» для купівлі.

Заява:

- Стаття перепублікована з [[](https://trendresearch.medium.com/%E5%8C%BA%E5%9D%97%E9%93%BE%E9%9D%A9%E5%91%BD-%E8%BF%9B%E8%A1%8C%E6%97%B6-%E6%8C%81%E7%BB%AD%E7%9C%8B%E6%B6%A8%E4%BB%A5%E5%A4%AA%E5%9D%8A-7ffb991b0cb1)[Trend Research](https://trendresearch.medium.com/?source=post_page---byline--7ffb991b0cb1---------------------------------------)\], авторське право належить оригінальному автору [Trend Research]. Якщо маєте заперечення щодо цієї перепублікації, звертайтеся до команди Gate Learn, і ми оперативно вирішимо це згідно з процедурами.

- Відмова від відповідальності: Думки та погляди у статті належать виключно автору і не є інвестиційною порадою.

- Інші мовні версії статті перекладені командою Gate Learn. Без прямої згадки Gate заборонено копіювати, розповсюджувати чи плагіатити перекладену статтю.

Поділіться

Контент

Пов’язані статті

Як поставити ETH?

Що таке Wrapped Ethereum (WETH)?

Що таке Об'єднання?

Що таке Neiro? Все, що вам потрібно знати про NEIROETH у 2025 році

Що таке Ethereum 2.0? Розуміння злиття