Сховища, прибутковість і ілюзія безпеки — Частина 1: Реальний світовий бенчмарк

Волти — це одна з ідей у криптовалютному секторі, яку багато хто вважає зрозумілою через їхню просту форму. Але ця простота оманлива. Насправді волти стали одними з найнеправильніше трактованих і водночас стратегічно ключових базових механізмів екосистеми.

У період DeFi Summer “vault” був фактично інтерфейсом для автоматизованого yield farming. Yearn упорядкував складні дії — перемикання між фермами, реінвестування governance-токенів — і об’єднав їх у продукт, що виглядав як магія. Ви вносите депозит, а стратегія працює сама. Це була інтернет-орієнтована абстракція, яка спрацювала.

Але 2025 рік — це зовсім інша реальність.

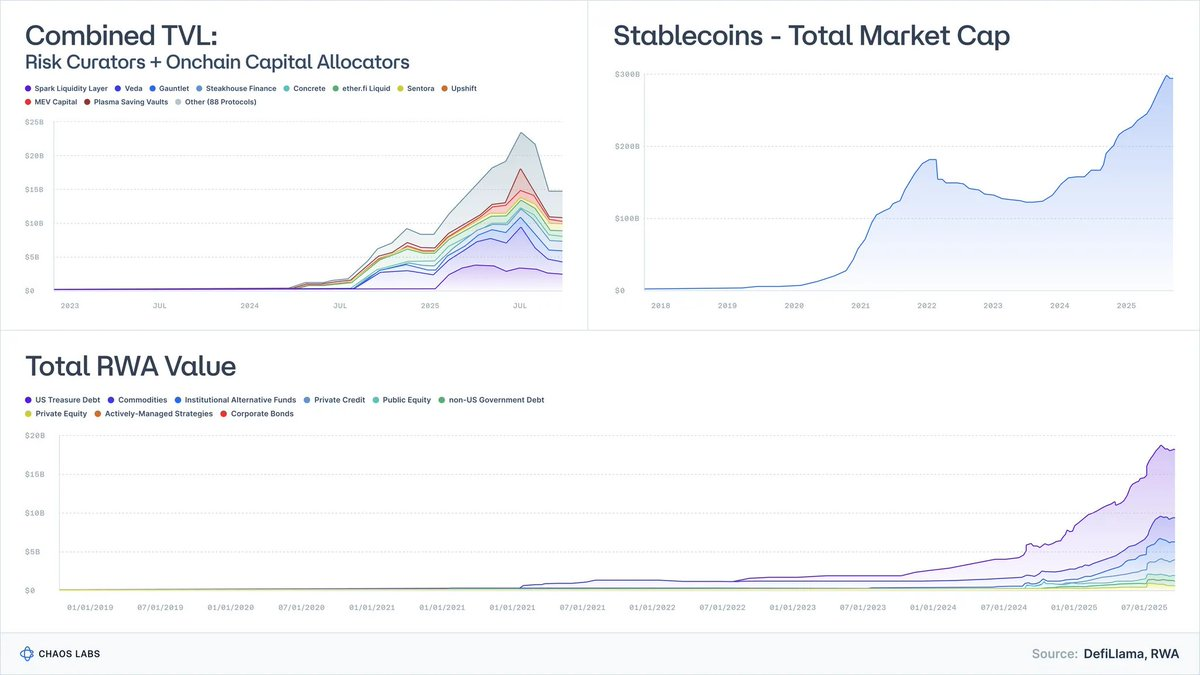

Токенізовані скарбниці виросли з експериментів десятків мільйонів до майже $9 млрд активів під управлінням, а BlackRock, Franklin і Société Générale вже беруть участь у ринку.

RWAs без урахування стейблкоїнів — це десятки мільярдів доларів.

Обсяг стейблкоїнів перевищив $300 млрд, а рівень професійності емітентів суттєво зріс.

Risk Curators і Onchain Allocators — сектор, який ще кілька років тому був майже непомітним, — нині управляють понад $20 млрд у близько 100 компаніях.

Уявлення, що волти — це лише “yield machines”, вже втратило актуальність. Волти перетворюються на обгортки для фондів, виконуючи роль програмованих аналогів фондів грошового ринку, структурованого кредиту та стратегій хедж-фондів.

І тут виникає критична помилка:

Більшість волтів просувають як інструменти для отримання прибутку. Але з економічної точки зору це — продукти ризику.

Крах Stream, Elixir та інших це продемонстрував. Коли галузь трактує структурований кредит як еквівалент долара, наслідки передбачувані: неврегульований ризик, каскадні depeg-и та системна крихкість кредитних протоколів.

Цей матеріал — спроба перезавантажити уявлення: що насправді означають волти, як вони співвідносяться з реальними класами активів і чому “low-risk DeFi” — це не мем, а наступний етап глобальної фінансової інтеграції.

1. Волти — це портфелі з API

Якщо прибрати інтерфейс і маркетинг, волт — це проста концепція:

двигун формування портфеля, обгорнутий у API.

- Внесення активів (стейблкоїни, ETH, RWAs).

- Запуск стратегії (кредитування, позики, хеджування, леверидж, фармінг, продаж волатильності, андеррайтинг кредиту).

- Програмований інтерфейс забезпечує депозити та виведення; ліквідність може бути передбачуваною або ні.

Це і є волт.

Якби у традиційних фінансах вам надали терміновий лист фонду, ви б запитали:

- Це готівка? Кредит? Акції? Щось екзотичне?

- Який профіль ліквідності — щоденний, щотижневий, щоквартальний?

- Що станеться з моїм капіталом у разі tail event?

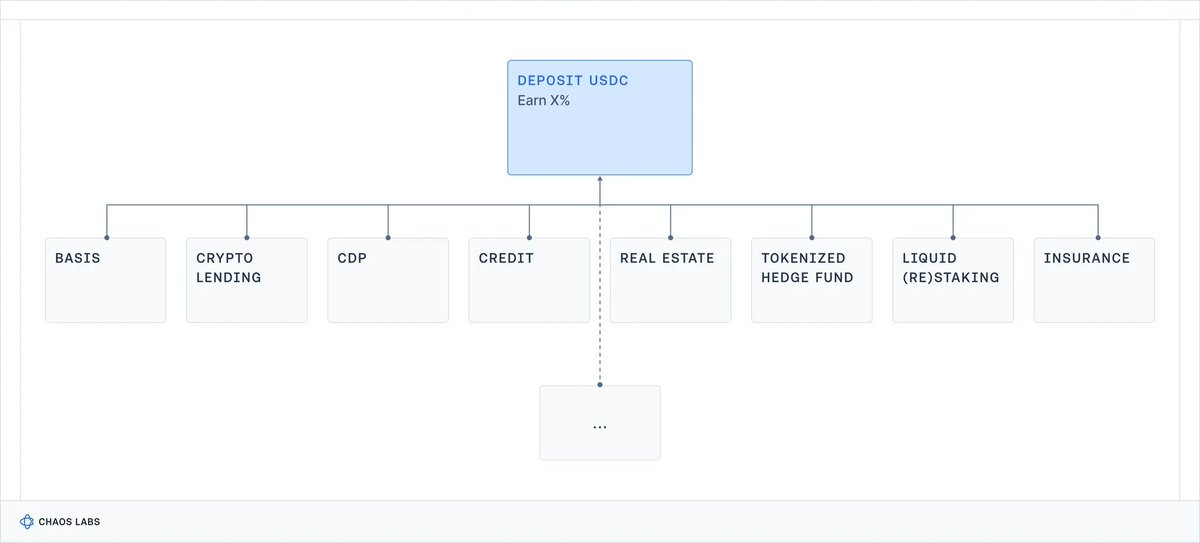

У крипто цей етап часто пропускають. Говорять про APY, а не про клас ризику.

На DeFi фронтенді п’ять різних стратегій виглядають однаково — як одна картка:

Волти — це шлюзи до будь-яких ончейн-активів.

Відсутній ключовий елемент: який ризик я беру на себе?

Ризик смарт-контракту? Контрагента? Basis risk? Леверидж? Кредит? Чи все разом?

Зрештою, ця непрозорість має ціну: роздрібні користувачі можуть взяти на себе ризики, про які не знають, і отримати несподівані збитки (що може привернути увагу регуляторів); інституційні гравці уникають таких продуктів через недостатню прозорість і професійні стандарти.

Крім того, використання Yield як єдиного критерію призводить до того, що протоколи і risk curators беруть на себе дедалі більше ризику, намагаючись перевершити конкурентів.

З переходом крипто до інституційної ери це має змінитися.

2. За що вам реально платять? Реальний світовий базис

Щоб зрозуміти прибутковість волтів у DeFi, потрібен базис:

За які види ризику реально платили у світі історично?

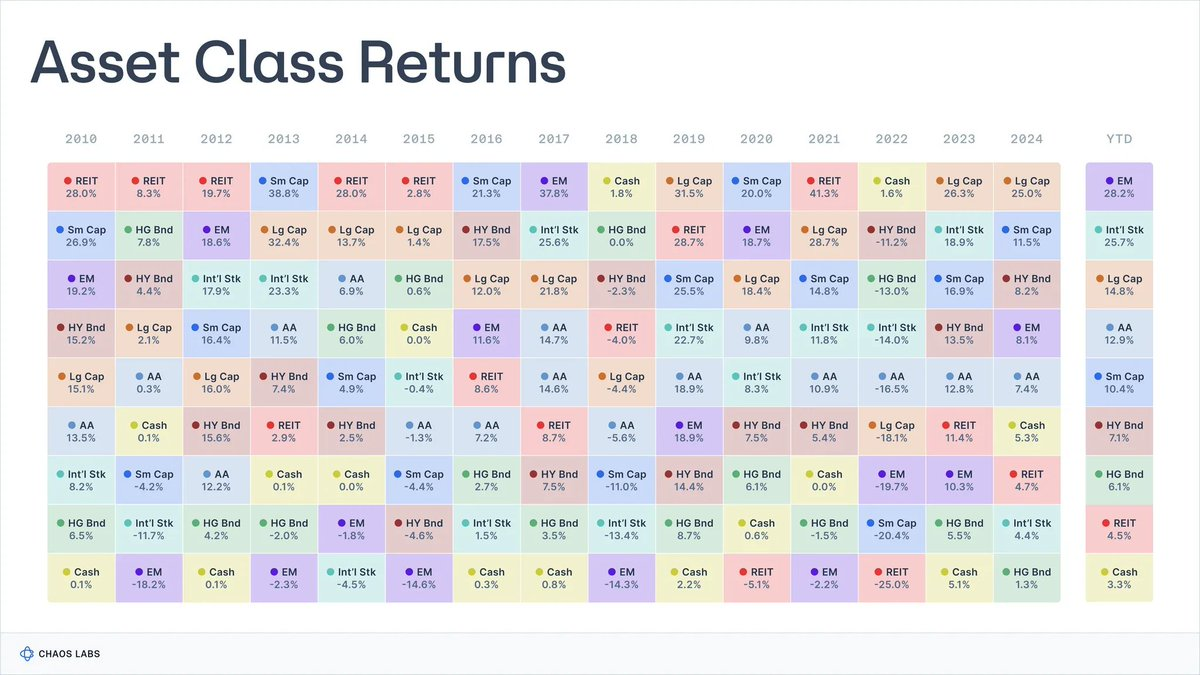

Майже століття дослідники збирають дані щодо основних класів фінансових активів.

Aswath Damodaran веде канонічний ряд для акцій, облігацій і казначейських білів США з 1928 року, а Global Investment Returns Yearbook відстежує довгострокову прибутковість у ключових країнах з 1900 року.

Джерело: novelinvestor.com

У цих наборах даних картина стабільна:

- Акції (S&P 500): ~9,9%

- Акції малих компаній: ~11,7%

- Корпоративні облігації з високим yield: ~7,8%

- Облігації інвестиційного класу: ~4,5%

- Готівка / T-Bills: ~3,3%

- Нерухомість: ~4,2%

- Золото: ~5%

Інфляція за цей період у середньому становила близько 3%, тому реальна прибутковість нижча на 3 процентних пункти. Це не точні прогнози, а орієнтир економічно можливого на довгостроковому горизонті.

Кожна з цих прибутковостей супроводжується низкою ризиків і компромісів, які бере на себе власник.

2.1 Готівка / T-Bills: Плата за очікування

Що це таке

Найближчий до “безризикового” бенчмарку інструмент — короткостроковий державний борг США, фонди грошового ринку.

Історична прибутковість

- ~3,3% номінально, (0–1% реально після інфляції).

Платять фактично лише за часову вартість грошей, оскільки кредитний ризик майже відсутній, а ризик дюрації мінімальний.

Компроміси: інфляція поступово з’їдає прибутковість і купівельну спроможність; після комісій довгострокова реальна прибутковість наближається до нуля.

Ці інструменти підходять для зберігання коштів, але не для нарощування багатства.

2.2 Облігації: Плата за кредитування

Що це таке

Борг, емітований урядами та корпораціями різної якості. Ви надаєте кошти в кредит в обмін на купони і повернення основної суми.

Історична прибутковість

- ~4–4,6% номінально для облігацій інвестиційного класу;

- ~6–8% номінально для облігацій з високим yield (“junk bonds”).

Платять за:

- Кредитний ризик: ймовірність дефолту чи втрати платоспроможності (вищий у “junk bonds”);

- Ризик дюрації: чутливість до змін ставок;

- Ризик ліквідності, особливо для менш ліквідних або низькоякісних облігацій.

Компроміси: портфелі облігацій можуть суттєво втрачати у вартості при зростанні ставок, реальна прибутковість може бути низькою або негативною при сплесках інфляції, а кредитні події можуть призвести до постійних втрат капіталу.

“Облігації” — це цілий світ інструментів із різними ризиками та прибутковістю; оцінка економічного стану боржника — ключ до визначення справжнього профілю ризику.

2.3 Акції: Плата за волатильність зростання

Що це таке

Власність у бізнесах. Експозиція до прибутків, інновацій та довгострокового економічного зростання.

Історична прибутковість

- Акції США (S&P 500): ~9,9–10% номінально, ~6,5–7% реально.

Платять за:

- Бізнес-ризик: компанії можуть зазнати краху;

- Цикли прибутків: доходи ростуть і падають разом з економікою, дивіденди можуть зменшуватися;

- Волатильність і drawdown-и: значні коливання вартості — норма навіть для розвинених економік.

Компроміси: багаторічні корекції на 30–50% — не аномалія, особливо з урахуванням інфляції.

2.4 Нерухомість: Дохід + Леверидж + Локальний ризик

Що це таке

Активи, що генерують дохід: житлова, комерційна, логістична нерухомість тощо.

Історична прибутковість

- ~4–4,5% номінально у довгостроковому середньому для основних індексів нерухомості США, 1–2% реально.

Платять за:

- Ризик доходу та економічних циклів;

- Ризики локальної економіки;

- Ризик левериджу та волатильності;

- Ризик ліквідності.

Компроміси:

- неможливо миттєво продати або рефінансувати будівлю;

- спади ставок, кредиту чи локального попиту можуть одночасно знизити доходи і оцінки;

- рефінансування боргу стає дорогим при зростанні ставок або скороченні кредитування;

- портфелі часто надмірно сконцентровані у певних географіях чи типах нерухомості.

Хоча нерухомість захищає від інфляції, це складний і неліквідний ринок, який не можна прирівнювати до готівкових еквівалентів.

2.5 Private Equity & Venture: Премія за неліквідність і складність

Що це таке

Неліквідні, довгострокові інвестиції у приватні компанії та проекти, такі як buyouts і growth equity; венчурний капітал на ранніх стадіях або distressed і спеціальні ситуації.

Історична прибутковість

- PE: середньорічна чиста IRR у багатьох періодах — “mid-teens” (але дуже циклічно)

- VC: 20–30%+ для топ-квартильних менеджерів

Втім, дані мають значну дисперсію: медіанна прибутковість набагато ближча до низьких однозначних реальних показників після врахування комісій і survivorship bias.

Платять за:

- Довгострокова неліквідність;

- Складність;

- Менеджерський скіл;

- Інформаційна асиметрія;

- Вищий ризик основної суми.

Компроміси: капітал заблоковано на довгі періоди; часто немає вторинного ринку. Багато фондів показують гірші результати, ніж публічні ринки, після врахування ризику і комісій.

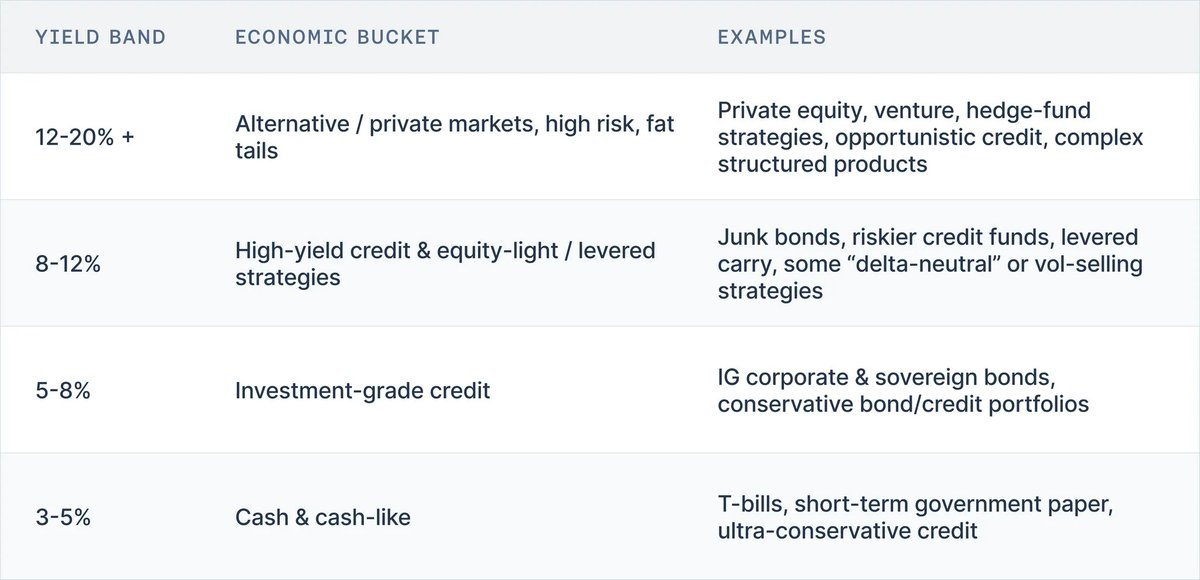

3. Немає “безкоштовного ланчу”: Лестниця yield

Історичні дані показують просту закономірність:

У реальному світі немає класу активів, який би платив високий yield без високого ризику.

Ментальна модель для оцінки yield волтів — yield-лестниця:

- 3–5% → Готівка, T-bills, короткострокові державні папери, ультраконсервативний кредит

- 5–8% → Облігації інвестиційного класу, консервативні кредитні портфелі

- 8–12% → Облігації з високим yield, ризиковані кредити, стратегії з мінімальною часткою акцій, деякі левериджовані carry

- 12–20%+ → Private equity, венчур, стратегії хедж-фондів, опортуністичний кредит, складні структуровані продукти

За більш ніж століття ринкових даних ця лестниця залишалася стабільною — попри війни, гіперінфляцію, технологічні бумі та зміни ставок.

Перенесення портфеля на блокчейн не змінює його суті. Тому, коли бачите DeFi-волт, ставте два питання:

- чи відповідає заявлений ризик пропонованому yield?

- звідки походить yield?

4. Висновок: Правильна ментальна модель для yield волтів

Під маркетингом та інтерфейсом усе просто:

- Волт — це вже не автокомпаундинг food-farm, а портфель із API;

- Його yield — це ціна ризиків, які він бере на себе;

- І за понад століття ринкових даних меню можливих yield для кожного ризику залишається стабільним.

Інструменти, подібні до готівки, мають низькі однозначні номінальні та майже нульові реальні прибутковості.

Кредит інвестиційного класу платить трохи більше за ризик дюрації й дефолту.

Високий yield у кредиті та акціях — це високі однозначні та низькі двозначні показники.

Private equity, венчур і стратегії хедж-фондів — єдині, що історично забезпечували стабільні mid-teens і вище, але вони пов’язані з неліквідністю, непрозорістю й реальними шансами на постійну втрату.

Перенесення цих портфелів у блокчейн не змінює співвідношення ризику й винагороди. На сучасних DeFi-фронтендах п’ять різних профілів ризику можуть виглядати однаково: “Deposit USDC, Earn X%”, без чіткої вказівки, чи ви берете на себе ризик готівки, IG-кредиту, junk-кредиту, акцій чи хедж-фонду.

Це вже проблема для окремих користувачів, які можуть несвідомо страхувати складні кредитні продукти чи леверидж-структури, яких не розуміють.

Але це також має системний наслідок: найпростіший шлях — це коли кожен продукт у категорії поступово наближається до максимального ризику в межах своєї групи, щоб залишатися конкурентним за yield. Безпечніші конфігурації виглядають “відстаючими” і ігноруються. Curators і протоколи, які тихо беруть на себе додатковий кредит, леверидж чи basis, отримують нагороду — аж поки не трапляється подія типу Stream чи Elixir, яка нагадує, що насправді страхували користувачі.

Yield-лестниця — це більше, ніж навчальний інструмент. Це початок ризик-лексики, якої не вистачає індустрії. Якщо ми зможемо стабільно відповідати на два питання для кожного волта:

- На який щабель лестниці він належить?

- За які ризики цей yield компенсує (контрактний, кредитний, дюрація, ліквідність, напрямок)?

тоді можна оцінювати ефективність у межах класу ризику, а не перетворювати всю екосистему на єдину гонку APY.

У наступних частинах серії ми застосуємо цю модель до криптовалют. Спочатку зіставимо основні волти й крахи із yield-лестницею, щоб побачити, що реально показував їхній yield. Потім розглянемо, що потрібно змінити: ярлики, стандарти, практики кураторів і дизайн системи.

Відмова від відповідальності:

- Стаття передрукована із [omeragoldberg]. Усі права належать оригінальному автору [omeragoldberg]. Якщо є заперечення щодо передруку, зверніться до команди Gate Learn, і питання буде вирішено оперативно.

- Відмова від відповідальності: думки і погляди, висловлені у статті, належать лише автору і не є інвестиційною порадою.

- Переклади статті іншими мовами виконуються командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження або плагіат перекладених матеріалів заборонено.

Поділіться

Контент

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке Gate Pay?

Що таке BNB?