Le Bitcoin suit un signal caché de liquidité de la Fed, d’un montant de 400 milliards de dollars, dont l’influence dépasse celle des baisses de taux

Le cours de Bitcoin poursuit son évolution à l’approche de la dernière décision de politique monétaire annuelle de la Federal Reserve, avec une volatilité extérieure limitée, tandis que la structure profonde du marché révèle une situation bien différente.

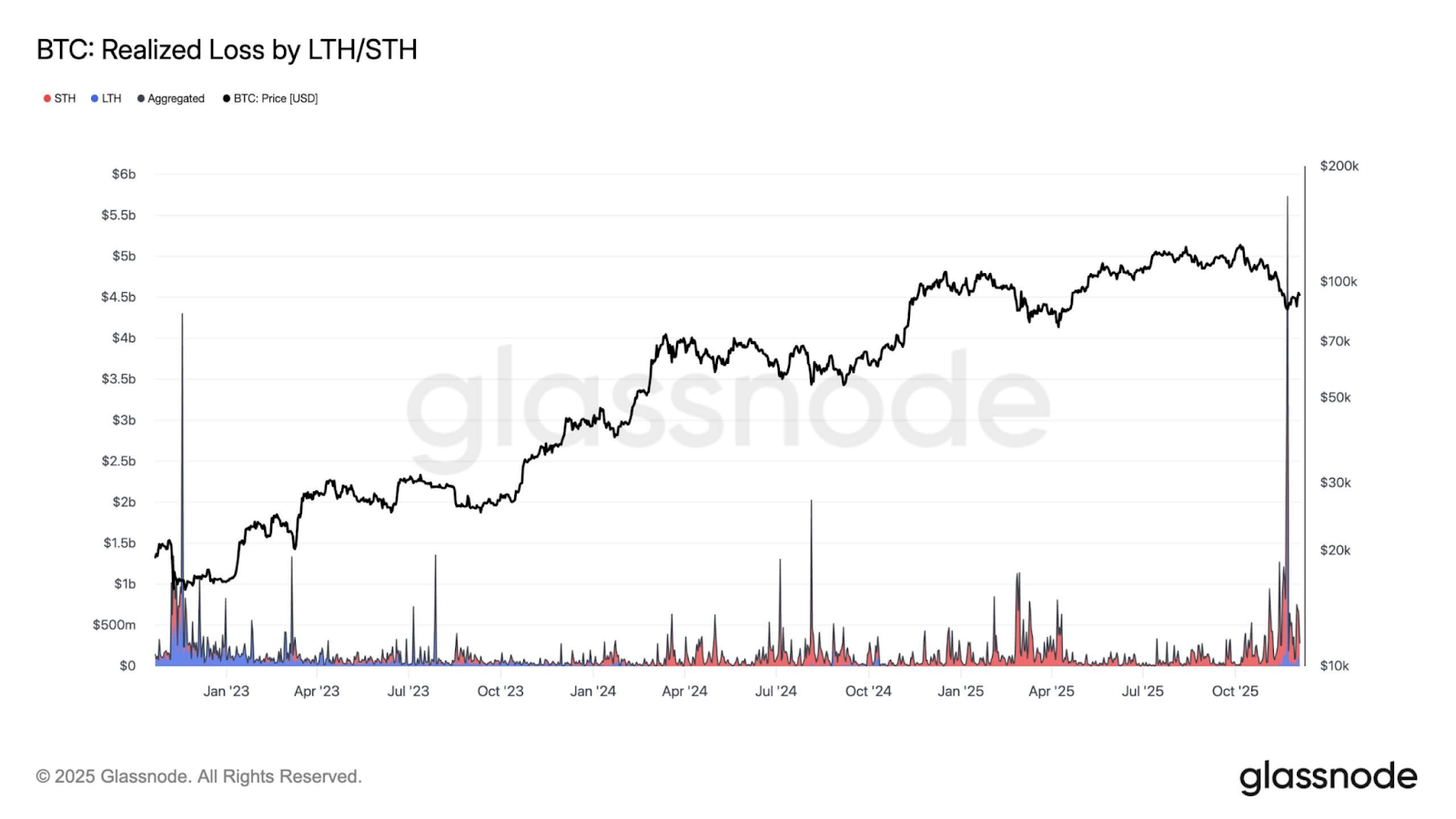

La stabilité apparente masque une période de tensions accrues : les données on-chain montrent que les investisseurs enregistrent près de 500 millions de dollars de pertes quotidiennes, l’effet de levier a fortement diminué sur les marchés à terme, et près de 6,5 millions de BTC affichent désormais une perte latente.

Niveaux de pertes réalisées sur Bitcoin (Source : Glassnode)

Ces conditions évoquent davantage les dernières étapes des contractions précédentes du marché qu’une simple consolidation.

Un réajustement structurel sous une surface stable n’est pas rare pour Bitcoin, mais le moment est notable.

La capitulation interne coïncide avec un tournant externe dans la politique monétaire américaine. La Fed a déjà achevé la phase la plus agressive de réduction du bilan depuis plus de dix ans, et les marchés attendent de la réunion de décembre une clarification sur la transition vers la reconstitution des réserves.

Dans ce contexte, l’intersection entre le stress on-chain et une transition de liquidité imminente constitue la toile de fond des événements macroéconomiques de la semaine.

Le pivot de la liquidité

Selon le Financial Times, le Quantitative Tightening s’est officiellement terminé le 1er décembre, clôturant une période durant laquelle la Federal Reserve a réduit son bilan d’environ 2,4 billions de dollars.

En conséquence, les réserves bancaires ont diminué jusqu’à des niveaux historiquement associés à des tensions de financement, et le Secured Overnight Financing Rate (SOFR) a régulièrement testé le plafond du corridor de politique monétaire.

Ces évolutions révèlent un système qui n’est plus saturé de liquidités et s’approche d’une zone où la pénurie de réserves devient préoccupante.

Dans ce contexte, le signal le plus déterminant du FOMC ne sera pas la baisse de taux de 25 points de base largement anticipée, mais l’orientation de sa stratégie de bilan.

La Fed devrait préciser, soit explicitement, soit via ses notes techniques, comment elle prévoit de passer aux Reserve Management Purchases (RMP).

Selon Evercore ISI, ce programme pourrait débuter dès janvier 2026 et impliquer environ 35 milliards de dollars par mois d’achats de bons du Trésor, les flux issus des titres adossés à des créances hypothécaires étant réinvestis dans des actifs à plus courte échéance.

La mécanique est essentielle. La Fed ne présentera sans doute pas le RMP comme un stimulus, mais le réinvestissement dans les bons du Trésor reconstitue progressivement les réserves et raccourcit la maturité du System Open Market Account.

L’opération augmente graduellement les réserves, avec une hausse annualisée du bilan supérieure à 400 milliards de dollars.

Cette transition marquerait la première impulsion expansionniste durable depuis le début du QT. Historiquement, Bitcoin a suivi ces cycles de liquidité de façon plus étroite que les variations des taux directeurs.

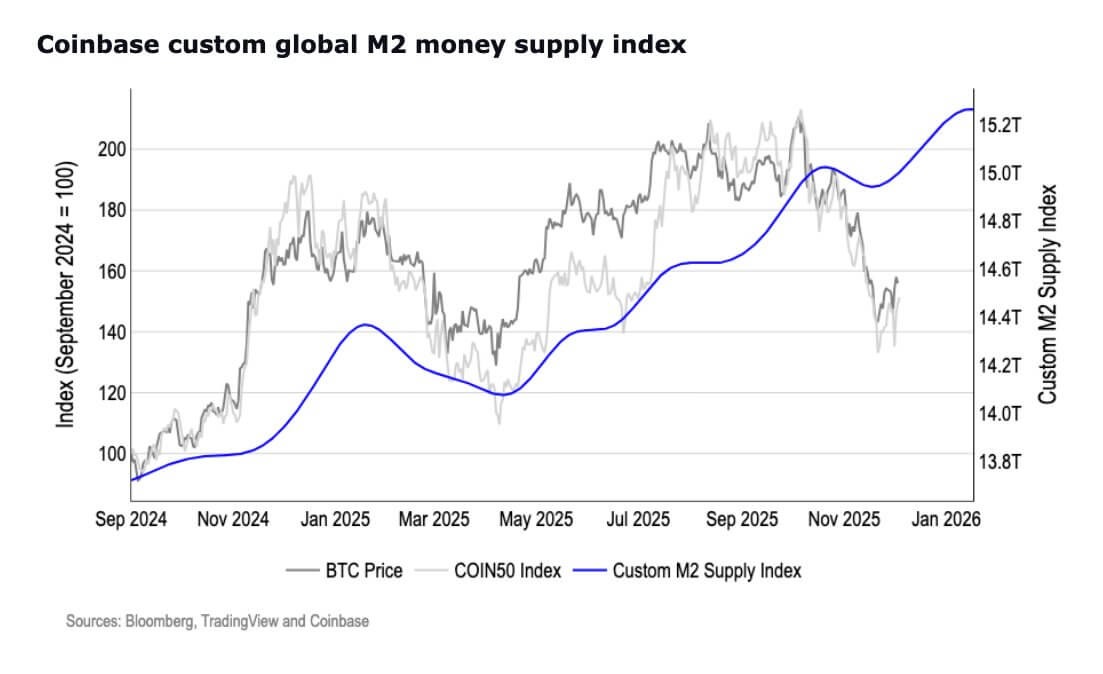

Par ailleurs, les agrégats monétaires indiquent que le cycle de liquidité pourrait déjà s’inverser.

La masse monétaire M2 a atteint un record de 22,3 billions de dollars, dépassant son sommet de début 2022 après une longue contraction.

Masse monétaire M2 aux États-Unis (Source : Coinbase)

Si la Fed confirme le début de la reconstitution des réserves, la sensibilité de Bitcoin à la dynamique du bilan pourrait rapidement redevenir centrale.

Le piège macroéconomique

L’origine de ce pivot se trouve dans les données sur le marché du travail.

Les emplois non agricoles ont reculé cinq fois sur les sept derniers mois, et le ralentissement des offres d’emploi, des embauches et des démissions volontaires a fait passer le discours sur l’emploi de la résilience à la fragilité.

Le scénario du « soft landing » devient plus difficile à défendre à mesure que ces indicateurs se refroidissent, et la Fed voit ses marges de manœuvre se réduire.

L’inflation a ralenti mais reste supérieure à l’objectif, alors que le coût d’une politique restrictive prolongée augmente.

Le risque est que la faiblesse du marché du travail s’aggrave avant que la désinflation ne soit pleinement achevée. Ainsi, la conférence de presse de cette semaine pourrait offrir plus d’informations que la décision sur les taux elle-même.

Les marchés seront attentifs à la manière dont Powell arbitrera entre la préservation de la stabilité du marché du travail et la protection de la crédibilité du chemin de l’inflation. Sa vision de l’adéquation des réserves, de la stratégie de bilan et du calendrier du RMP orientera les anticipations pour 2026.

Pour Bitcoin, cela introduit des résultats conditionnels plutôt que binaires.

Si Powell reconnaît la faiblesse du marché du travail et clarifie la reconstitution des réserves, le marché pourrait considérer que le cours actuel, contenu dans une fourchette, est en décalage avec l’orientation de la politique. Un franchissement de la zone des 92 000–93 500 dollars indiquerait que les traders se positionnent pour une expansion de la liquidité.

À l’inverse, si Powell insiste sur la prudence ou reporte la clarification du RMP, Bitcoin pourrait rester ou revenir dans la bande de consolidation inférieure entre 82 000 et 75 000 dollars, où se concentrent les bases des ETF, les seuils de trésorerie d’entreprise et les zones historiques de demande structurelle.

Capitulation de Bitcoin ?

La dynamique interne du marché de Bitcoin confirme que l’actif phare s’est réajusté sous la surface.

Les détenteurs à court terme continuent de céder leurs coins dans la faiblesse, et l’économie du minage s’est dégradée à mesure que les coûts de production approchent les 74 000 dollars.

Dans le même temps, la difficulté de minage a connu sa plus forte baisse depuis juillet 2025, ce qui indique que les opérateurs marginaux réduisent ou arrêtent leur activité.

Cependant, ces signes de tension coexistent avec les premiers indices d’un resserrement de l’offre.

BRN Research a indiqué à CryptoSlate que les grands portefeuilles ont accumulé près de 45 000 BTC au cours de la semaine passée, les soldes sur les exchanges continuent de diminuer, et les flux entrants de stablecoins montrent que le capital se prépare à se réengager si les conditions s’améliorent.

De plus, les indicateurs d’offre de Bitwise montrent une accumulation dans différents groupes de portefeuilles, alors même que le sentiment retail affiche une « peur extrême ». Les coins quittent les plateformes liquides pour des solutions de garde à long terme, réduisant la part de l’offre disponible pour absorber de nouvelles ventes.

Ce schéma, associant distribution forcée, pression sur les mineurs et accumulation sélective, constitue généralement le socle des planchers de marché durables.

Bitwise a précisé :

« Les flux de capitaux vers Bitcoin continuent de se contracter, avec une croissance du Realised Cap sur 30 jours ralentissant à seulement +0,75 % par mois. Cela indique que la prise de bénéfices et la prise de pertes sont désormais globalement équilibrées, les pertes ne dépassant que marginalement les gains. Cet équilibre suggère que le marché est entré dans une phase de repos, aucune des deux parties n’exerçant une domination significative. »

Le verdict technique

Du point de vue de la structure de marché, Bitcoin reste encadré par deux zones clés.

Un franchissement durable au-dessus de 93 500 dollars propulserait l’actif dans une zone où les modèles de momentum sont plus susceptibles de s’activer, avec des niveaux suivants à 100 000 dollars, le coût de détention à court terme à 103 100 dollars, et les moyennes mobiles de plus longue durée.

À l’inverse, l’incapacité à franchir la résistance dans un contexte de prudence de la Fed pourrait ramener le marché vers la zone des 82 000–75 000 dollars, une fourchette qui a souvent servi de réservoir à la demande structurelle.

BRN souligne que la performance inter-actifs confirme cette sensibilité. L’or et Bitcoin ont évolué en sens inverse à l’approche de la réunion, reflétant des rotations motivées par les anticipations de liquidité plus que par le seul sentiment de risque.

Ainsi, si les commentaires de Powell confortent l’idée que la reconstitution des réserves représente la prochaine phase du cycle de politique monétaire, les flux devraient rapidement se réorienter vers les actifs qui réagissent favorablement à une expansion de la liquidité.

Avertissement :

- Cet article est une republication de [cryptoslate]. Tous droits d’auteur réservés à l’auteur original [Oluwapelumi Adejumo]. En cas d’objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande dans les plus brefs délais.

- Clause de non-responsabilité : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.

Partager

Articles Connexes

Les 10 meilleures entreprises de minage de Bitcoin

Qu'est-ce que le minage BTC ?

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Spot Bitcoin ETFs : Une passerelle vers l'investissement dans les crypto-monnaies pour les entrepreneurs

Les meilleures plateformes de loterie en crypto-monnaie pour 2024