Réflexions spontanées de fin d’année sur l’état de l’économie des stablecoins et de ses acteurs

L’année 2025 a confirmé une réalité : les stablecoins s’installent durablement et les infrastructures qui leur sont associées constituent le socle sur lequel s’érigeront les sociétés de services financiers de la prochaine décennie.

À l’heure du bilan annuel, je m’interroge sur notre situation actuelle, sur les enseignements tirés en 2025 et sur les perspectives à venir. Voici quelques réflexions, volontairement décousues, sur l’état de l’économie des stablecoins à l’approche de 2026.

Quelques points de clarification avant d’aller plus loin :

- remerciements particuliers à Claude et Deni pour la relecture et les retours

- Squads est une société de technologie financière, ni une banque ni un dépositaire d’actifs numériques

- ce texte ne constitue pas un conseil financier

- les graphiques et illustrations ont été réalisés par Nano Banana dans le style de Tom Sachs (dont j’apprécie beaucoup l’esthétique).

Les chiffres

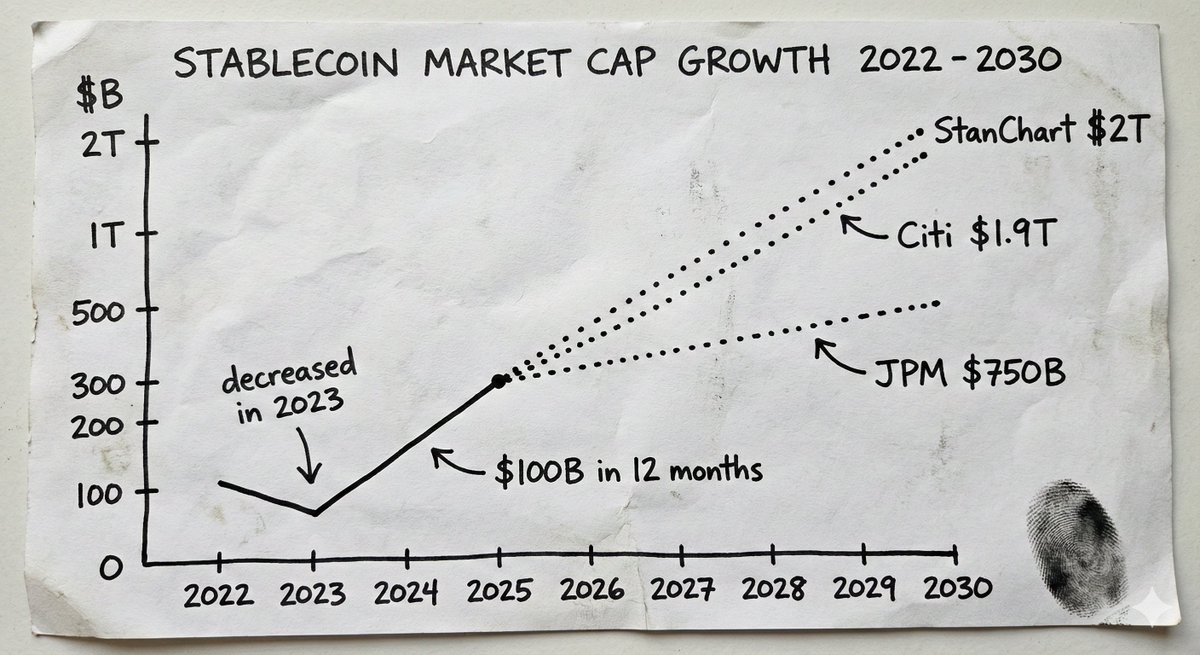

Le marché des stablecoins a franchi les 300 milliards de dollars en 2025, contre 205 milliards à l’ouverture de l’année. Près de 100 milliards de dollars d’émission supplémentaire en moins de douze mois. À titre de comparaison : l’offre n’avait crû que de 70 milliards sur l’ensemble de 2024, et avait reculé en 2023.

Les prévisions traduisent une forte conviction institutionnelle. J.P. Morgan anticipe une capitalisation du marché des stablecoins comprise entre 500 et 750 milliards de dollars dans les prochaines années. Le scénario central de Citi table sur 1,9 billion de dollars d’ici 2030. Standard Chartered prévoit 2 billions de dollars à l’horizon 2028. Les émetteurs de stablecoins figurent désormais parmi les dix premiers détenteurs mondiaux de dette publique américaine.

Ce n’est plus uniquement une histoire de crypto. C’est une histoire de monnaie. Et l’infrastructure, les services et les couches produits qui accompagneront cette croissance seront parmi les créations de valeur majeures de la décennie.

Ce que Synapse nous a appris

L’un des moteurs de cette mutation est la prise de conscience croissante que les rails stablecoin reposent sur des modèles de confiance radicalement différents. Construire sur les stablecoins n’est pas simplement moins coûteux et plus rapide, même si c’est le cas. L’essentiel, c’est que l’on fait confiance aux mathématiques et au code, plutôt qu’à des entités centralisées qui promettent « fais-moi confiance » pour la gestion de vos fonds.

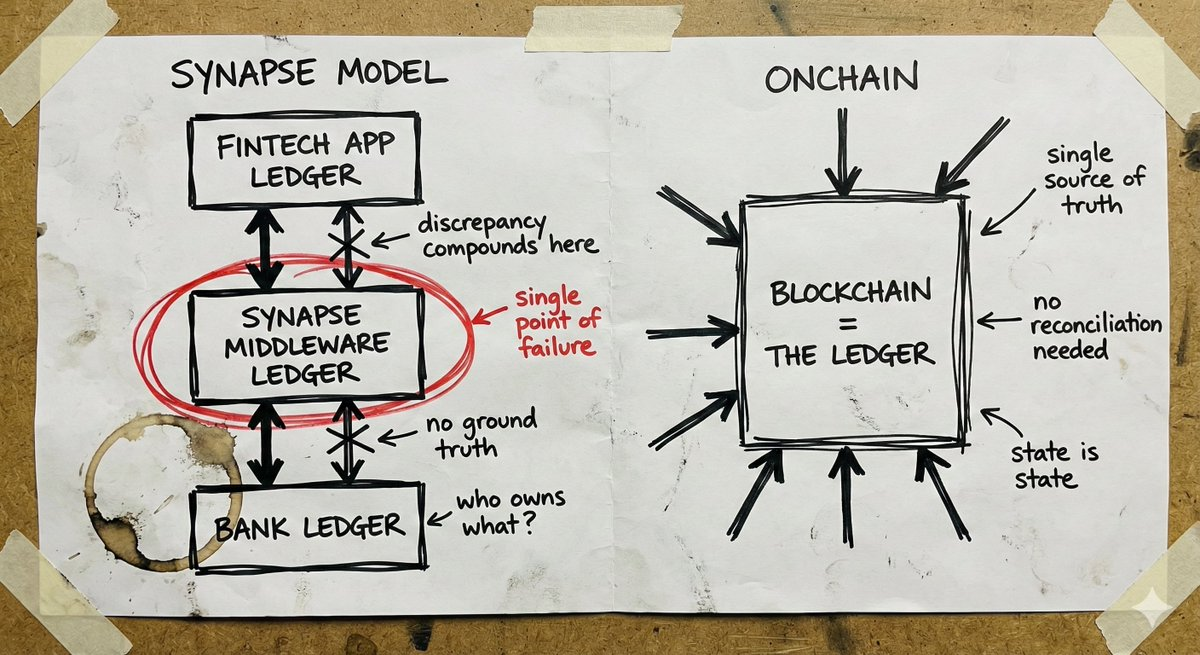

Pour comprendre l’enjeu, il suffit d’observer ce qui s’est produit avec Synapse.

Synapse Financial Technologies incarnait le modèle BaaS. Soutenue par des investisseurs de premier plan, elle connectait plus de 100 partenaires fintech à des banques assurées par la FDIC, desservant près de 10 millions d’utilisateurs finaux. La promesse était claire : les fintechs accèdent à des services bancaires sans devenir banques ; les banques bénéficient d’une distribution sans développer d’applications ; les consommateurs profitent d’une expérience moderne avec les protections classiques.

En avril 2024, Synapse s’est déclarée en faillite sous le régime du Chapitre 11. Plus de 100 000 personnes ont perdu l’accès à leurs fonds. Le mandataire désigné par le tribunal a constaté un déficit de 65 à 96 millions de dollars entre ce qui était dû aux clients et ce que détenaient effectivement les banques. Lors d’une audience en décembre 2024, la mandataire (ancienne présidente de la FDIC) a comparé la situation à la perte des économies de son père lors de l’effondrement de la Yougoslavie.

À l’origine, des défaillances de tenue de registres et des ruptures de rapprochement au niveau de la couche intermédiaire. Synapse gérait la traçabilité des avoirs entre fintechs et banques. Quand ce système a failli, il n’y avait plus de vérité de référence. Les banques se renvoyaient la responsabilité. Les fintechs n’avaient aucun lien direct avec les fonds clients. Les particuliers ont vu leurs économies s’évaporer dans l’incertitude bureaucratique.

La crypto a connu ses propres effondrements : FTX, Celsius, Terra/Luna. Mais ces échecs étaient dus à des entités centralisées et dépositaires prenant des risques excessifs avec les actifs des déposants. Ils ont échoué pour la même raison que Synapse : des systèmes opaques où nul ne pouvait réellement voir ce qui se passait avant qu’il ne soit trop tard.

La leçon, qu’il s’agisse d’échecs dans la fintech traditionnelle ou la crypto, est la même : si l’on ne peut pas localiser les fonds, on ne peut pas garantir leur sécurité.

Autodétention et question de l’assurance

Les comptes stablecoin en autodétention modifient le modèle de risque, rendant l’assurance FDIC moins indispensable pour de nombreux cas d’usage.

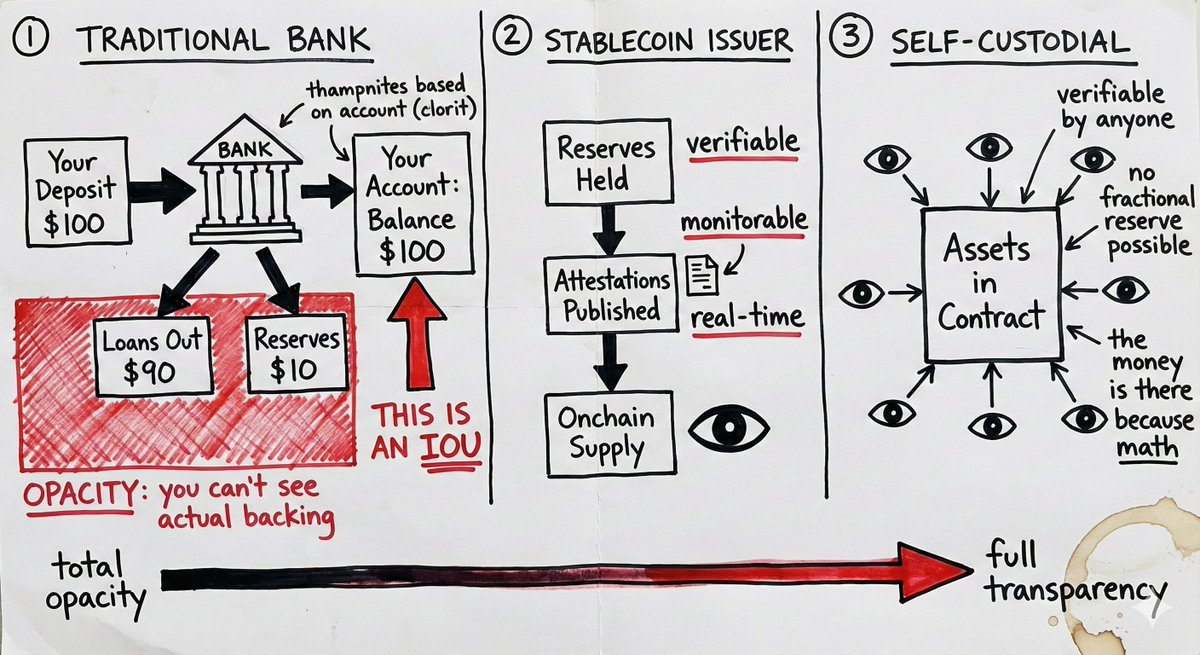

La banque traditionnelle fonctionne sur la base de la réserve fractionnaire. Quand vous déposez de l’argent, la banque en prête la majeure partie, ne conservant qu’une fraction en réserve. Votre « solde » est une reconnaissance de dette. Si trop de personnes réclament leurs fonds simultanément, ou si les prêts de la banque tournent mal, l’argent n’est plus disponible. L’assurance FDIC protège contre ce scénario, c’est-à-dire contre une mauvaise gestion de vos capitaux par la banque.

Les comptes stablecoin en autodétention fonctionnent différemment. Les actifs sont logés dans un smart contract. À tout moment, chacun peut vérifier la présence des fonds. Il ne s’agit pas d’une reconnaissance de dette, ni d’une créance sur une réserve fractionnaire, mais de véritables actifs sous le contrôle de l’utilisateur. Il n’y a pas de risque de contrepartie lié aux décisions de prêt d’une banque.

Mais un élément est souvent omis : les stablecoins comportent un risque émetteur. Un smart contract rempli de USDC n’est d’aucune aide si Circle subit une crise réglementaire ou une ruée sur ses réserves. Une position en USDT est un pari sur la gestion des réserves de Tether. L’autodétention élimine le risque intermédiaire, mais pas le risque émetteur.

La différence, c’est que le risque émetteur est observable. On peut consulter les attestations de réserves, suivre les flux on-chain, diversifier entre émetteurs. Le risque bancaire traditionnel reste caché dans des boîtes noires institutionnelles jusqu’à ce qu’il explose.

Cela ne signifie pas que l’autodétention convienne à tous. Les grandes institutions souhaiteront peut-être toujours des cadres réglementaires et des produits d’assurance. Mais pour de nombreux usages, l’autodétention avec un risque émetteur observable est un meilleur modèle que la confiance opaque dans des institutions, même assortie de garanties d’assurance.

Portée mondiale et dernier kilomètre

Les stablecoins offrent ce que la fintech traditionnelle ne peut : une portée mondiale réelle dès le premier jour.

Un wallet fonctionne partout. Un smart contract ignore la juridiction de ses utilisateurs. Les transactions stablecoin à stablecoin sont naturellement transfrontalières. Pour les entreprises qui rémunèrent des prestataires à distance, gèrent leur trésorerie entre entités ou règlent des fournisseurs acceptant les stablecoins, l’infrastructure fonctionne, partout, immédiatement.

Comparez cela à la stratégie classique d’expansion internationale. Il faut des partenaires bancaires locaux, des licences locales (souvent différentes selon l’activité), des équipes de conformité locales, des entités juridiques locales. Chaque pays est une nouvelle startup. C’est pourquoi la plupart des néobanques restent domestiques ou mettent des années à s’implanter dans quelques marchés. Revolut s’y emploie depuis près de dix ans sans couverture complète.

Le goulet d’étranglement pour les infrastructures stablecoin, c’est le dernier kilomètre : la connexion au fiat. Les onramps et offramps nécessitent encore des licences et partenaires locaux. On ne peut pas s’en affranchir totalement.

Mais il y a une différence majeure entre « il faut résoudre la connectivité fiat dans ce marché » et « il faut reconstruire toute notre stack bancaire dans ce marché ». Le dernier kilomètre est modulaire. On peut s’associer à des prestataires locaux pour la conversion fiat sans tout reconstruire à partir de zéro. Il est possible de couvrir la majeure partie du monde via les rails stablecoin, puis d’intégrer des partenaires fiat au fil des besoins.

La fintech traditionnelle ne peut pas se lancer sans stack complète dans chaque marché. Les entreprises natives stablecoin démarrent globalement et résolvent les problèmes du dernier kilomètre au fil de l’eau. L’équation d’expansion est radicalement différente.

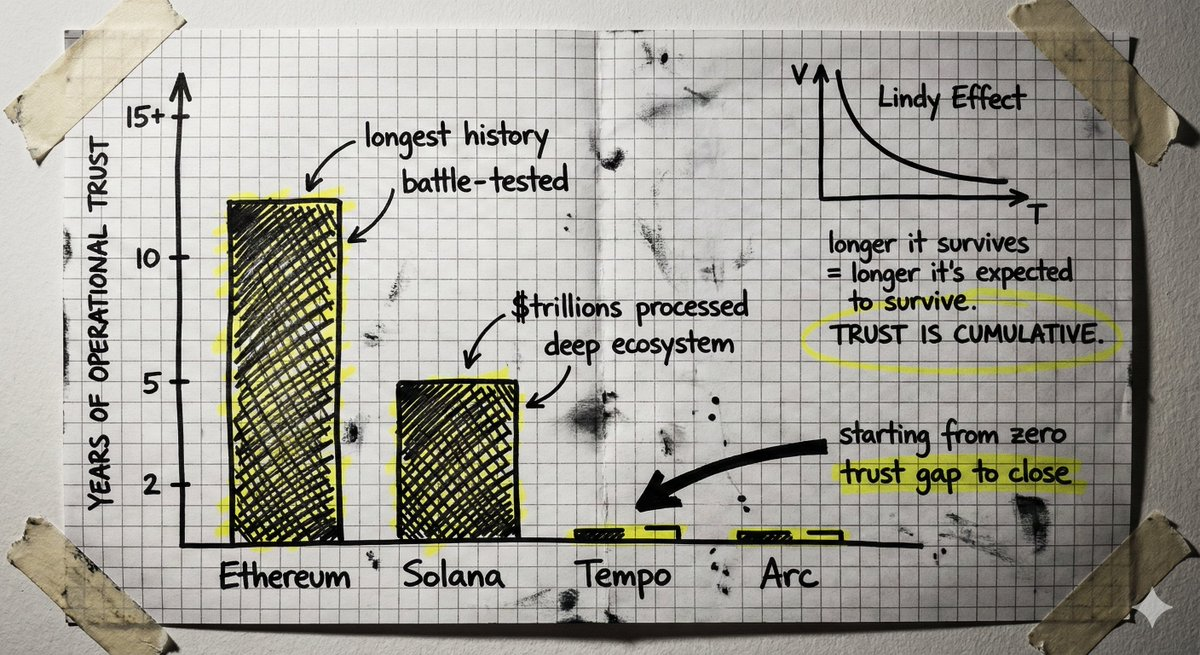

Le débat sur les blockchains dédiées

Plusieurs équipes bien financées développent de nouvelles blockchains spécifiquement pour les paiements en stablecoins. Leur thèse : les chaînes existantes sont optimisées pour le trading, pas pour les paiements, et une infrastructure dédiée peut offrir un meilleur débit, une latence plus faible et des outils de conformité adaptés aux paiements.

C’est une thèse solide, soutenue par des acteurs comme Stripe et Paradigm qui développent Tempo, ou Circle avec Arc.

Mais il existe un contre-argument à considérer.

Créer une nouvelle Layer 1 à partir de zéro implique de reconstruire la confiance depuis le début. Les blockchains sont des machines à confiance, et celle-ci s’accumule avec le temps. Elle se forge au fil d’années sans défaillance majeure, de milliards sécurisés sans exploit, d’un écosystème de développeurs maîtrisant les cas extrêmes, d’un code éprouvé ayant survécu aux attaques. C’est l’effet Lindy appliqué à l’infrastructure.

Les chaînes établies bénéficient de cette confiance accumulée. Solana a traité des trillions de dollars de transactions. Elle dispose d’outils, de wallets, de bridges et d’intégrations. Ethereum possède une histoire opérationnelle encore plus longue. La question est de savoir si l’écart entre l’offre actuelle de ces chaînes et les besoins spécifiques des paiements est plus important que le déficit de confiance qu’une nouvelle chaîne doit combler.

Il y a aussi la question de la neutralité. Une chaîne contrôlée par un acteur majeur du paiement, quelle que soit sa posture « neutre », intègre ses intérêts dans son architecture. Construire sur une infrastructure publique réellement neutre offre d’autres garanties.

Agentic Finance

Lorsqu’on évoque aujourd’hui la finance agentique, on imagine souvent des agents pilotant votre vie financière : prenant des décisions d’investissement, gérant votre portefeuille, optimisant l’ensemble de vos finances à votre place.

Ce n’est pas l’opportunité du moment. Du moins, pas encore.

L’opportunité réelle est plus banale. Il s’agit d’agents automatisant les opérations financières courantes qui requièrent aujourd’hui une intervention humaine : suivi des factures, rapprochement avec les bons de commande, initiation des paiements, gestion des remboursements, exécution de transactions récurrentes. Non pas remplacer le jugement humain sur les grandes décisions, mais automatiser les tâches fastidieuses qui consomment du temps et ralentissent l’activité.

La question est : comment l’agent déplace-t-il effectivement l’argent ?

Les rails traditionnels sont conçus pour les humains. Ils supposent qu’une personne authentifiée initie les transactions. Confier à un agent des identifiants bancaires est à la fois un cauchemar de sécurité et une violation de conformité. L’agent pourrait halluciner, être manipulé ou commettre des erreurs à la vitesse de la machine.

C’est là que les rails stablecoin et les smart contracts prennent tout leur sens. L’agent ne reçoit pas d’identifiants, mais un ensemble restreint d’autorisations encodées dans un smart contract. Déplacer jusqu’à X dollars par transaction, uniquement vers des adresses pré-approuvées, seulement à certaines heures ou pour des usages définis. Les contraintes sont imposées par le code. L’agent ne peut littéralement pas dépasser son autorité, car celle-ci est architecturée dans le système.

Les garanties de confiance offertes par les blockchains — vérifiables, limitées, transparentes — sont précisément ce dont on a besoin lorsque des logiciels déplacent de l’argent de façon autonome. Les systèmes traditionnels exigent de faire confiance à l’agent pour qu’il se comporte bien. Les systèmes à smart contract rendent le comportement déviant structurellement impossible dans les limites définies.

Cela ne résout pas tous les problèmes. Que se passe-t-il si un agent commet une erreur dans le cadre de ses autorisations ? Qui est responsable si un agent valide une facture frauduleuse qui respecte techniquement tous les critères codés ? Ces questions restent à trancher.

Mais le point de départ — des autorisations limitées, imposées par l’architecture — est natif aux systèmes blockchain et difficile à transposer aux rails traditionnels. La finance agentique va s’imposer. L’infrastructure qui la rend sûre est native stablecoin.

Le choc de la sécurité

La ruée vers l’or des stablecoins attire des équipes aux approches très diverses en matière de sécurité. Certaines en paieront le prix fort (et malheureusement leurs clients aussi).

Un schéma se dessine : aller vite, acquérir des utilisateurs, traiter les aspects complexes plus tard. Certaines équipes usent de définitions floues de « l’autodétention » qui masquent la réalité des modèles de confiance. Elles intègrent à la hâte, sans revue sérieuse de la sécurité ou des prestataires. Elles négligent la gestion des clés. Elles considèrent la sécurité opérationnelle comme un centre de coûts.

Cela s’explique en partie. Le marché évolue vite. La pression concurrentielle est forte. Prendre quelques mois de plus pour bien faire la sécurité, c’est risquer de laisser le marché à un concurrent.

Ce compromis est logique dans la plupart des secteurs. Pas dans l’infrastructure financière.

Construire une banque, ou tout système assimilé, c’est bâtir la confiance sur des décennies, pas sur des trimestres. Cela implique de gérer le risque avec prudence, même si des approches plus agressives promettent une croissance plus rapide. Il s’agit de créer des systèmes capables de résister à des scénarios extrêmes encore inconnus.

Les équipes qui réussiront en 2026 et au-delà seront celles dotées d’une véritable expertise métier et d’une culture sécurité avant tout.

Le problème de la confidentialité

Mon point de vue à contre-courant est que la confidentialité dans la crypto a, jusqu’ici, surtout été une case à cocher. Pour le trading, la DeFi et la spéculation, l’absence de réelle confidentialité n’a pas été un frein. L’écosystème a très bien fonctionné avec des adresses pseudonymes et des historiques publics de transactions.

Mais cela change à mesure que l’infrastructure stablecoin amène de vraies entreprises et une activité économique productive on-chain.

Quand des entreprises réelles gèrent leur trésorerie sur des rails stablecoin, la confidentialité devient essentielle. La fuite d’informations concurrentielles est un vrai problème : fournisseurs, clients, flux de trésorerie, tout est visible pour qui veut regarder. Aucune entreprise sérieuse n’acceptera d’exposer ses opérations financières à la concurrence, et aucun directeur financier ne déplacera une part significative de la trésorerie sur des rails où chaque transaction est analysable publiquement.

C’est un problème à résoudre dès aujourd’hui, avant qu’il ne devienne un frein à l’adoption.

La bonne nouvelle, c’est que le modèle de confidentialité pour les stablecoins n’exige pas de concrétiser le rêve cypherpunk intégral. On n’a pas besoin d’anonymat total. Il faut une divulgation sélective, ce qui est un objectif très différent.

La divulgation sélective consiste à prouver ce qui doit l’être sans tout révéler. Prouver que l’on dispose de fonds suffisants sans montrer son solde. Prouver la conformité d’une transaction sans exposer les contreparties. Prouver que son identité satisfait les exigences sans transmettre de documents. Le détenteur des fonds voit tout, le système vérifie ce que la conformité requiert, et le reste du monde ne voit que ce qui est délibérément partagé.

La technologie existe. J’ai rencontré de nombreuses équipes remarquables qui construisent des infrastructures de confidentialité de grande qualité.

Le problème, c’est que ces technologies sont encore immatures. Ce sont d’immenses bases de code, difficiles à auditer, à vérifier formellement, et non éprouvées en production. Elles impliquent des hypothèses de confiance et de sécurité radicalement différentes de l’infrastructure déjà en place. L’écosystème crypto a passé des années à renforcer ses protocoles de base, accumulant une confiance opérationnelle qui ne s’acquiert qu’en survivant aux attaques et aux cas extrêmes. Ajouter des couches de confidentialité nouvelles et non éprouvées risque de fragiliser ce socle.

Le véritable enjeu est d’intégrer la confidentialité sans compromettre la sécurité. Cela pourrait passer par l’intégration native de fonctionnalités de confidentialité dans les L1, ou par des approches qui n’impliquent pas de faire confiance à des systèmes cryptographiques inédits à grande échelle.

Perspectives

L’essor des stablecoins en 2025 a surtout consisté à transposer les usages existants de la fintech sur une infrastructure plus performante : paiements, rendement, dépenses, cartes. Mercury, mais mondial. Revolut, mais on-chain. C’est très bien. C’est plus rapide, moins cher, et cela permet d’atteindre des marchés inaccessibles à la fintech traditionnelle sans des années d’efforts.

Mais les rails stablecoin ouvrent la voie à bien plus qu’une simple amélioration de l’existant. On obtient de l’argent programmable. On accède à des marchés de capitaux Internet où de nouveaux instruments financiers émergent chaque jour. On peut confier la gestion des fonds à des agents dotés de garanties réelles, au-delà de la simple confiance dans leur bonne conduite.

C’est l’occasion de repenser la nature même des services financiers.

Je constate que peu d’équipes s’engagent encore dans cette voie. L’opportunité est là, mais la majorité du secteur applique encore le modèle fintech de 2015 sur de nouveaux rails. J’espère voir ce paradigme évoluer en 2026.

Avertissement :

- Cet article est une republication de [SimkinStepan]. Tous droits réservés à l’auteur original [SimkinStepan]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande dans les meilleurs délais.

- Avertissement : les opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de cet article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, toute reproduction, distribution ou plagiat de ces traductions est interdit.

Partager

Contenu

Articles Connexes

Qu'est-ce que les récits Crypto? Top récits pour 2025 (MISE À JOUR)

Qu'est-ce que Tars AI? Explorer le futur de l'IA et de l'intégration Web3

Tout ce que vous devez savoir sur GT-Protocole

Inventaire de 12 projets d'IA sur le sous-réseau Bittensor

Qu'est-ce qu'OpenLayer? Tout ce que vous devez savoir sur OpenLayer