#SECAndCFTCNewGuidelines La Fin de l'Ambiguïté Réglementaire : Comment le Nouveau Cadre Conjoint de la SEC et de la CFTC Redéfinit Toute l'Industrie de la Crypto

Le Changement Réglementaire le Plus Significatif de l'Histoire de la Crypto Vient de Se Produire et la Plupart des Gens ne l'Ont Pas Encore Traité

Pendant une bonne partie de la dernière décennie, la force la plus paralysante de l'industrie de la crypto n'était pas la volatilité du marché, ni le risque de liquidité, ni même les vulnérabilités de sécurité. C'était l'incertitude réglementaire. L'absence de règles claires et cohérentes régissant ce qu'est réellement un actif numérique — qu'il s'agisse d'un titre, d'une matière première, d'une devise, d'un objet de collection ou de quelque chose d'entièrement nouveau — a créé un environnement juridique et opérationnel tellement ambigu que les capitaux institutionnels sérieux restaient à l'écart, les projets légitimes fonctionnaient en danger juridique perpétuel, et les actions d'exécution étaient lancées non pas sur la base de règles claires mais sur des interprétations contestées de lois écrites des décennies avant l'existence de la technologie blockchain.

Cette ère est maintenant formellement terminée.

Dans un développement qui mérite beaucoup plus d'attention que l'action des prix à court terme ne le reçoit, la SEC et la CFTC ont publié conjointement un cadre réglementaire historique — coordonné sous la bannière de « Project Crypto » — qui fournit pour la première fois une clarté structurée, votée et publiée sur exactement comment les actifs numériques sont classifiés, qui réglemente quoi, et quelles sont les règles d'engagement pour chaque participant de l'écosystème. Ce n'est pas une lettre du personnel. Ce n'est pas une orientation informelle. C'est un document interprétatif au niveau de la commission, voté par la commission SEC complète, publié au Federal Register, et explicitement coordonné avec la CFTC pour la cohérence.

L'ambiguïté armée de l'ère Gensler est finie. Le cadre du « contrat d'investissement » post-Clayton qui a généré des années d'incertitude exécutive est remplacé. Ce qui vient après est un paysage réglementaire défini et navigable — et le comprendre est maintenant obligatoire pour quiconque participe sérieusement à ce marché.

Ce que Dit Réellement le Nouveau Cadre de la SEC

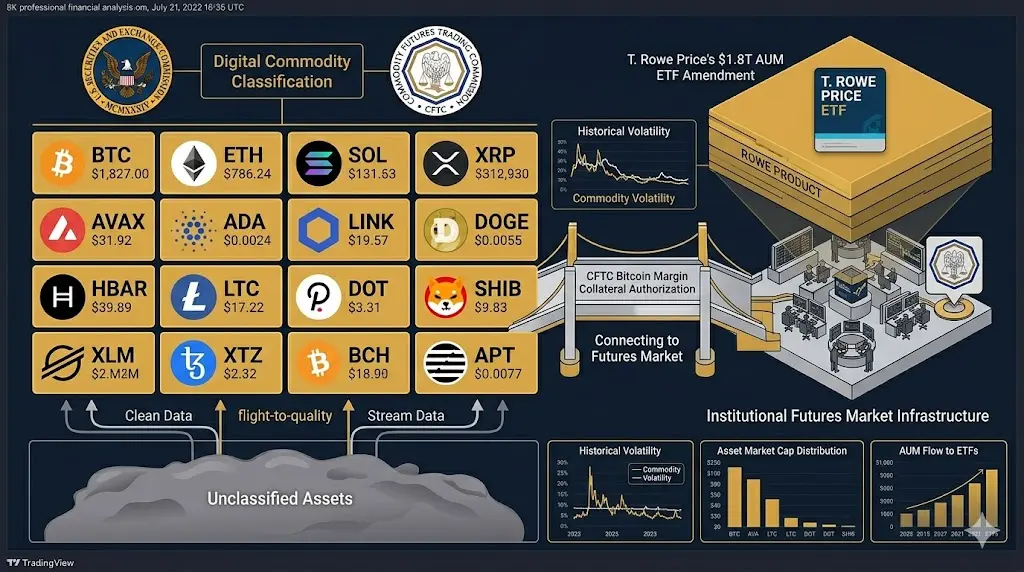

Alex Thorn de Galaxy Research, l'un des analystes les plus rigoureux suivant les développements réglementaires en crypto, a résumé la structure centrale de la nouvelle orientation de la SEC cette semaine. Le cadre établit cinq catégories d'actifs numériques, avec un traitement réglementaire fondamentalement différent pour chacun :

Actifs de Commodités Numériques — des actifs qui fonctionnent comme des réserves de valeur décentralisées ou des moyens d'échange sans entité émettrice centralisée faisant des promesses matérielles continues aux détenteurs. Ceux-ci relèvent principalement de la juridiction de la CFTC et ne sont pas traités comme des titres. BTC en est l'exemple le plus clair.

Objets de Collection Numériques — les NFT et actifs similaires dont la valeur découle de l'unicité et de l'importance culturelle plutôt que de l'attente de profit des efforts de gestion. Pas des titres dans la grande majorité des cas.

Utilitaires Numériques — les jetons qui donnent accès à une plateforme, un service ou un protocole spécifique, où la valeur est liée à l'utilisation plutôt qu'à l'attente de rendement d'investissement. Ce sont les actifs qui ont créé le plus d'ambiguïté d'exécution selon le cadre antérieur. La nouvelle orientation fournit des conditions de refuge sûr selon lesquelles les jetons d'utilité ne sont pas traités comme des titres, même lors de la distribution initiale.

Stablecoins — une catégorie distincte avec ses propres considérations réglementaires, principalement autour des exigences de réserves et des mécanismes de remboursement, plutôt qu'une analyse du droit des valeurs mobilières. La coordination avec la législation du Congressional Clarity Act progresse en parallèle.

Titres Numériques (ou Titres Tokenisés) — c'est la seule catégorie qui reste fermement sous la loi sur les valeurs mobilières. Si un actif représente la propriété dans une entreprise, donne droit aux détenteurs de dividendes ou de partage des bénéfices, ou est commercialisé principalement comme un investissement dans une entreprise gérée, c'est un titre et doit être enregistré ou exempté selon la loi fédérale sur les valeurs mobilières.

La clarification critique : seule la Catégorie 5 exige l'enregistrement des titres. La posture exécutive antérieure — qui traitait presque n'importe quel jeton comme un titre non enregistré potentiel basé sur une interprétation large du test Howey — est explicitement remplacée par une analyse plus structurée et plus étroite.

Les Quatre Changements de Règles Qui Comptent le Plus

Changement de Règle 1 : Le Test du « Décentralisation Suffisante » Est Éliminé

Selon le cadre antérieur, les projets arguaient que leurs jetons devenaient des titres lorsque le réseau sous-jacent atteignait une « décentralisation suffisante » — une norme qui n'a jamais été formellement définie, a été appliquée de manière incohérente dans les actions d'exécution, et a laissé les projets dans un état permanent d'incertitude quant au moment, le cas échéant, où ils franchissaient le seuil juridique. La nouvelle orientation élimine entièrement ce test et le remplace par un critère concret et objectif : si l'émetteur a fait et rempli les engagements de développement principal publiquement divulgués. Une fois que ces engagements sont démontrablement terminés, l'actif peut être échangé sur les marchés secondaires sans classification continue en tant que titre, indépendamment de toute activité de développement communautaire continue.

Changement de Règle 2 : Le Commerce sur le Marché Secondaire Est Explicitement Protégé pour les Actifs Non-Titres

L'un des aspects opérationnels les plus dommageux de l'environnement d'exécution antérieur était la théorie selon laquelle le commerce du marché secondaire d'un jeton pourrait indépendamment constituer une offre de titres non enregistrée, même si l'émission originale avait été menée légitimement. La nouvelle orientation rejette explicitement cette position. Les actifs numériques non-titres dans les Catégories 1 à 4 peuvent être échangés librement sur les marchés secondaires sans déclencher d'exigences d'enregistrement des titres. Les bourses listant ces actifs n'exploitent pas des bourses de valeurs mobilières sans licence.

Changement de Règle 3 : Refuges Sûrs pour les Airdrops, l'Exploitation Minière et le Staking

Le nouveau cadre fournit explicitement un traitement de refuge sûr pour trois des mécanismes de distribution de jetons et de participation les plus courants dans l'écosystème de la crypto. Les airdrops — la distribution de jetons aux détenteurs existants ou aux utilisateurs comme mécanisme promotionnel ou de gouvernance — ne constituent pas des offres de titres. L'exploitation minière — le processus de validation des transactions et de réception de jetons nouvellement émis comme compensation — n'est pas une transaction de titres. Le staking — verrouiller les jetons pour participer à la validation du réseau et recevoir du rendement comme compensation — n'est pas un contrat d'investissement.

Ces trois refuges sûrs éliminent le nuage juridique qui a plané sur la participation DeFi, les services de staking et la mécanique de distribution de jetons pendant des années.

Changement de Règle 4 : L'Analyse des « Efforts d'Autrui » Est Considérablement Réduite

La quatrième branche du test Howey — qu'un contrat d'investissement exige l'attente de profit des « efforts d'autrui » — a été appliquée selon le cadre antérieur pour inclure essentiellement toute activité tierce qui pourrait affecter le prix d'un jeton, y compris les discussions communautaires, les commentaires sur les réseaux sociaux et l'activité des développeurs tiers. La nouvelle orientation restreint cette analyse aux seuls engagements de gestion essentiels de l'entité émettrice. Ce que la communauté dit, ce que les développeurs tiers construisent, ce que les comptes de médias sociaux publient — rien de tout cela n'est attribuable à l'émetteur aux fins de l'analyse de sécurité.

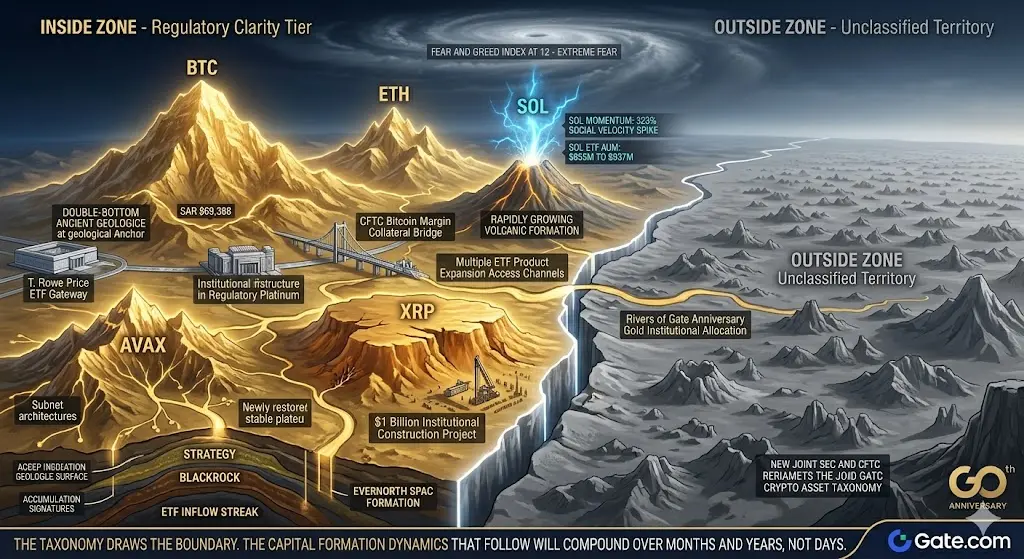

La Grande Perspective : Pourquoi Ce Moment Est un Point d'Inflexion Structurel

L'histoire de chaque marché financier majeur inclut un moment où le cadre réglementaire est passé de réactionnaire et ambigu à proactif et structuré. Cette maturation est généralement la condition préalable à la prochaine grande vague de capitaux institutionnels et d'adoption généralisée, car le capital — en particulier le capital institutionnel — ne s'écoule pas à grande échelle vers des marchés où les règles juridiques sont inconnues ou appliquées de manière incohérente.

Le cadre conjoint de la SEC et de la CFTC est ce moment de maturation pour la crypto. Il ne résout pas toutes les questions. Il n'élimine pas toute la complexité de conformité. Il n'empêche pas les futures actions d'exécution contre la fraude authentique. Ce qu'il fait, c'est remplacer un régime d'incertitude imposée par un régime de règles définies — et ce changement, une fois fait, tend à être irréversible.

Le hashtag dit SECAndCFTCNewGuidelines. La réalité est plus grande que ne le suggère le hashtag. C'est la fondation réglementaire sur laquelle la prochaine phase de l'industrie sera construite.

#MoonGirl