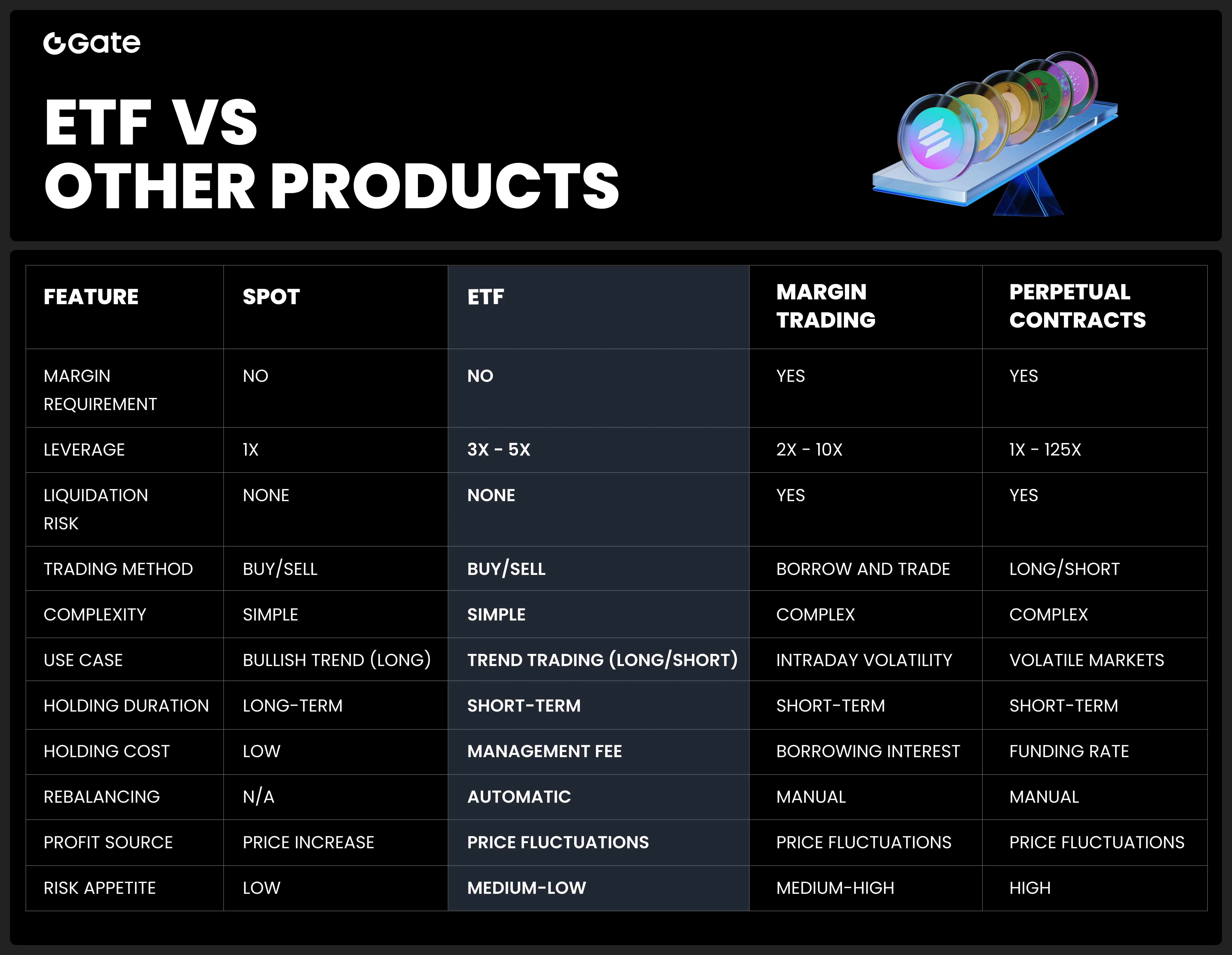

En quoi les ETF diffèrent-ils du trading au comptant, sur marge et sur contrats à terme

- Trading au comptant : Les utilisateurs achètent et vendent des cryptomonnaies avec des monnaies fiduciaires ou des stablecoins (par exemple, USDT) et reçoivent immédiatement la propriété de l’actif.

- Trading sur marge : Les utilisateurs empruntent des fonds pour augmenter la taille de leur position, ce qui amplifie à la fois les gains et les pertes potentiels. L’effet de levier dépend du montant emprunté par rapport au collatéral de l’utilisateur.

- Trading sur contrats à terme : Les utilisateurs tradent des contrats dérivés avec effet de levier, qui s’ajuste dynamiquement en fonction de la valeur de la position. Un effet de levier élevé augmente le risque de liquidation si la marge est insuffisante.

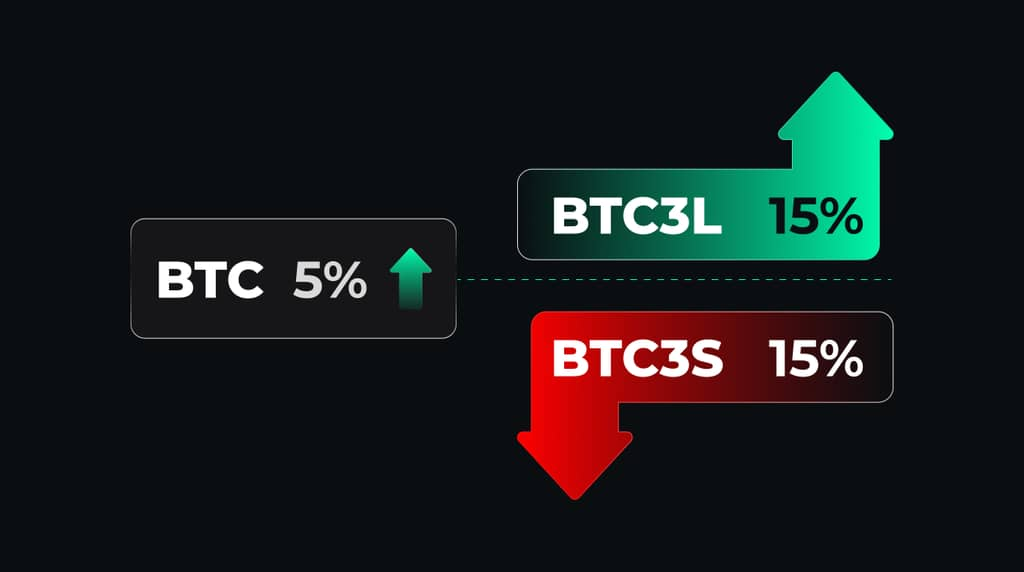

- ETF : Ces tokens intègrent un effet de levier, amplifiant les mouvements de prix de l’actif sans nécessiter de marge ni d’emprunt. Les utilisateurs peuvent les trader comme des actifs au comptant sans se soucier de la liquidation.

Comparaison des caractéristiques : Comptant, ETF et contrats à terme

Comparaison des performances : Comptant, contrats à terme et ETF selon les conditions de marché

Les ETF performent mieux sur des marchés en tendance mais peuvent subir une érosion en cas de marchés volatils ou sans direction claire. Comparons leurs performances avec le BTC3L (ETF BTC long x3) dans différents contextes de marché. Supposons que le prix du BTC commence à 200 $.

Marché unidirectionnel : hausse continue

Si le BTC passe de 200 $ à 220 $ sur deux jours :

Voici comment le profit est calculé :

Le premier jour, le prix d’un BTC passe de 200 $ à 210 $, soit une variation de +5 %.

La valeur liquidative (NAV) du BTC3L devient 200 $ (1 + 5 % × 3) = 230 $ ;

Le deuxième jour, le prix d’un BTC passe de 210 $ à 220 $, soit une variation de +4,76 %. La NAV du BTC3L devient 230 $ × (1 + 4,76 % × 3) = 262,84 $ ;

En conclusion, la variation sur ces 2 jours est de (262,84 $ - 200 $)/200 $ × 100 % = 31,4 %, ce qui est supérieur à 30 %.

| Jour | Prix BTC | Rendement BTC comptant | NAV BTC3L (ETF x3) | Rendement BTC3L | Rendement Futures BTC x3 |

|---|---|---|---|---|---|

| 0 | 200 $ | 0 % | 200 $ | 0 % | 0 % |

| 1 | 210 $ (+5 %) | 5 % | 200 $ (1 + 5 % × 3) = 230 $ | 15 % | 15 % |

| 2 | 220 $ (+4,76 %) | 10 % | 230 $ × (1 + 4,76 % × 3) = 262,84 $ | 31,40 % | 30 % |

- Les ETF surperforment les contrats à terme sur les marchés en tendance grâce à l’effet de capitalisation.

Marché unidirectionnel : baisse continue

Si le BTC chute de 200 $ à 180 $ sur deux jours :

Voici comment la perte est calculée :

Le prix du BTC baisse de 5 % le premier jour. La NAV du BTC3L devient : 200 $ (1 - 5 % × 3) = 170 $ ;

Le prix baisse à nouveau le deuxième jour, avec une variation de -5,26 %.

La NAV du BTC3L devient 170 $ (1 - 5,26 % × 3) = 143,17 $ ;

La variation totale sur ces 2 jours est de (143,17 $ - 200 $) / 200 $ × 100 % = -28,4 %, ce qui est supérieur à -30 %.

| Jour | Prix BTC | Rendement BTC comptant | NAV BTC3L (ETF x3) | Rendement BTC3L | Rendement Futures BTC x3 |

|---|---|---|---|---|---|

| 0 | 200 $ | 0 % | 200 $ | 0 % | 0 % |

| 1 | 190 $ (-5 %) | -5 % | 200 $ (1 - 5 % × 3) = 170 $ | -15 % | -15 % |

| 2 | 180 $ (-5,26 %) | -10 % | 170 $ (1 - 5,26 % × 3) = 143,17 $ | -28,40 % | -30 % |

- Les ETF perdent légèrement moins que les contrats à terme lors des baisses grâce au rééquilibrage, ce qui atténue l’impact des pertes composées.

Marché volatil : hausse suivie d’une baisse

Si le BTC monte à 210 $ puis redescend à 200 $ :

Le premier jour, le prix d’un BTC passe de 200 $ à 210 $, soit une variation de +5 %.

La NAV du BTC3L devient 200 $ (1 + 5 % × 3) = 230 $ ;

Le deuxième jour, le prix retombe de 210 $ à 200 $, soit une variation de -4,76 %.

La NAV du BTC3L devient 230 $ (1 - 4,76 % × 3) = 197,16 $ ; La variation totale sur ces 2 jours est de (197,16 $ - 200 $)/200 $ × 100 % = -1,42 %, ce qui est inférieur à 0 %.

| Jour | Prix BTC | Rendement BTC comptant | NAV BTC3L (ETF x3) | Rendement BTC3L | Rendement Futures BTC x3 |

|---|---|---|---|---|---|

| 0 | 200 $ | 0 % | 200 $ | 0 % | 0 % |

| 1 | 210 $ (+5 %) | 5 % | 200 $ (1 + 5 % × 3) = 230 $ | 15 % | 15 % |

| 2 | 200 $ (-4,76 %) | 0 % | 230 $ (1 - 4,76 % × 3) = 197,16 $ | -1,42 % | 0 % |

- Les ETF subissent une érosion due à la volatilité, générant des pertes même lorsque le prix revient à son niveau initial.

Marché volatil : baisse suivie d’une hausse

Si le BTC descend à 190 $ puis remonte à 200 $ :

Le premier jour, le prix du BTC baisse de 5 %.

La NAV du BTC3L devient 200 $ (1 - 5 % × 3) = 170 $ ;

Le deuxième jour, le prix remonte de 190 $ à 200 $. La variation est de +5,26 %.

La NAV du BTC3L devient 170 $ (1 + 5,26 % × 3) = 196,83 $ ;

La variation totale sur ces 2 jours est de (196,83 $ - 200 $)/200 $ × 100 % = -1,59 %, ce qui est inférieur à 0 %.

| Jour | Prix BTC | Rendement BTC comptant | NAV BTC3L (ETF x3) | Rendement BTC3L | Rendement Futures BTC x3 |

|---|---|---|---|---|---|

| 0 | 200 $ | 0 % | 200 $ | 0 % | 0 % |

| 1 | 190 $ (-5 %) | -5 % | 200 $ (1 - 5 % × 3) = 170 $ | -15 % | -15 % |

| 2 | 200 $ (+5,26 %) | 0 % | 170 $ (1 + 5,26 % × 3) = 196,83 $ | -1,59 % | 0 % |

- Les ETF perdent de la valeur sur les marchés latéraux à cause des effets de capitalisation et du rééquilibrage.

Points clés à retenir

- Les ETF performent bien sur les marchés unidirectionnels grâce à la capitalisation, souvent mieux que les contrats à terme classiques.

- Sur les marchés volatils ou latéraux, les ETF subissent une érosion qui entraîne une sous-performance.

- Les ETF conviennent au trading à court terme mais pas à la détention longue en raison des effets de rééquilibrage.

Conclusion

Les ETF sont plus adaptés au trading à court terme et aux marchés en tendance qu’à la détention longue à cause des effets de capitalisation et de rééquilibrage. Les investisseurs doivent bien comprendre les risques avant de trader.

Avertissement sur les risques : Les ETF sont des produits dérivés financiers à haut risque. Cette analyse est fournie à titre éducatif uniquement et ne constitue pas un conseil en investissement. Les utilisateurs doivent évaluer le produit avec soin avant de trader et gérer leur risque de manière appropriée.

Le contenu présenté ici est fourni à titre informatif et éducatif uniquement et ne constitue en aucun cas un conseil financier, d'investissement, de trading ou juridique, ni une offre ou une sollicitation d'achat ou de vente de tout actif numérique. Gate ne donne aucune garantie expresse ou implicite quant à l'exactitude, l'exhaustivité ou l'actualité des informations contenues dans ce Les fonctions des produits, les interfaces, les règles et les structures tarifaires peuvent être modifiées ou ajustées à tout moment. Veuillez vous référer aux dernières annonces ainsi qu'aux informations affichées sur la plateforme Gate pour obtenir les détails les plus précis.

Les investissements en actifs numériques comportent des risques importants, et les prix peuvent connaître d'importantes fluctuations. Vous pouvez perdre la totalité de votre investissement. Veillez à prendre vos décisions avec prudence, en fonction de votre situation financière et de votre tolérance au risque, après avoir pleinement compris les risques associés. Si nécessaire, il est recommandé de consulter un conseiller financier ou juridique indépendant.

Pour plus d'informations sur les risques potentiels, veuillez consulter la déclaration des risques et les conditions d'utilisation de Gate.