Analisis Empiris atas Penggunaan Pembayaran Stablecoin pada Ethereum

Laporan ini secara empiris mengkaji penggunaan stablecoin untuk pembayaran, dengan menganalisis transaksi antar individu (P2P), antar bisnis (B2B), serta antara individu dan bisnis (P2B/B2P).

Laporan ini secara empiris mengkaji penggunaan stablecoin untuk pembayaran dengan menganalisis transaksi antar individu (P2P), antar bisnis (B2B), dan antara individu dan bisnis (P2B/B2P). Dengan memanfaatkan dataset Artemis yang menyediakan metadata alamat wallet—meliputi estimasi geografis, label kepemilikan institusi, serta identifikasi smart contract—kami mengklasifikasikan transaksi berdasarkan karakteristik wallet pengirim dan penerima. Analisis difokuskan pada jaringan Ethereum yang menampung sekitar 52% pasokan stablecoin global, dengan menyoroti dua stablecoin utama: USDT dan USDC, yang secara kolektif mencakup 88% pangsa pasar. Meski adopsi dan dorongan regulasi meningkat tajam sepanjang tahun lalu, satu pertanyaan penting masih belum terjawab: bagaimana sebenarnya penggunaan stablecoin untuk pembayaran dibandingkan aktivitas lain? Analisis ini mengungkap faktor utama pendorong adopsi pembayaran stablecoin dan memberikan insight untuk memproyeksikan tren masa depan.

1.Latar Belakang

Dalam beberapa tahun terakhir, adopsi stablecoin melonjak pesat, dengan pasokan mencapai $200 miliar dan volume transfer bulanan mentah saat ini melampaui $4 triliun. Meskipun blockchain menawarkan transparansi penuh dengan setiap transaksi terdokumentasi dan dapat dianalisis, analisis transaksi dan perilaku pengguna tetap menantang karena sifat pseudonim jaringan dan minimnya informasi mengenai tujuan transaksi (misal, pembayaran domestik, lintas negara, trading). Selain itu, penggunaan smart contract dan transaksi otomatis di jaringan seperti Ethereum memperumit analisis, karena satu transaksi bisa melibatkan banyak interaksi dengan berbagai smart contract dan token. Maka, pertanyaan utama yang belum terjawab adalah evaluasi pemanfaatan stablecoin saat ini untuk pembayaran dibandingkan dengan aktivitas lain seperti trading. Banyak peneliti tengah mengatasi tantangan ini, dan laporan kami menghadirkan metode tambahan untuk mengevaluasi penggunaan stablecoin, khususnya pada pembayaran.

Terdapat dua pendekatan utama untuk menilai penggunaan stablecoin secara umum dan untuk pembayaran. Pertama, pendekatan filtering, yang memanfaatkan data transaksi blockchain mentah dan menerapkan metode penyaringan untuk memperbaiki estimasi penggunaan stablecoin dalam pembayaran dengan mengurangi noise. Kedua, melakukan survei terhadap penyedia pembayaran stablecoin utama dan memperkirakan aktivitas stablecoin berdasarkan data pembayaran yang diungkapkan.

Visa Onchain Analytics Dashboard, yang dikembangkan bersama Allium Labs, menggunakan pendekatan filtering. Metode mereka menghasilkan informasi aktivitas stablecoin yang lebih bersih dari noise. Mereka menunjukkan bahwa setelah filtering, volume stablecoin bulanan turun dari sekitar $5 triliun (Total Transaction Volume) menjadi $1 triliun (Adjusted Transaction Volume). Jika hanya memperhitungkan Retail Transaction Volume (transaksi di bawah $250), volumenya hanya $6 miliar. Kami menggunakan pendekatan filtering serupa dengan Visa Onchain Analytics Dashboard, namun dengan metode yang lebih terfokus pada pelabelan transaksi sebagai pembayaran.

Pendekatan kedua berbasis survei perusahaan digunakan dalam laporan Fireblocks State of Stablecoins 2025 dan Stablecoin Payments from the Ground Up. Kedua laporan tersebut menggunakan informasi dari perusahaan besar di sektor pembayaran blockchain untuk memperkirakan penggunaan stablecoin secara langsung dalam pembayaran. Stablecoin Payments from the Ground Up secara khusus memberikan estimasi volume stablecoin untuk pembayaran dan mengklasifikasikan pembayaran ke kategori seperti B2B, B2C, P2P, dan lain-lain. Dalam laporan tersebut, tingkat penyelesaian tahunan mencapai sekitar $72,3 miliar pada Februari 2025, dengan mayoritas transaksi B2B.

Kontribusi utama makalah ini adalah penerapan pendekatan filtering data untuk memperkirakan penggunaan stablecoin dalam pembayaran on-chain. Hasil kami memberikan gambaran penggunaan stablecoin yang lebih akurat dan estimasi yang lebih baik. Selain itu, kami memberikan panduan bagi peneliti tentang pemanfaatan metode filtering data untuk memproses data blockchain mentah, mengurangi noise, dan meningkatkan estimasi.

2.Data

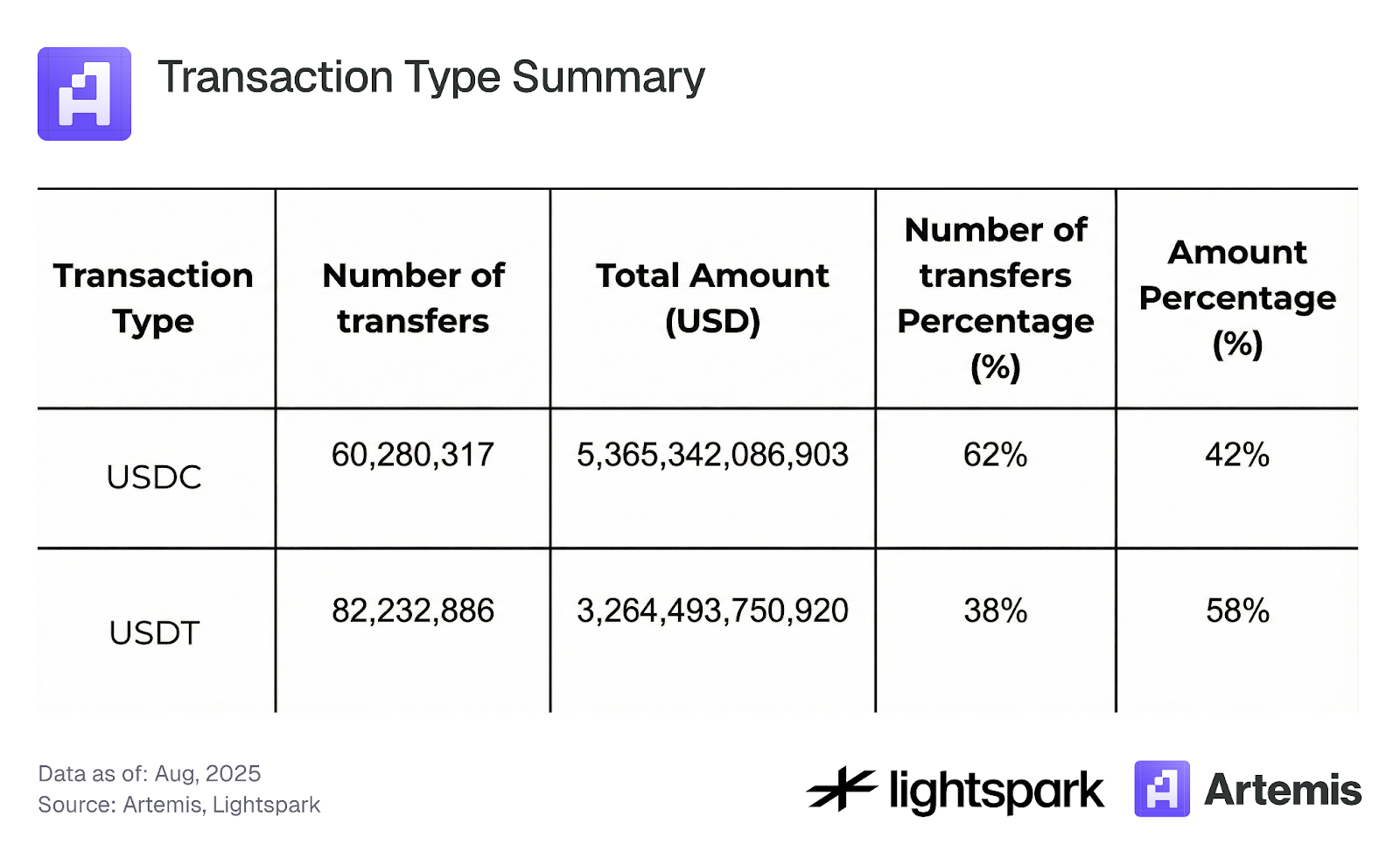

Data kami mencakup seluruh transaksi stablecoin di blockchain Ethereum dari Agustus 2024 hingga Agustus 2025. Fokus utama adalah transaksi stablecoin terbesar, USDC dan USDT. Pemilihan ini didasarkan pada pangsa pasar yang tinggi dan kestabilan harga yang meminimalkan noise dalam analisis. Kami hanya menyoroti transaksi transfer dan mengecualikan transaksi mint, burn, atau bridge dari analisis. Tabel 1 merangkum dataset yang digunakan dalam analisis.

Tabel 1: Ringkasan Jenis Transaksi

3.Metodologi dan Hasil

Bagian ini menjelaskan secara mendalam metodologi analisis penggunaan stablecoin, dengan fokus utama pada transaksi pembayaran. Pertama, kami memfilter data dengan membedakan transaksi yang melibatkan interaksi smart contract dan yang merupakan transfer EOA ke EOA, yang kami klasifikasikan sebagai pembayaran. Proses ini diuraikan pada Bagian 3.1. Selanjutnya, Bagian 3.2 menjelaskan pemanfaatan data pelabelan akun EOA dari Artemis untuk mengklasifikasikan pembayaran ke kategori lebih spesifik: P2P, B2B, B2P, P2B, dan Internal B. Terakhir, Bagian 3.3 menelaah konsentrasi transaksi stablecoin.

3.1 Pembayaran stablecoin (EOA) vs Transaksi smart contract:

Pada ekosistem DeFi, banyak transaksi berinteraksi dengan smart contract dan menggabungkan beberapa operasi keuangan dalam satu transaksi, seperti swap token melalui berbagai liquidity pool. Kompleksitas ini menyulitkan analisis dan estimasi penggunaan stablecoin khusus untuk pembayaran.

Untuk menyederhanakan dan meningkatkan pelabelan transaksi stablecoin sebagai pembayaran, kami mendefinisikan pembayaran stablecoin sebagai transfer stablecoin ERC-20 (tidak termasuk mint dan burn) dari alamat EOA ke EOA. Transaksi yang tidak dikategorikan sebagai pembayaran akan dilabeli sebagai transaksi smart contract, termasuk transaksi yang melibatkan interaksi smart contract (umumnya transaksi DeFi).

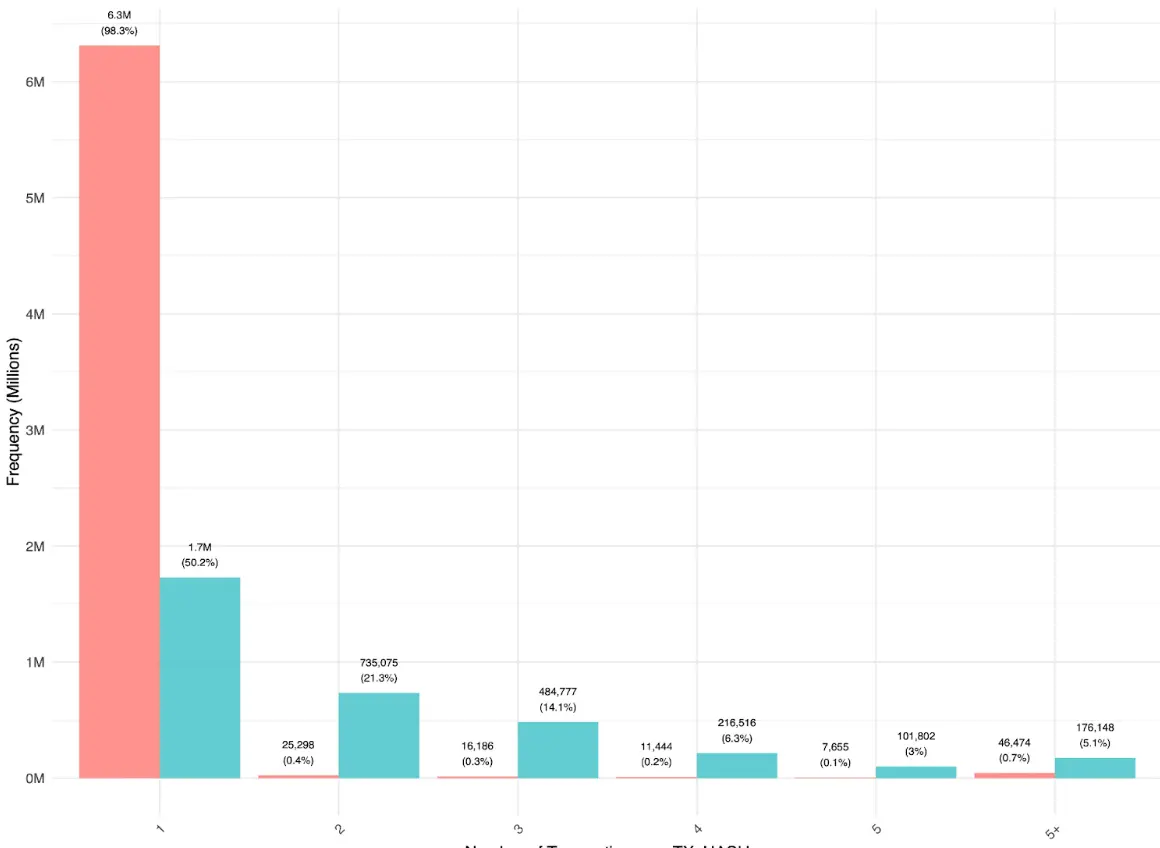

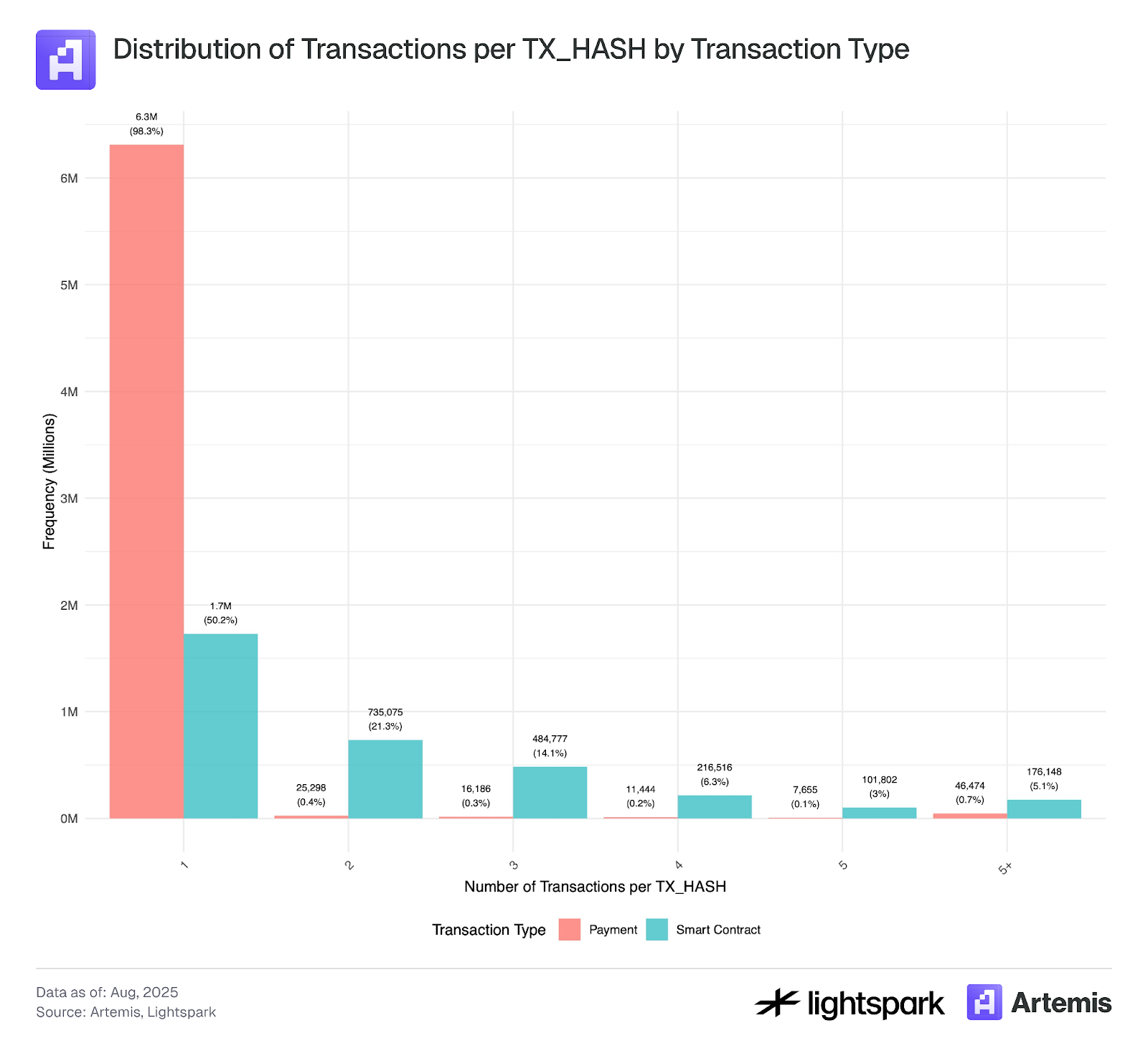

Gambar 1 memperlihatkan bahwa mayoritas pembayaran antar pengguna (EOA-EOA) dikirim langsung dengan satu transfer per transaction hash. Beberapa transfer multi-EOA-EOA dalam satu transaction hash terjadi terutama melalui aggregator, menandakan penggunaan aggregator untuk transfer sederhana masih minim. Sebaliknya, transaksi smart contract menunjukkan distribusi berbeda, di mana banyak transaksi mencakup beberapa transfer. Hal ini mengindikasikan bahwa stablecoin dalam operasi DeFi berpindah antar aplikasi dan router sebelum kembali ke akun EOA.

Gambar 1:

*Analisis ini menggunakan sampel data transaksi dari 4 Juli 2025 hingga 31 Juli 2025.

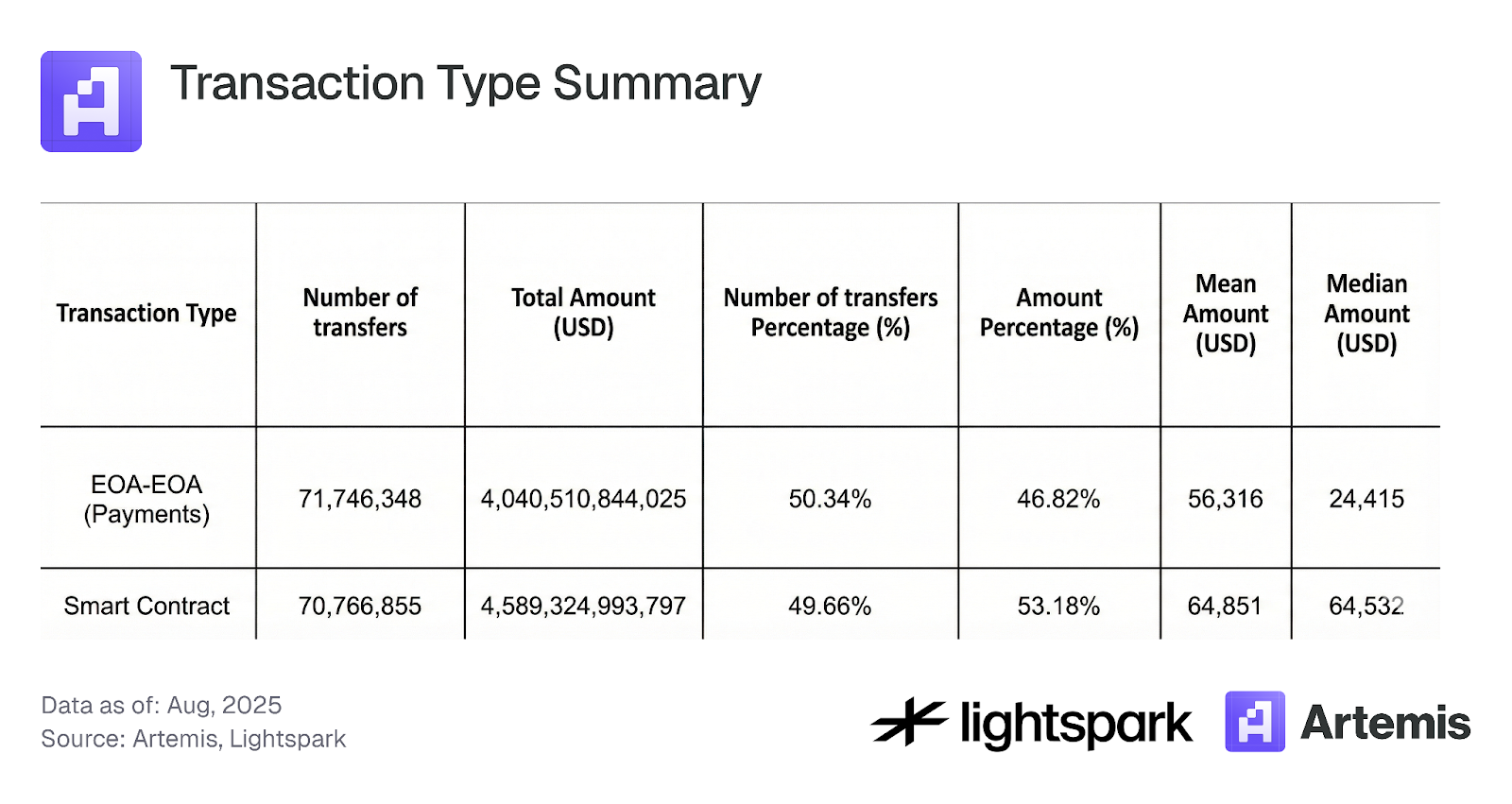

Tabel 2 dan Gambar 2 menunjukkan bahwa proporsi antara pembayaran (EOA-EOA) dan transaksi smart contract (DeFi) hampir seimbang berdasarkan jumlah transaksi, dengan transaksi smart contract menyumbang 53,2% volume. Namun, Gambar 2 menunjukkan bahwa volume (jumlah total transfer) mengalami fluktuasi yang jauh lebih besar daripada jumlah transaksi, menandakan transfer EOA-EOA bernilai besar—terutama dari institusi—menjadi pendorong utama fluktuasi tersebut.

Tabel 2: Ringkasan Jenis Transaksi

Gambar 2:

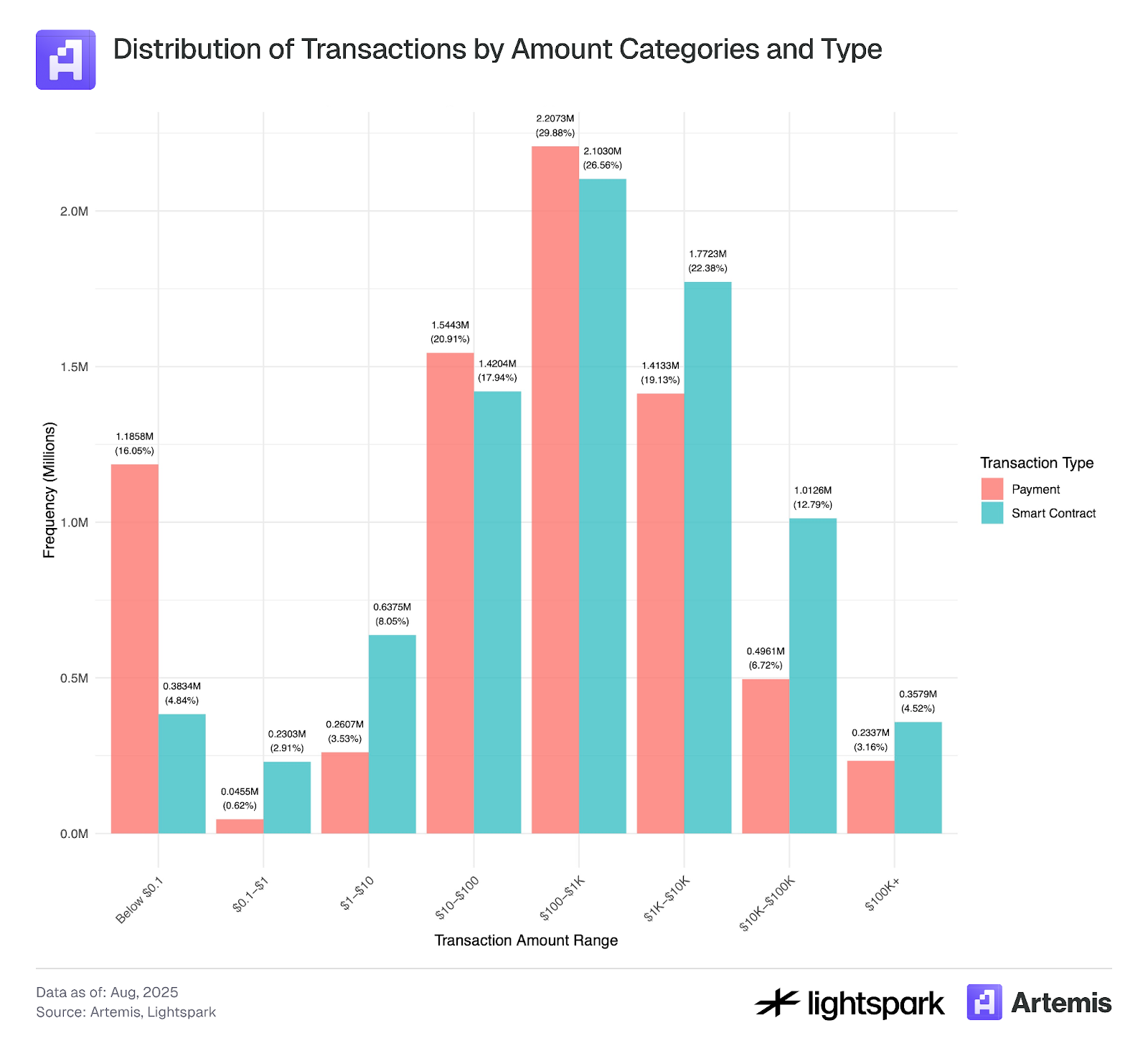

Gambar 3 menyoroti distribusi nilai transaksi untuk pembayaran (EOA-EOA) dan smart contract. Kedua jenis transaksi menunjukkan distribusi nilai menyerupai fat-tailed normal, dengan rata-rata sekitar $100-$1.000. Namun, terdapat lonjakan pada transaksi bernilai di bawah $0,1, yang kemungkinan besar berasal dari aktivitas bot atau manipulasi transaksi yang konsisten dengan transaksi palsu dan wash trading, sebagaimana dijelaskan oleh Halaburda et al. (2025) dan Cong et al. (2023). Karena biaya gas Ethereum biasanya di atas $0,1, transaksi di bawah ambang ini perlu dianalisis lebih lanjut dan kemungkinan dikeluarkan dari analisis.

Gambar 3:

*Analisis ini menggunakan sampel data transaksi dari 4 Juli 2025 hingga 31 Juli 2025.

3.2 Jenis pembayaran:

Pembayaran antar dua akun EOA dapat dianalisis lebih lanjut dengan pelabelan dari Artemis, yang mengidentifikasi banyak wallet Ethereum milik institusi seperti Coinbase. Kami mengklasifikasikan pembayaran ke lima kategori: P2P, B2B, B2P, P2B, dan Internal B. Penjelasan detail setiap kategori sebagai berikut.

Pembayaran P2P: Pembayaran blockchain P2P adalah transaksi antar individu, di mana dana ditransfer langsung dari satu pengguna ke pengguna lain melalui jaringan blockchain. Pada blockchain berbasis akun seperti Ethereum, transaksi P2P berarti perpindahan aset digital dari wallet EOA satu pengguna ke wallet EOA pengguna lain, tercatat dan divalidasi di blockchain tanpa perantara.

Tantangan utama adalah mengidentifikasi apakah transaksi antar dua wallet benar-benar antara dua individu (bukan perusahaan) dan dapat diklasifikasikan sebagai P2P. Misalnya, transfer antar akun milik pengguna yang sama (Sybil accounts) seharusnya tidak dihitung sebagai P2P. Namun, transfer semacam itu dapat salah diklasifikasikan jika setiap transaksi antar dua EOA dianggap sebagai P2P. Masalah lain muncul saat EOA dimiliki perusahaan, misalnya CEX seperti Coinbase, sehingga wallet EOA bukan milik individu. Dalam dataset kami, banyak wallet EOA institusi dapat dilabeli, namun pelabelan tidak sempurna dan beberapa wallet EOA perusahaan yang belum terdokumentasi dapat dikira wallet individu.

Metode ini juga tidak dapat mendeteksi pembayaran Blockchain P2P melalui perantara—dikenal sebagai model “stablecoin sandwich”—di mana dana ditransfer antar pengguna melalui perantara yang memanfaatkan blockchain untuk settlement. Dalam model ini, fiat dikirim ke perantara, dikonversi ke kripto, lalu ditransfer di blockchain dan dikonversi kembali ke fiat oleh perantara lain di sisi penerima. Transfer blockchain adalah “lapisan tengah” sandwich, konversi fiat menjadi lapisan luar. Tantangan utamanya adalah transaksi dilakukan oleh perantara yang dapat menggabungkan beberapa transaksi untuk menghemat gas. Akibatnya, data penting seperti jumlah transaksi dan pengguna hanya tersedia di platform perantara.

B2B: Transaksi Business-to-Business (B2B) adalah transfer elektronik antar bisnis melalui blockchain. Pembayaran stablecoin terjadi antara dua wallet EOA institusi yang teridentifikasi (misal dari Coinbase ke Binance).

Internal B: Transaksi antar dua wallet EOA milik institusi yang sama dilabeli sebagai Internal B.

P2B (atau B2P): Transaksi Person-to-Business (P2B) atau Business-to-Person (B2P) adalah transfer elektronik antara individu dan bisnis, di kedua arah.

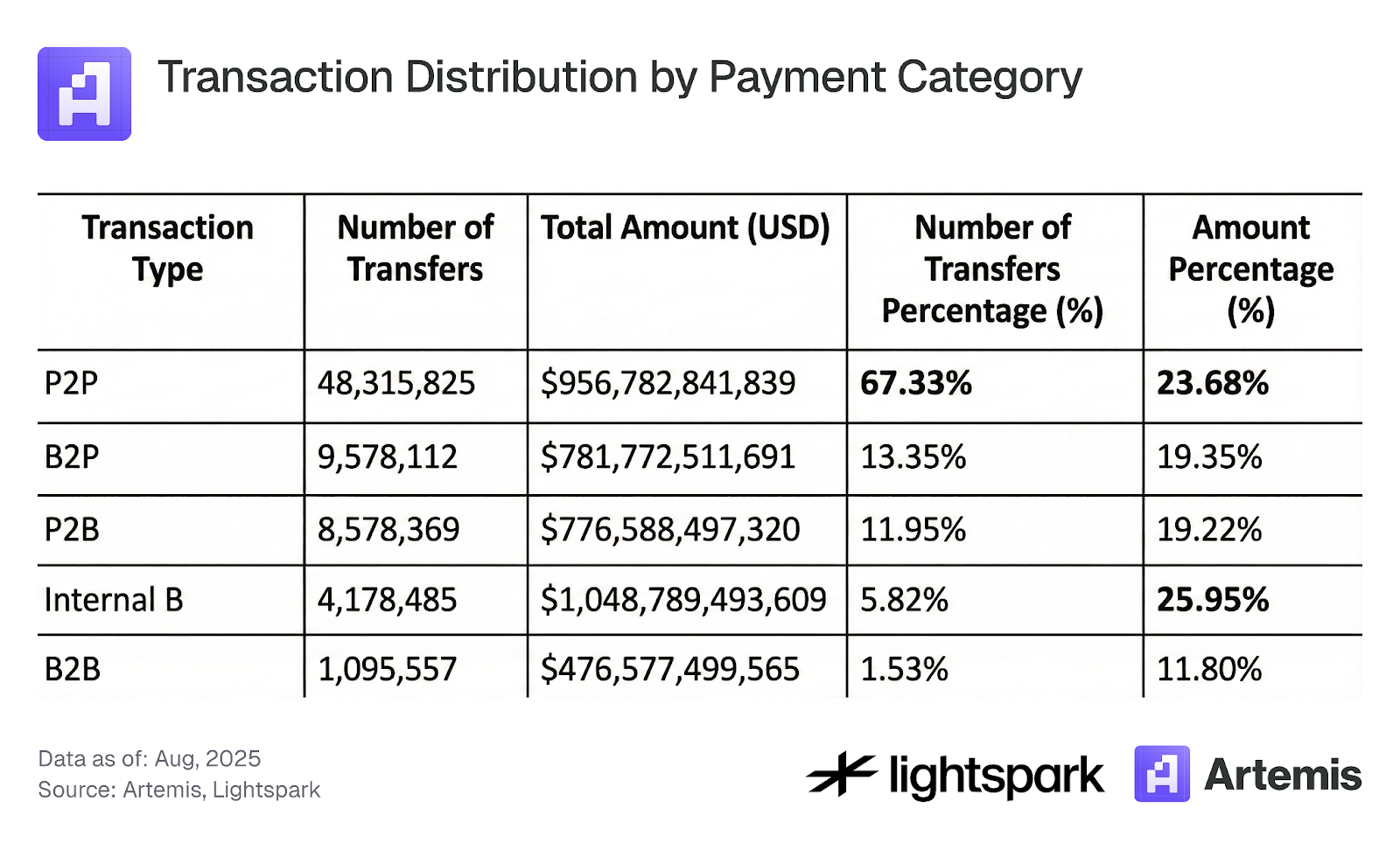

Dengan metode pelabelan ini, kami menganalisis data pembayaran (hanya transfer EOA-EOA), dan hasil utama disajikan pada Tabel 3. Sebanyak 67% transaksi EOA-EOA adalah P2P, namun hanya menyumbang 24% volume pembayaran. Hal ini menguatkan bahwa pengguna P2P mentransfer volume kecil dibanding institusi. Selain itu, volume pembayaran tertinggi berasal dari kategori Internal B, yaitu transfer antar wallet institusi yang sama. Menarik untuk mengeksplorasi makna transaksi Internal B dan cara menghitungnya dalam analisis aktivitas pembayaran.

Tabel 3: Distribusi Transaksi Berdasarkan Kategori Pembayaran

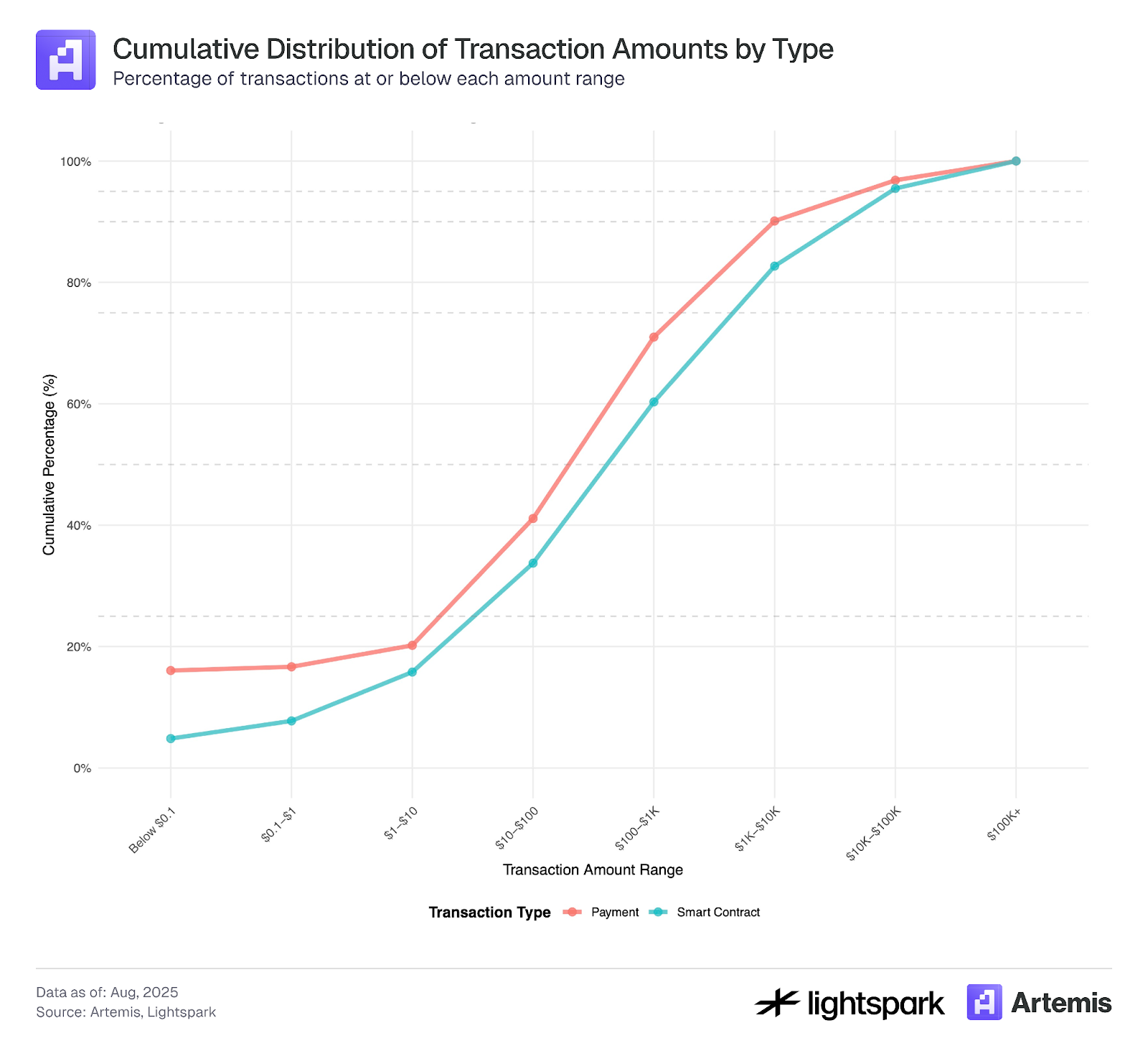

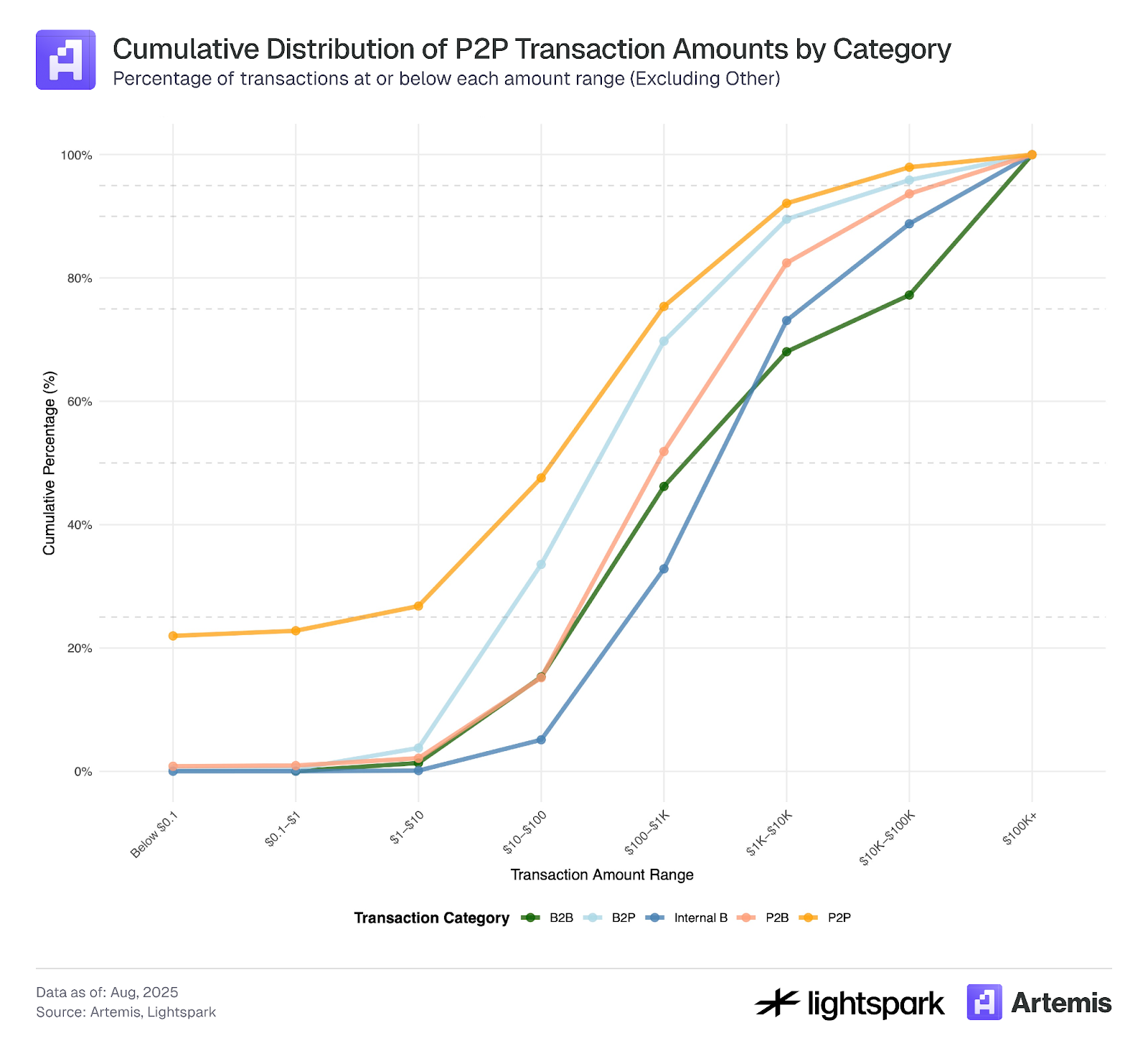

Gambar 4 menunjukkan CDF jumlah transaksi menurut kategori. Ada perbedaan jelas pada CDF yang mengindikasikan bahwa mayoritas transaksi EOA-EOA bernilai di bawah $0,1 adalah P2P, menguatkan dugaan transaksi tersebut didorong oleh bot dan wallet manipulatif, bukan institusi. Selain itu, CDF transaksi P2P mendukung bahwa sebagian besar transaksi bernilai kecil, sedangkan B2B dan Internal B memiliki CDF dengan nilai transaksi jauh lebih besar. P2B dan B2P memiliki CDF di antara P2P dan B2B.

Gambar 4:

*Analisis ini menggunakan sampel data transaksi dari 4 Juli 2025 hingga 31 Juli 2025.

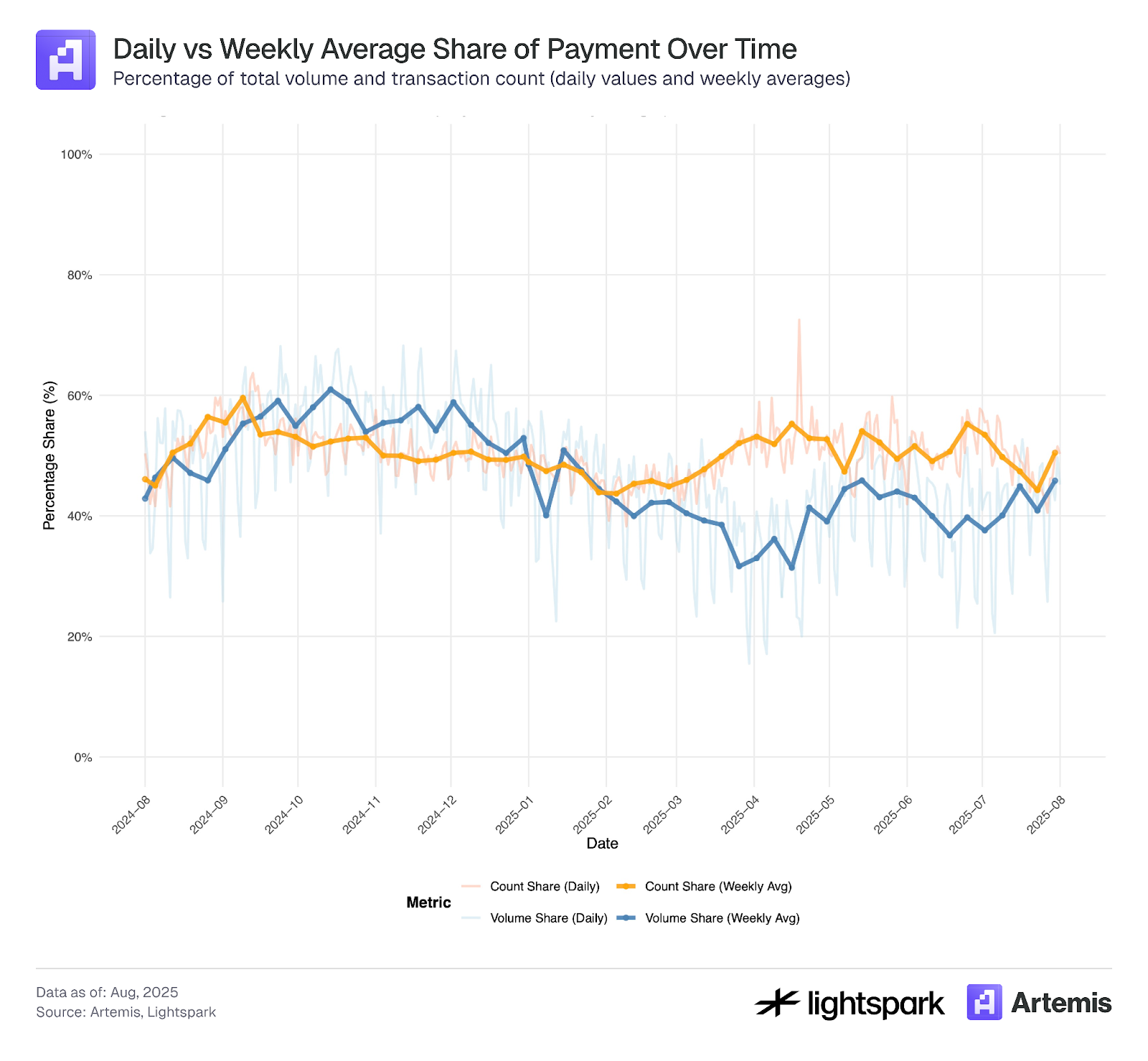

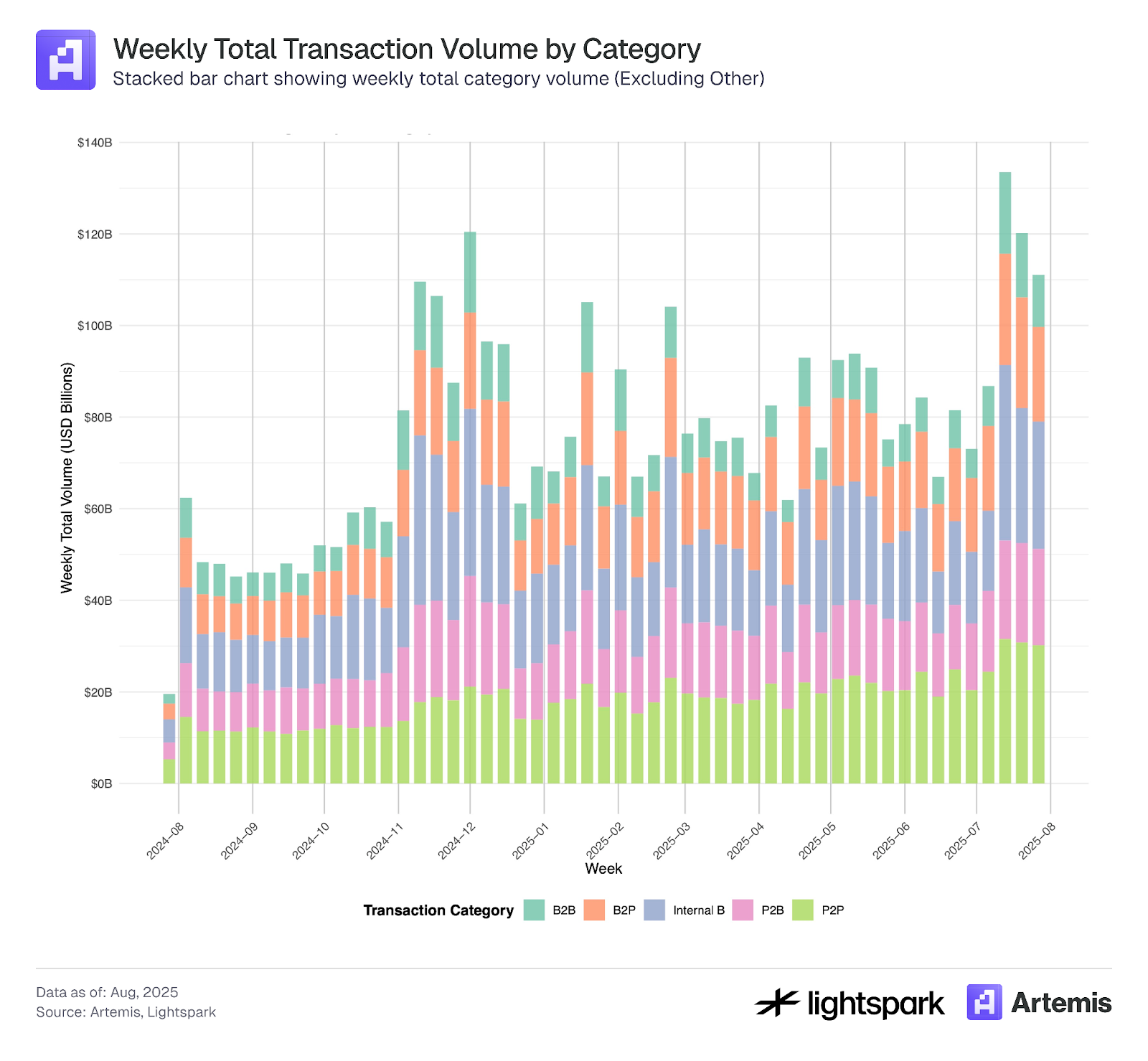

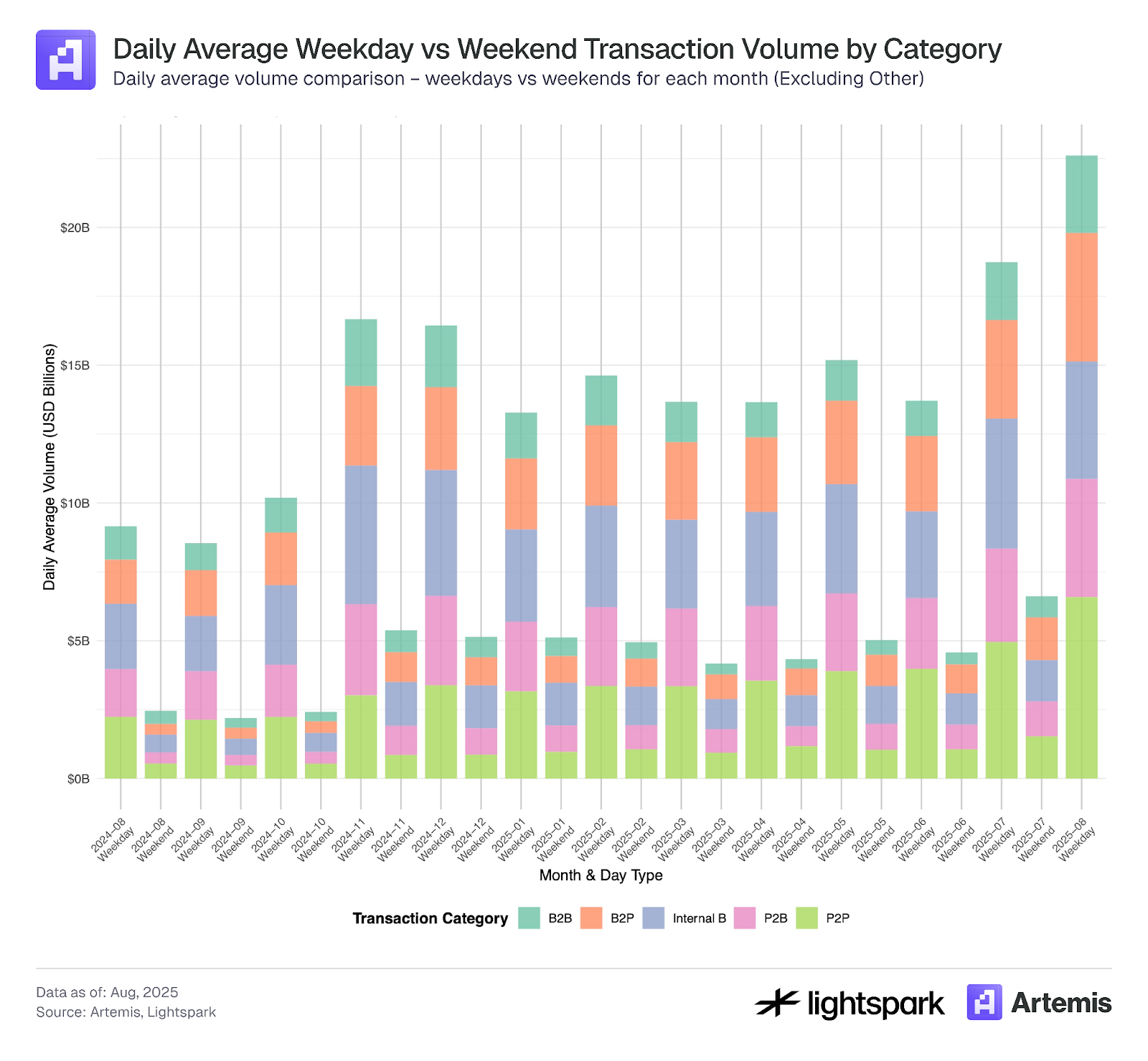

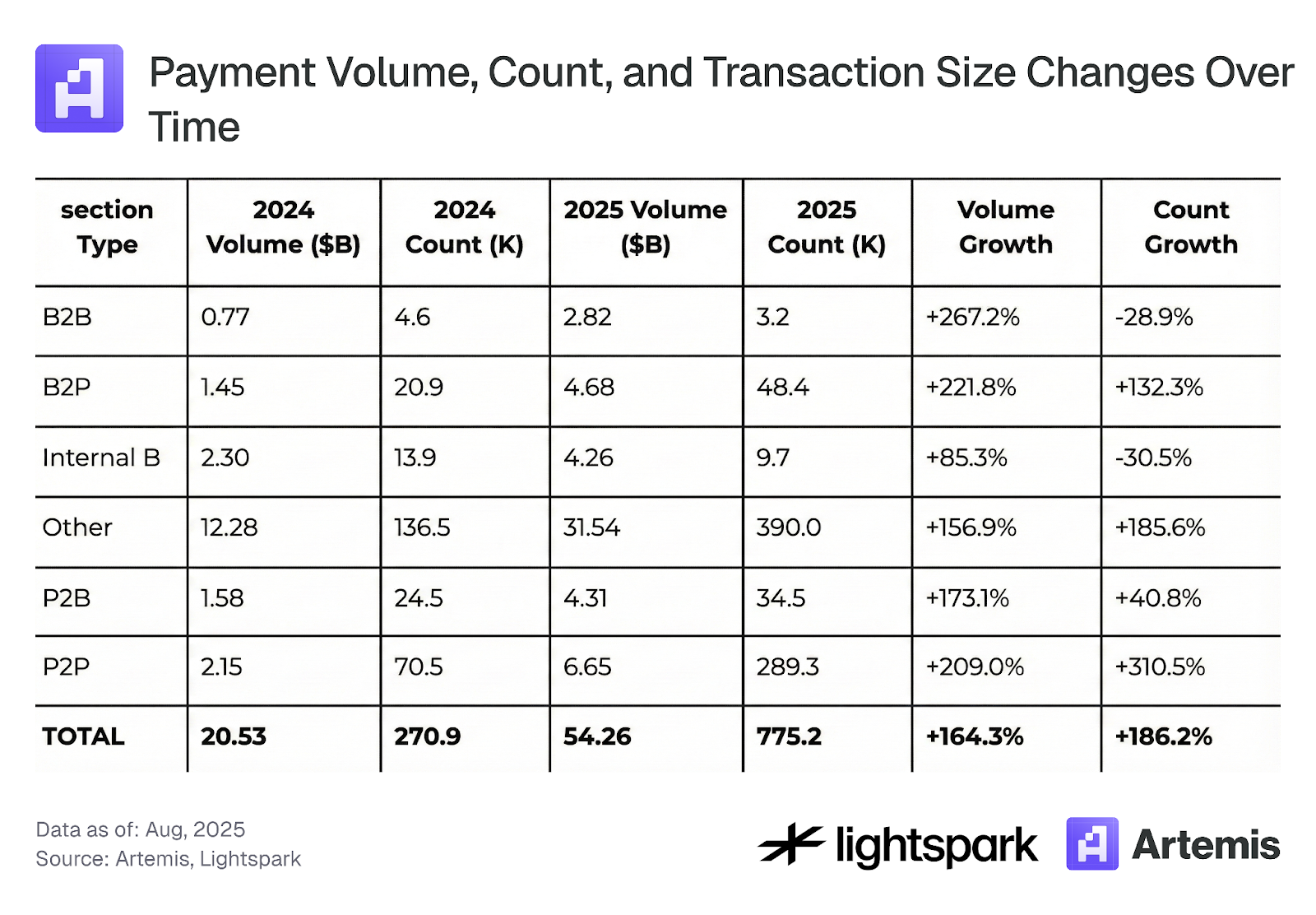

Gambar 5 dan 6 memperlihatkan perubahan waktu pada tiap kategori pembayaran. Gambar 5 menyoroti pergerakan mingguan, terlihat tren adopsi yang konsisten dan peningkatan volume mingguan di semua kategori, dan Tabel 4 menampilkan perubahan total dari Agustus 2024 hingga Agustus 2025. Gambar 6 menunjukkan perbedaan hari kerja dan akhir pekan, di mana pembayaran berkurang saat akhir pekan. Secara umum, penggunaan pembayaran meningkat baik di hari kerja maupun akhir pekan di seluruh kategori.

Gambar 5:

Gambar 6:

Tabel 4: Perubahan Volume, Jumlah, dan Ukuran Transaksi Pembayaran dari Waktu ke Waktu

3.3 Konsentrasi Transaksi Stablecoin

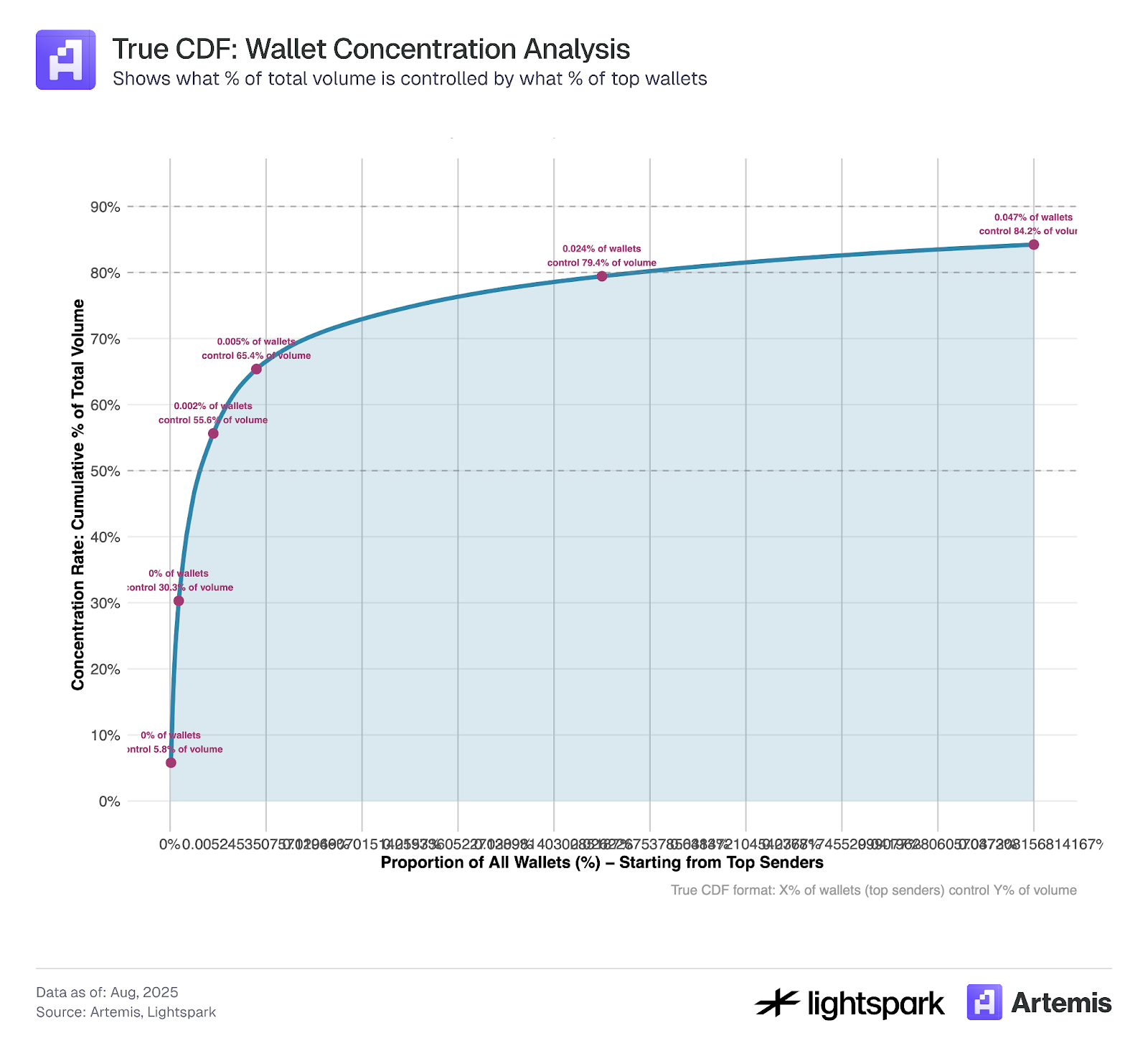

Pada Gambar 9, kami menghitung tingkat konsentrasi wallet pengirim teratas yang mengirim stablecoin di blockchain Ethereum. Terlihat bahwa mayoritas transfer stablecoin terkonsentrasi di sejumlah wallet, di mana 1.000 wallet teratas pada periode sampel kami menyumbang sekitar 84% volume. Hal ini menunjukkan bahwa meski DeFi dan blockchain mendukung desentralisasi, pada beberapa aspek masih sangat terpusat.

Gambar 9:

*Analisis ini menggunakan sampel data transaksi dari 4 Juli 2025 hingga 31 Juli 2025.

4. Diskusi

Stablecoin secara jelas mengalami peningkatan adopsi, dengan volume dan jumlah transaksi lebih dari dua kali lipat antara Agustus 2024 dan Agustus 2025. Estimasi penggunaan stablecoin untuk pembayaran adalah tantangan, namun semakin banyak alat tersedia untuk memperbaiki estimasi tersebut. Studi ini memberikan gambaran dan estimasi penggunaan stablecoin untuk pembayaran yang tercatat di blockchain (Ethereum) dengan data pelabelan Artemis. Estimasi kami menunjukkan bahwa pembayaran stablecoin mencakup 47% (atau 35% tanpa transaksi Internal B) dari total volume (semua data mentah). Estimasi ini dapat dianggap sebagai batas atas karena klasifikasi pembayaran yang lebih longgar, bukan hanya transfer EOA-EOA. Namun, peneliti dapat menerapkan filtering tambahan seperti batas nilai atas dan bawah sesuai kebutuhan. Misalnya, batas $0,1 dapat mengabaikan manipulasi transaksi bernilai kecil sebagaimana dibahas pada bagian 3.1.

Dengan pelabelan lebih lanjut ke kategori P2P, B2B, P2B, B2P, dan Internal B menggunakan data Artemis pada bagian 3.2, kami menemukan bahwa pembayaran P2P hanya mencakup 23,7% (atau 11,3%) dari total pembayaran (semua data mentah). Studi sebelumnya menunjukkan kontribusi pembayaran stablecoin sekitar 25% untuk P2P, dan hasil kami sejalan. Terakhir, pada bagian 3.3 kami melihat bahwa dari sisi volume, mayoritas transaksi stablecoin terpusat di 1.000 wallet teratas. Ini membuka pertanyaan penting: apakah stablecoin berkembang sebagai alat pembayaran oleh perantara dan perusahaan besar, atau sebagai settlement transaksi P2P, yang hanya waktu yang akan menjawab.

Referensi

- Yaish, A., Chemaya, N., Cong, L. W., & Malkhi, D. (2025). Inequality in the Age of Pseudonymity. arXiv preprint arXiv:2508.04668.

- Awrey, D., Jackson, H. E., & Massad, T. G. (2025). Stable Foundations: Towards a Robust and Bipartisan Approach to Stablecoin Legislation. Tersedia di SSRN 5197044.

- Halaburda, H., Livshits, B., & Yaish, A. (2025). Platform building with fake consumers: On double dippers and airdrop farmers. NYU Stern School of Business Research Paper Forthcoming.

- Cong, L. W., Li, X., Tang, K., & Yang, Y. (2023). Crypto wash trading. Management Science, 69(11), 6427-6454.

Link: https://www.stablecoin.fyi/#stablecoin-payments-by-type

Disclaimer:

- Artikel ini diterbitkan ulang dari [Artemis]. Hak cipta sepenuhnya milik penulis asli [Artemis]. Jika ada keberatan atas penerbitan ulang ini, silakan hubungi tim Gate Learn untuk penanganan segera.

- Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi.

- Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau melakukan plagiarisme atas artikel terjemahan.

Bagikan

Artikel Terkait

Apa itu Stablecoin?

Penjelasan Mendalam tentang Yala: Membangun Agregator Pendapatan DeFi Modular dengan Stablecoin $YU sebagai Medium

Stablecoin Baru Tether USDT0: Bagaimana Bedanya dengan USDT?

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

USDC dan Masa Depan Dolar