随着加密衍生品市场的成熟,像 BTC3L 这样的工具逐渐出现,为交易者提供放大敞口的同时降低操作复杂性。BTC3L 是一种代币化杠杆产品,通过动态管理的期货头寸来跟踪比特币每日价格变动的约三倍。其结构旨在简化杠杆获取方式,使用户无需管理抵押品、监控清算风险或直接处理资金费率。这种设计体现了一种更广泛的趋势,即将杠杆产品进行封装,将费用、再平衡和资金机制统一内嵌在单一的净资产价值(NAV)体系之中。

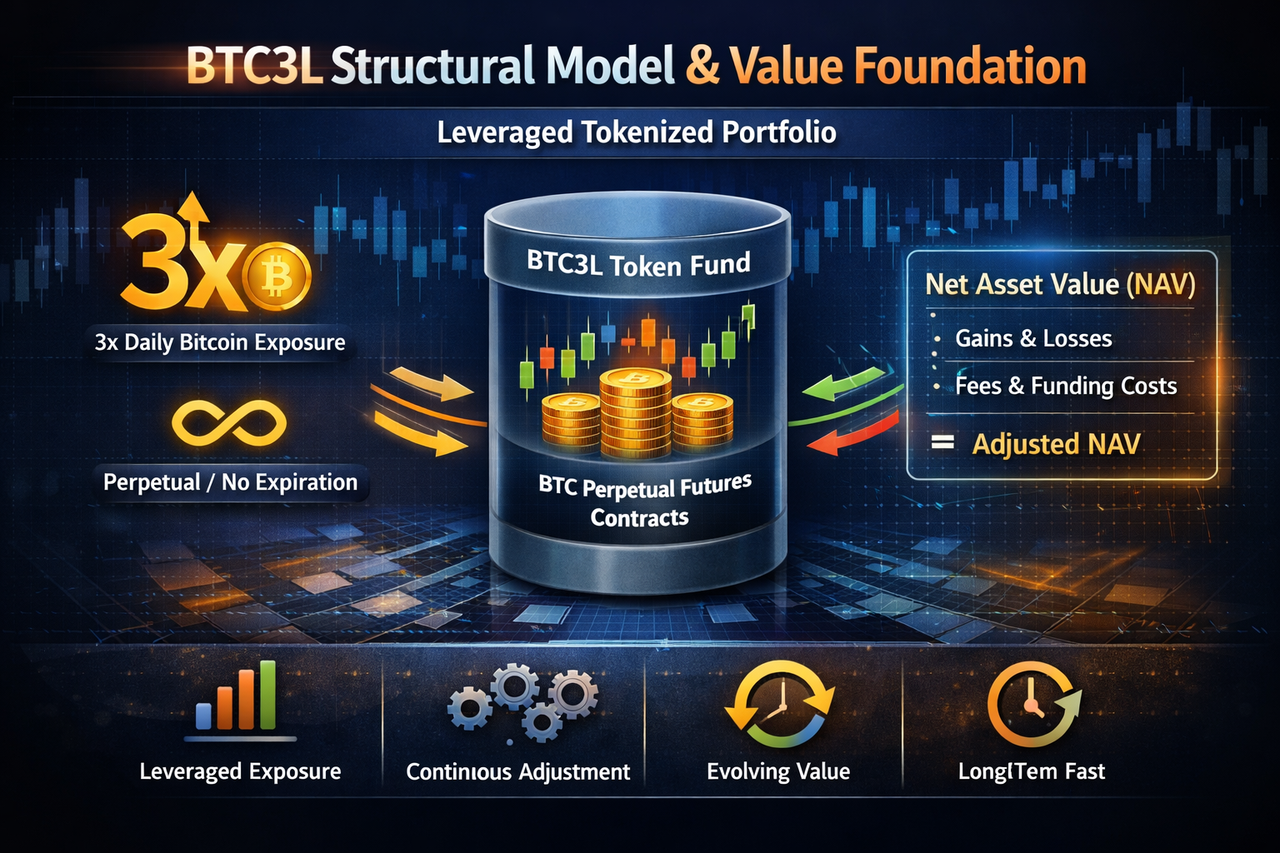

BTC3L 结构模型与价值基础

BTC3L 并不是对比特币的直接持有,而是一个代币化的杠杆衍生品组合,其价值来源于底层衍生品头寸的表现。BTC3L 的价格锚定于净资产价值(NAV),该数值反映了永续合约头寸的盈亏,并在扣除费用和资金成本后进行计算。

其核心结构特征包括:

-

目标杠杆:旨在提供约 3 倍比特币每日价格变动的敞口

-

永续结构:无到期日,通过滚动衍生品头寸实现持续市场敞口

-

动态供给机制:代币数量根据市场需求进行扩张或收缩,以维持流动性和价格稳定

-

持续 NAV 调整:净值会根据收益、损失以及内嵌成本进行实时更新

由于其价值来源于动态管理的头寸,而非静态资产持有,BTC3L 更像一个持续演化的系统,而不是固定资产。其表现不仅取决于比特币价格,还取决于内部结构如何管理杠杆敞口并整合各类成本。

BTC3L 的价值基础由杠杆敞口与基于 NAV 的定价机制共同决定,其中各类成本会持续被纳入其估值过程之中。

BTC3L 结构中的成本来源

BTC3L 包含多层成本,这些成本大多并不会以独立费用形式直接呈现,而是内嵌在其净资产价值(NAV)中。这意味着用户可能无法直观看到具体扣费,但这些成本会持续体现在代币表现之中。

主要成本来源包括:

-

管理费用 每日从 NAV 中扣除,用于覆盖头寸管理和再平衡操作,形成一种持续存在的成本,随着时间推移逐步侵蚀价值。

-

资金费率成本 来源于底层永续合约。在多头占优的市场环境中,通常需要支付资金费率,从而间接压低 NAV。

-

交易与执行成本 在再平衡或调整头寸时,会产生点差和滑点等执行成本,在高波动市场中尤为明显。

-

市场交易费用 用户在交易所买卖 BTC3L 时需支付标准现货交易费用,增加进出场成本。

这些成本同时作用并持续累积,形成对表现的结构性拖累。即使在市场波动较小或价格横盘的情况下,这种多层成本结构也会逐步削弱代币价值。

BTC3L 将显性与隐性成本统一嵌入 NAV 中,使其价值变化不仅取决于市场走势,还取决于成本的持续累积。

费用与资金费率对表现的影响

费用与资金费率在塑造 BTC3L 表现中起着核心作用,其影响往往独立于比特币价格本身。

费用驱动的净值下降

管理费用会持续从 NAV 中扣除,对价值形成稳定的下行压力。即使在价格横盘或低波动环境中,这种持续扣减也会逐步压低代币价格。

资金费率压力

BTC3L 的多头敞口在牛市中通常需要支付资金费率,从而增加额外的表现拖累。而在熊市环境中,资金流可能在一定程度上抵消成本,但通常不足以完全覆盖其他结构性费用。

复利效应

由于费用与资金费率是持续作用的,其影响会随着时间累积并放大。这意味着看似较小的日常成本,在较长持有周期中可能转化为显著的价值损失。

这些因素共同形成一种“缓慢侵蚀”效应,即在缺乏强劲且持续的单边行情时,BTC3L 的价值可能逐步下降。

因此,BTC3L 的表现不仅由价格变动决定,还受到其结构中费用与资金成本累积效应的显著影响。

再平衡相关的成本影响

再平衡在维持 BTC3L 杠杆目标的同时,也引入了额外的结构性成本,这些成本会随着时间逐步影响其整体表现。

执行摩擦成本

每一次再平衡都需要在底层市场进行交易,从而产生买卖价差和滑点等成本。这些成本被内嵌在系统中,会降低整体运行效率。

波动驱动的调整

在市场波动较大或价格快速变化时,再平衡触发频率会增加。更频繁的交易意味着更高的累计成本,从而对净值产生持续压力。

复利放大效应

由于收益和损失作用在不断变化的基数上,反复的调整会放大成本影响,并可能加剧表现偏离,尤其是在多轮波动周期中更为明显。

尽管再平衡对于维持杠杆一致性至关重要,但它也会引入非线性表现特征,并在特定市场环境下加速价值侵蚀。

BTC3L 的再平衡机制通过执行摩擦与复利效应共同作用,使其表现对市场波动性和稳定性高度敏感。

BTC3L 在不同市场条件下的成本效率

BTC3L 的成本效率取决于市场行为,尤其是趋势强度与波动性水平。

| 市场状态 | 成本效率水平 | 表现结果 |

|---|---|---|

| 强势上涨趋势 | 高 | 杠杆与复利带来的放大收益通常能够覆盖内嵌成本 |

| 强势下跌趋势 | 中等 | 损失被放大,但部分成本可能在特定条件下得到一定抵消 |

| 震荡横盘市场 | 低 | 缺乏明确方向,成本持续累积,导致价值逐步侵蚀 |

| 高波动市场 | 低–中等 | 频繁再平衡增加执行成本,降低整体效率 |

| 低波动市场 | 很低 | 价格变动有限,但持续费用导致净值稳步下降 |

总体来看,BTC3L 在明确的单边趋势中成本效率最高,而在震荡或不稳定市场中效率最低。

BTC3L 的成本效率高度依赖市场环境:趋势可以抵消成本,而波动性往往会放大成本影响。

BTC3L 成本结构的优势与风险

BTC3L 的成本结构旨在简化杠杆敞口的获取方式,但这种简化也带来了影响表现与透明度的结构性权衡。

优势

-

简化且集成的成本结构 大部分操作成本被内嵌在产品中,用户无需分别跟踪多种费用类型

-

无需直接管理保证金或抵押 用户不需要处理借贷、抵押或清算阈值,从而降低操作复杂性

-

成本表现相对可预期 相比传统杠杆交易,成本以更稳定的方式体现在 NAV 中

风险

-

持续的价值侵蚀 费用与资金成本会随着时间累积,即使在中性市场中也可能逐步降低价值

-

对波动性与路径的敏感性 表现不仅取决于方向,还取决于价格变化的过程

-

透明度有限 滑点、资金费率等内部成本并不总是清晰可见

-

依赖系统化执行 用户需要依赖产品内部机制来完成头寸调整与成本处理

总体来看,BTC3L 在操作层面提供了便利性,但也引入了持续的成本压力,从而影响长期效率。

BTC3L 将易用性与内嵌成本机制结合,在提升可访问性的同时,也可能限制长期表现。

结论

BTC3L 是一种内嵌成本的杠杆系统,其表现由费用、资金费率以及再平衡机制的共同作用所决定。虽然其结构简化了杠杆的获取方式,但这些成本也会持续被纳入其估值之中。

BTC3L 并不是比特币价格的固定倍数放大,而是市场走势与内部成本累积持续相互作用的结果。因此,更适合在短期、方向明确的交易场景中理解,而非长期持有工具。

从本质上看,BTC3L 是一种对成本高度敏感的杠杆工具,其最终表现不仅取决于价格方向,还取决于影响其价值演变的结构性因素。

常见问题(FAQs)

BTC3L 是否包含隐性成本?

是的。资金费率、滑点以及再平衡相关成本都会内嵌在 NAV 中,通常不会以独立费用形式直接呈现。

为什么 BTC3L 会随着时间贬值?

因为费用和结构性调整是持续发生的,即使在横盘或低波动市场中,也会逐步压低 NAV。

资金费率是否由用户直接支付?

不是。资金费率由产品内部处理,并通过 NAV 的变化间接反映在表现中。

BTC3L 适合长期持有吗?

通常不适合。持续的成本累积和波动影响使其更适用于短期交易,而非长期投资。

BTC3L 在什么情况下成本效率最高?

在强趋势市场中,当杠杆带来的放大收益能够抵消内嵌成本时,其成本效率相对较高。

作者: Jared

审校: Ida

免责声明

* 投资有风险,入市须谨慎。本文不作为 Gate 提供的投资理财建议或其他任何类型的建议。

* 在未提及 Gate 的情况下,复制、传播或抄袭本文将违反《版权法》,Gate 有权追究其法律责任。

分享

目录

Sign Up

相关文章

新手

浅析BTC L2技术的核心

比特币2021年的Taproot升级后出现的原生技术,如施诺尔签名和Mast合约,提供了构建去中心化BTC L2的可能性。BEVM利用这些技术,提出了一个基于比特币轻节点网络的去中心化L2解决方案,被认为是实现BTC跨链去信任化的关键。

2024-03-11 03:31:09

新手

什么是比特币挖矿?理解 BTC 网络安全与发行机制

比特币通过工作量证明机制,将记账权竞争、货币发行与网络安全绑定在同一套系统之中,这与以智能合约和可编程性为核心的以太坊形成了根本差异。

2026-03-24 11:52:20

新手

不可不知的比特币减半及其重要性

在比特币网络历史上,最令人期待的事件之一就是比特币减半。当矿工验证交易并添加新区块后获得奖励时,就会创建新的比特币。新铸造的比特币就是奖励的来源。比特币减半减少了矿工的奖励,因此新比特币进入流通的速度也减半。人们认为减半事件对网络以及比特币的价格产生了重大影响。

法币何时发行取决于政府的决定,而比特币则不同,其发行上限为21,000,000枚。减半是一种调节比特币产量的方法,同时有助于抑制通货膨胀,因为减半让比特币的铸造无法超过发行量上限。本文将深入研究比特币减半及其重要性。

2022-12-14 05:48:29

新手

如何选择比特币钱包?

本文将介绍一些最通用的比特币钱包类型,还将研究每种钱包的优缺点,以及它们的功能、安全性和易用性。阅读完本文,您能更好地了解可用的不同类型的比特币钱包,并明白哪一种更适合您。

2026-03-24 11:52:27

中级

Master Protocol:激活 BTC 生息潜力

比特币的工作量证明限制了持有者通过直接质押的方式获得收益,尽管比特币在市值上驱动主导机制地位,但大量比特币未充分利用。通过主协议协议,用户可以将比特币质押在第 2 层上,并接收 LST 作为其质押凭证,允许用户在多个场景下再次投资他们的 LST,在不影响流动性的情况下保证收益,透视对再质押协议的采用,用户可以进一步质押LST连接LRT,再次增强他们的投资能力和资产流动性。

2024-07-08 16:45:06