# 房利美接受加密資產抵押貸款

203.91萬

金山银山

#房利美接受加密资产抵押贷款

今天是我動態寫帖的第645天,每一篇都不是敷衍了事,而是認真準備。如果你覺得我是個認真的人,可以與我同行,也希望每天的內容可以幫到你。世界很大,而我很小,點個關注,免得難找。

當數字資產逐漸成為主流財富形態,傳統金融的圍牆正在被打破。今天,我們站在這裡,探討房利美——這一全美最大的住房抵押貸款機構——接納加密資產作為抵押物的可能性。

這不僅是技術的革新,更是普惠金融的里程碑。對於數百萬持有數字資產、卻因傳統信用體系門檻無法獲得公平貸款機會的美國人而言,這意味著他們無需拋售長期持有的加密資產,即可解鎖流動性,實現安家置業的夢想。依托成熟的托管與估值體系,確保抵押過程安全透明。這不僅能為資本市場注入新的活力,更是在向世界宣告:金融的未來,不在於排斥新事物,而在於構建包容且堅固的橋樑。

讓我們擁抱變革,讓房產與數字資產在合規的框架下交匯,共同開啟美國家庭住房所有權的新紀元。

查看原文今天是我動態寫帖的第645天,每一篇都不是敷衍了事,而是認真準備。如果你覺得我是個認真的人,可以與我同行,也希望每天的內容可以幫到你。世界很大,而我很小,點個關注,免得難找。

當數字資產逐漸成為主流財富形態,傳統金融的圍牆正在被打破。今天,我們站在這裡,探討房利美——這一全美最大的住房抵押貸款機構——接納加密資產作為抵押物的可能性。

這不僅是技術的革新,更是普惠金融的里程碑。對於數百萬持有數字資產、卻因傳統信用體系門檻無法獲得公平貸款機會的美國人而言,這意味著他們無需拋售長期持有的加密資產,即可解鎖流動性,實現安家置業的夢想。依托成熟的托管與估值體系,確保抵押過程安全透明。這不僅能為資本市場注入新的活力,更是在向世界宣告:金融的未來,不在於排斥新事物,而在於構建包容且堅固的橋樑。

讓我們擁抱變革,讓房產與數字資產在合規的框架下交匯,共同開啟美國家庭住房所有權的新紀元。

- 打賞

- 9

- 3

- 轉發

- 分享

这个名字还不赖 :

:

🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹🌹查看更多

#FannieMaeAcceptsCryptoCollateral

這就是範式轉變的方式——悄然發生,然後一蹴而就。

Fannie Mae 接受加密貨幣作為抵押品不僅僅是採用。

這是具有後果的驗證。

表面上的敘事將此讚譽為看漲。

「加密貨幣正進入真正的金融領域。」

但更深層的真相更為強大——也更為複雜:

加密貨幣不再被用來交易。

它被信任來保障債務。

而債務是整個金融體系的基礎。

讀懂潛台詞:

投機性資產不會成為抵押品——而是值得信賴的資產。

波動性並未被忽視——而是被設計來圍繞它進行調整。

一旦資產支持貸款……它就變成系統性的一部分。

這是轉折點。

多年來,加密貨幣一直處於邊緣——交易所、錢包、投機循環。

現在它正踏入信用層,真正的力量所在。

因為抵押品不僅關乎上行空間。

它關乎在壓力下的可靠性。

真正正在展開的是:

宏觀層面

在流動性收緊的世界中,機構擴大可接受的抵押品以維持信貸流。

結構層面

加密貨幣融入抵押貸款和借貸框架——將數字資產與現實金融連接起來。

心理層面

市場認知從「高風險資產」轉變為「可用的金融工具」。

關鍵洞察線:

採用不僅是人們購買資產——

而是機構依賴它的時候。

抵押品比價格更快建立合法性。

一旦加密貨幣進入信貸系統……

它就不再是可選的。

風險與機會:

風險:波動性驅動的清算放大市場壓力

風險:過度槓桿化的加密抵押品

機會:加密支持借貸市場的擴展

機會

這就是範式轉變的方式——悄然發生,然後一蹴而就。

Fannie Mae 接受加密貨幣作為抵押品不僅僅是採用。

這是具有後果的驗證。

表面上的敘事將此讚譽為看漲。

「加密貨幣正進入真正的金融領域。」

但更深層的真相更為強大——也更為複雜:

加密貨幣不再被用來交易。

它被信任來保障債務。

而債務是整個金融體系的基礎。

讀懂潛台詞:

投機性資產不會成為抵押品——而是值得信賴的資產。

波動性並未被忽視——而是被設計來圍繞它進行調整。

一旦資產支持貸款……它就變成系統性的一部分。

這是轉折點。

多年來,加密貨幣一直處於邊緣——交易所、錢包、投機循環。

現在它正踏入信用層,真正的力量所在。

因為抵押品不僅關乎上行空間。

它關乎在壓力下的可靠性。

真正正在展開的是:

宏觀層面

在流動性收緊的世界中,機構擴大可接受的抵押品以維持信貸流。

結構層面

加密貨幣融入抵押貸款和借貸框架——將數字資產與現實金融連接起來。

心理層面

市場認知從「高風險資產」轉變為「可用的金融工具」。

關鍵洞察線:

採用不僅是人們購買資產——

而是機構依賴它的時候。

抵押品比價格更快建立合法性。

一旦加密貨幣進入信貸系統……

它就不再是可選的。

風險與機會:

風險:波動性驅動的清算放大市場壓力

風險:過度槓桿化的加密抵押品

機會:加密支持借貸市場的擴展

機會

FLOW-0.79%

- 打賞

- 5

- 6

- 轉發

- 分享

Luna_Star :

:

Ape In 🚀查看更多

#FannieMaeAcceptsCryptoCollateral

金融架構正在演變——不是靠炒作,而是靠悄然整合。

當資產開始支撐信貸系統的那一刻,它們就跨越了一個無形的門檻。加密貨幣不再只是被認可——它正被嵌入其中。而嵌入一切都改變了。

十多年前,數字資產存在於一個平行的生態系統中。高增長、高波動、高懷疑。機構參與,但謹慎——交易、對沖、配置。從未依賴。

現在這條界線開始模糊。

因為抵押品不是投機功能。它是一種信任功能。

而在金融系統中,信任是在壓力下衡量的——而非在牛市中。

這裡發生的事情比採用更深遠。它是對“金融級”資產資格的重新校準。傳統上,抵押品主要由政府債券、房地產和高評級證券等工具主導。這些資產並非為了爆炸性上漲而選擇——它們是為了穩定性、流動性和在壓力下的可預測性。

加密貨幣進入這個領域,標誌著對風險本身理解的轉變。

不是被消除——而是被結構化。

機構並不忽視波動性。它們在定價、緩衝,並圍繞它設計系統。折讓率、保證金要求、清算閾值——這些工具將波動資產轉化為可用的抵押品。

這是每個新興資產類在成為系統性資產之前都會經歷的過程。

而且這個詞很重要:系統性。

因為一旦資產用來擔保債務,它就與更廣泛的金融機器相互連結。價格變動不再只是影響交易者——它們還影響信貸條件、流動性流動和資產負債表的穩定性。

這產生了一個強大的雙重效果。

一方面,它鞏固了加密貨幣的地位。需求變

查看原文金融架構正在演變——不是靠炒作,而是靠悄然整合。

當資產開始支撐信貸系統的那一刻,它們就跨越了一個無形的門檻。加密貨幣不再只是被認可——它正被嵌入其中。而嵌入一切都改變了。

十多年前,數字資產存在於一個平行的生態系統中。高增長、高波動、高懷疑。機構參與,但謹慎——交易、對沖、配置。從未依賴。

現在這條界線開始模糊。

因為抵押品不是投機功能。它是一種信任功能。

而在金融系統中,信任是在壓力下衡量的——而非在牛市中。

這裡發生的事情比採用更深遠。它是對“金融級”資產資格的重新校準。傳統上,抵押品主要由政府債券、房地產和高評級證券等工具主導。這些資產並非為了爆炸性上漲而選擇——它們是為了穩定性、流動性和在壓力下的可預測性。

加密貨幣進入這個領域,標誌著對風險本身理解的轉變。

不是被消除——而是被結構化。

機構並不忽視波動性。它們在定價、緩衝,並圍繞它設計系統。折讓率、保證金要求、清算閾值——這些工具將波動資產轉化為可用的抵押品。

這是每個新興資產類在成為系統性資產之前都會經歷的過程。

而且這個詞很重要:系統性。

因為一旦資產用來擔保債務,它就與更廣泛的金融機器相互連結。價格變動不再只是影響交易者——它們還影響信貸條件、流動性流動和資產負債表的穩定性。

這產生了一個強大的雙重效果。

一方面,它鞏固了加密貨幣的地位。需求變

- 打賞

- 4

- 7

- 轉發

- 分享

Luna_Star:

LFG 🔥查看更多

Dragon Fly 官方 – 市場分析

#FannieMaeAcceptsCryptoCollateral

在一個具有里程碑意義的舉措中,房利美(Fannie Mae)宣布將開始接受某些加密貨幣作為抵押品,用於抵押貸款相關交易。這標誌著機構層面採用數字資產的重要里程碑,並傳達出主流對加密貨幣作為合法金融工具的信任日益增強。

此舉對加密市場、DeFi整合以及投資者情緒產生了即時影響。

1️⃣ 為何這是重大新聞

機構驗證:房利美採用加密抵押品,強烈傳達出主流金融越來越接受數字資產的信號。

流動性擴展:抵押貸款產品現在可以利用加密貨幣持有,可能增加機構對BTC、ETH及其他批准資產的需求。

監管協調:表明監管機構正在密切觀察,房利美已在法律框架內進行審核。

2️⃣ 市場反應

BTC & ETH:由於被視為合法性,短期內價格呈現正向波動。

山寨幣:某些藍籌DeFi代幣可能因為抵押友好資產而增加資金流入。

投資者情緒:對加密貨幣作為可行資產的信心增強,風險調整後的資產吸引力提升。

3️⃣ 策略性機會

₿ 比特幣

支撐位:$68,500 → $66,000

阻力位:$72,300

比特幣仍是主要的抵押資產,需求可能增加。

Ξ 以太坊

有望作為DeFi相關產品的抵押品受益。

中期看漲趨勢仍然完整。

山寨幣

建議有限度曝險;僅選擇有機構背書或符合抵押資格的代幣。

4️⃣ 宏觀影響

主流金融:

查看原文#FannieMaeAcceptsCryptoCollateral

在一個具有里程碑意義的舉措中,房利美(Fannie Mae)宣布將開始接受某些加密貨幣作為抵押品,用於抵押貸款相關交易。這標誌著機構層面採用數字資產的重要里程碑,並傳達出主流對加密貨幣作為合法金融工具的信任日益增強。

此舉對加密市場、DeFi整合以及投資者情緒產生了即時影響。

1️⃣ 為何這是重大新聞

機構驗證:房利美採用加密抵押品,強烈傳達出主流金融越來越接受數字資產的信號。

流動性擴展:抵押貸款產品現在可以利用加密貨幣持有,可能增加機構對BTC、ETH及其他批准資產的需求。

監管協調:表明監管機構正在密切觀察,房利美已在法律框架內進行審核。

2️⃣ 市場反應

BTC & ETH:由於被視為合法性,短期內價格呈現正向波動。

山寨幣:某些藍籌DeFi代幣可能因為抵押友好資產而增加資金流入。

投資者情緒:對加密貨幣作為可行資產的信心增強,風險調整後的資產吸引力提升。

3️⃣ 策略性機會

₿ 比特幣

支撐位:$68,500 → $66,000

阻力位:$72,300

比特幣仍是主要的抵押資產,需求可能增加。

Ξ 以太坊

有望作為DeFi相關產品的抵押品受益。

中期看漲趨勢仍然完整。

山寨幣

建議有限度曝險;僅選擇有機構背書或符合抵押資格的代幣。

4️⃣ 宏觀影響

主流金融:

- 打賞

- 2

- 1

- 轉發

- 分享

ybaser:

2026 GOGOGO 👊#FannieMaeAcceptsCryptoCollateral

#FannieMae接受加密貨幣抵押品

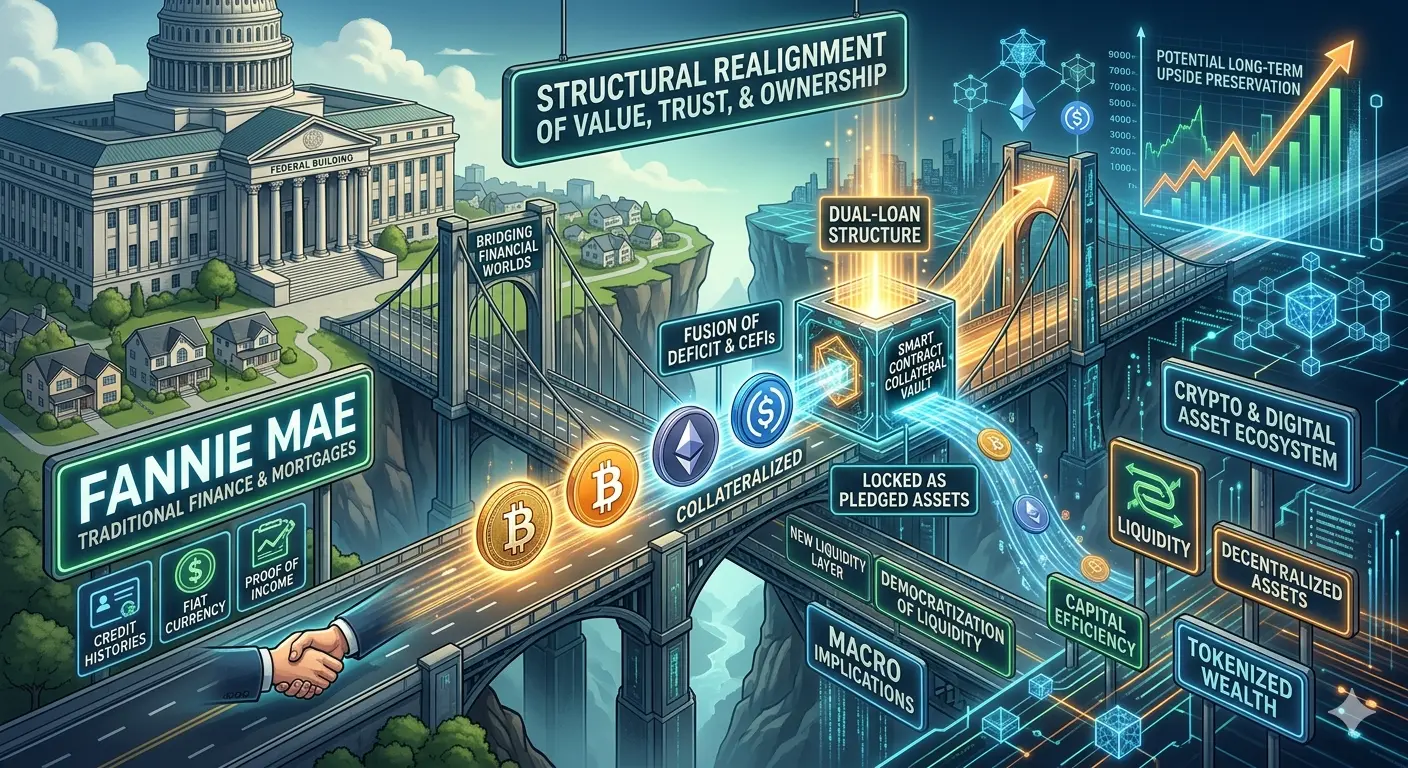

加密貨幣與房地產的結合——全球金融的結構性轉變

在2026年3月26日至29日之間,一個重要的里程碑重塑了金融格局。

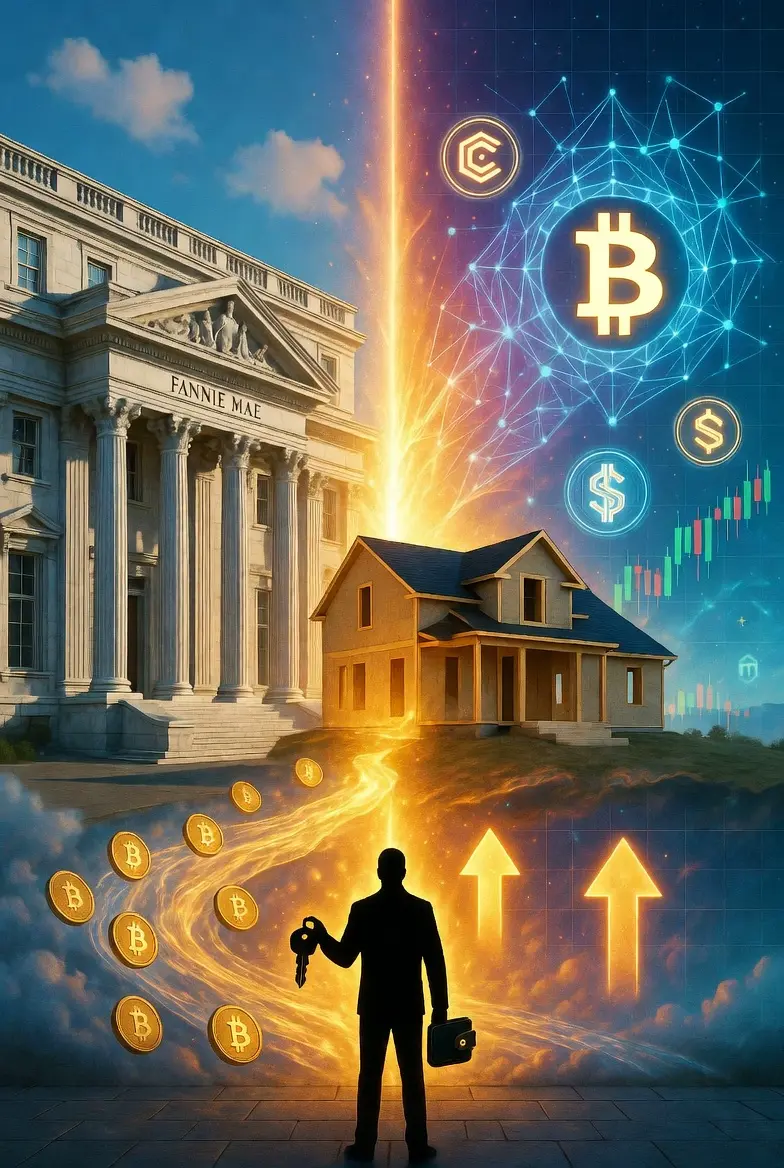

房利美(Fannie Mae)推出了加密貨幣支持的按揭框架,允許比特幣(Bitcoin)和USDC等數字資產用作房屋融資的抵押品。

這不僅僅是一個新產品——它是數字財富開始直接融入傳統房地產市場的轉折點。

🏠 連接數字財富與房產所有權

多年來,加密貨幣投資者面臨一個兩難:

出售資產 → 損失未來潛在收益

持有資產 → 錯失房地產機會

這個新模型改變了這個局面。

現在,投資者可以保持加密貨幣敞口,同時獲得房產所有權,實現數字與實體資產的長期增長。

⚙️ 結構運作方式

該系統引入雙層方法:

• 主要按揭——通過Better Home & Finance處理的標準房貸

• 加密抵押層——數字資產由Coinbase托管安全持有

你的加密貨幣仍屬於你——但在義務完成之前被鎖定作為抵押品。

📊 抵押框架

為確保穩定性,採用保守比例:

• BTC → 250%的抵押要求

• USDC → 125%的抵押要求

這個緩衝區吸收波動,同時維持借款人與貸款人之間的財務平衡。

🛡️ 內建保護模型

與早期的加密貨幣借貸模型不同,這個框架專注於穩定性:

• 市場下跌期間不自動清算

#FannieMae接受加密貨幣抵押品

加密貨幣與房地產的結合——全球金融的結構性轉變

在2026年3月26日至29日之間,一個重要的里程碑重塑了金融格局。

房利美(Fannie Mae)推出了加密貨幣支持的按揭框架,允許比特幣(Bitcoin)和USDC等數字資產用作房屋融資的抵押品。

這不僅僅是一個新產品——它是數字財富開始直接融入傳統房地產市場的轉折點。

🏠 連接數字財富與房產所有權

多年來,加密貨幣投資者面臨一個兩難:

出售資產 → 損失未來潛在收益

持有資產 → 錯失房地產機會

這個新模型改變了這個局面。

現在,投資者可以保持加密貨幣敞口,同時獲得房產所有權,實現數字與實體資產的長期增長。

⚙️ 結構運作方式

該系統引入雙層方法:

• 主要按揭——通過Better Home & Finance處理的標準房貸

• 加密抵押層——數字資產由Coinbase托管安全持有

你的加密貨幣仍屬於你——但在義務完成之前被鎖定作為抵押品。

📊 抵押框架

為確保穩定性,採用保守比例:

• BTC → 250%的抵押要求

• USDC → 125%的抵押要求

這個緩衝區吸收波動,同時維持借款人與貸款人之間的財務平衡。

🛡️ 內建保護模型

與早期的加密貨幣借貸模型不同,這個框架專注於穩定性:

• 市場下跌期間不自動清算

BTC-0.32%

- 打賞

- 9

- 9

- 轉發

- 分享

Vortex_King:

到月球 🌕查看更多

#FannieMaeAcceptsCryptoCollateral

加密貨幣不再僅僅是投資工具——它現在正直接融入到最大規模的實體經濟領域之一:房地產金融。房利美(Fannie Mae)開啟加密支持抵押貸款結構的大門,標誌著一個潛在的轉折點,可能從根本上重塑數字資產在金融體系中的角色。

轉折點:加密支持抵押貸款的時代

截至2026年,美國抵押貸款體系出現了一項重大創新:

買房者現在可以使用比特幣(Bitcoin)和美元穩定幣(如 USD Coin)作為抵押品

不再僅依賴現金首付,還引入了由加密貨幣支持的二次貸款模型

該系統將加密貨幣融入傳統抵押結構,而非取代它

結構運作方式如下:

用戶申請傳統抵押貸款

為首付提供一筆獨立的貸款

該貸款由加密資產作為擔保

最關鍵的差異

用戶無需出售其加密持有

系統運作方式

該模型的主要特點包括:

用作抵押的加密貨幣不能被出售或轉讓

即使加密貨幣價格波動,抵押條款保持不變

若未按時付款,抵押品可能被清算

抵押貸款仍遵循標準的15至30年結構

利率接近傳統抵押貸款水平

這將加密貨幣從被視為高風險的替代品,轉變為金融體系內公認的抵押品類別

誰在推動這一轉變

這一發展並非孤立存在。它得到了以下合作夥伴的強力支持:

Coinbase

Better Home & Finance

房利美(Fannie Mae)

通過這一結構:

加密貨幣成為抵押品

抵押貸款仍在傳

加密貨幣不再僅僅是投資工具——它現在正直接融入到最大規模的實體經濟領域之一:房地產金融。房利美(Fannie Mae)開啟加密支持抵押貸款結構的大門,標誌著一個潛在的轉折點,可能從根本上重塑數字資產在金融體系中的角色。

轉折點:加密支持抵押貸款的時代

截至2026年,美國抵押貸款體系出現了一項重大創新:

買房者現在可以使用比特幣(Bitcoin)和美元穩定幣(如 USD Coin)作為抵押品

不再僅依賴現金首付,還引入了由加密貨幣支持的二次貸款模型

該系統將加密貨幣融入傳統抵押結構,而非取代它

結構運作方式如下:

用戶申請傳統抵押貸款

為首付提供一筆獨立的貸款

該貸款由加密資產作為擔保

最關鍵的差異

用戶無需出售其加密持有

系統運作方式

該模型的主要特點包括:

用作抵押的加密貨幣不能被出售或轉讓

即使加密貨幣價格波動,抵押條款保持不變

若未按時付款,抵押品可能被清算

抵押貸款仍遵循標準的15至30年結構

利率接近傳統抵押貸款水平

這將加密貨幣從被視為高風險的替代品,轉變為金融體系內公認的抵押品類別

誰在推動這一轉變

這一發展並非孤立存在。它得到了以下合作夥伴的強力支持:

Coinbase

Better Home & Finance

房利美(Fannie Mae)

通過這一結構:

加密貨幣成為抵押品

抵押貸款仍在傳

BTC-0.32%

- 打賞

- 28

- 23

- 轉發

- 分享

Luna_Star:

2026 GOGOGO 👊查看更多

#FannieMaeAcceptsCryptoCollateral

#FannieMae接受加密貨幣作為抵押品

金融界正見證一個歷史性轉變,Fannie Mae 正式接受加密貨幣作為房貸的抵押品。這代表著將數字資產納入主流金融的重要一步。

在這個新系統下,購房者可以使用比特幣或穩定幣等加密貨幣作為抵押品,而不必在申請房貸時出售持有的資產換取現金。這意味著投資者可以保持他們的加密貨幣持倉,同時獲取房貸的資金用於首付。

這一發展改變了加密貨幣持有者的遊戲規則。以往,購房通常需要變現資產,觸發稅務,並失去市場漲幅的曝光。而現在,借款人可以利用數字資產而不必出售,保持長期投資策略的完整。

當然,也存在風險與結構上的考量。作為抵押的加密貨幣在貸款期間會被鎖定,借款人可能會因為額外的貸款層而面臨稍高的成本。加密貨幣價值的波動性也是一個需要貸款人和監管機構密切關注的因素。

從更廣泛的角度來看,這是一個巨大的里程碑。Fannie Mae 支持美國房貸市場的相當部分,因此這一政策變化有潛力在大範圍內影響傳統金融。它有效地彌合了加密貨幣與傳統金融系統之間的鴻溝,使數字資產能在現實經濟活動中發揮作用。

對於加密貨幣市場來說,這是一個長遠的積極信號。它強化了數字資產正逐步演變為被認可的金融工具的觀點,為未來在貸款、保險及其他金融服務領域的更多機構整合鋪平了道路。雖然採用可能會較為謹慎,但趨勢明顯指向加密

#FannieMae接受加密貨幣作為抵押品

金融界正見證一個歷史性轉變,Fannie Mae 正式接受加密貨幣作為房貸的抵押品。這代表著將數字資產納入主流金融的重要一步。

在這個新系統下,購房者可以使用比特幣或穩定幣等加密貨幣作為抵押品,而不必在申請房貸時出售持有的資產換取現金。這意味著投資者可以保持他們的加密貨幣持倉,同時獲取房貸的資金用於首付。

這一發展改變了加密貨幣持有者的遊戲規則。以往,購房通常需要變現資產,觸發稅務,並失去市場漲幅的曝光。而現在,借款人可以利用數字資產而不必出售,保持長期投資策略的完整。

當然,也存在風險與結構上的考量。作為抵押的加密貨幣在貸款期間會被鎖定,借款人可能會因為額外的貸款層而面臨稍高的成本。加密貨幣價值的波動性也是一個需要貸款人和監管機構密切關注的因素。

從更廣泛的角度來看,這是一個巨大的里程碑。Fannie Mae 支持美國房貸市場的相當部分,因此這一政策變化有潛力在大範圍內影響傳統金融。它有效地彌合了加密貨幣與傳統金融系統之間的鴻溝,使數字資產能在現實經濟活動中發揮作用。

對於加密貨幣市場來說,這是一個長遠的積極信號。它強化了數字資產正逐步演變為被認可的金融工具的觀點,為未來在貸款、保險及其他金融服務領域的更多機構整合鋪平了道路。雖然採用可能會較為謹慎,但趨勢明顯指向加密

BTC-0.32%

- 打賞

- 12

- 15

- 轉發

- 分享

xxx40xxx:

到月球 🌕查看更多

#FannieMae接受加密貨幣作為抵押品

市場影響分析

#FannieMaeAcceptsCryptoCollateral 標誌著數字資產與傳統房地產金融之間的結構性橋樑。通過使加密貨幣——主要是BTC和穩定幣——能夠用作抵押品,Fannie Mae有效地將加密貨幣認可為資產負債表資產,而不僅僅是投機工具。

影響:

資本效率升級:持有者避免清算 → 無稅務事件,保留上行敞口

新需求層:加密貨幣成為功能性抵押品,擴展其超越交易的用途

機構信號:傳統金融逐步整合鏈上價值

在Gate.io,這類發展通常支持長期累積的敘事,即使短期價格影響仍然有限。

流動性與波動性展望

供應鎖定效應:抵押的BTC/USDC從活躍流通中移除

減少強制賣出:大額購買(homes)不再需要清算

隱藏槓桿層:抵押品引入對價格下跌的敏感性

波動性預期:

短期:直接影響有限;採用逐步推進

中期:供應收緊,結構性偏多

壓力風險:如果BTC大幅下跌,抵押品催收可能引發反應性拋售

關鍵動態:

這將加密貨幣從流動性資產轉變為抵押引擎。

交易策略

在結構上積累,而非僅關注新聞:影響緩慢但持久

專注於BTC和穩定幣:主要抵押資產受益最大

追蹤採用指標:貸款量比價格反應更重要

留意槓桿循環:抵押系統在壓力下放大下行風險

高級見解:

實用性驅動的需求建立底部支撐,而非立即的反彈。

值得關注

Fannie Mae擴展超越試點計劃

監

市場影響分析

#FannieMaeAcceptsCryptoCollateral 標誌著數字資產與傳統房地產金融之間的結構性橋樑。通過使加密貨幣——主要是BTC和穩定幣——能夠用作抵押品,Fannie Mae有效地將加密貨幣認可為資產負債表資產,而不僅僅是投機工具。

影響:

資本效率升級:持有者避免清算 → 無稅務事件,保留上行敞口

新需求層:加密貨幣成為功能性抵押品,擴展其超越交易的用途

機構信號:傳統金融逐步整合鏈上價值

在Gate.io,這類發展通常支持長期累積的敘事,即使短期價格影響仍然有限。

流動性與波動性展望

供應鎖定效應:抵押的BTC/USDC從活躍流通中移除

減少強制賣出:大額購買(homes)不再需要清算

隱藏槓桿層:抵押品引入對價格下跌的敏感性

波動性預期:

短期:直接影響有限;採用逐步推進

中期:供應收緊,結構性偏多

壓力風險:如果BTC大幅下跌,抵押品催收可能引發反應性拋售

關鍵動態:

這將加密貨幣從流動性資產轉變為抵押引擎。

交易策略

在結構上積累,而非僅關注新聞:影響緩慢但持久

專注於BTC和穩定幣:主要抵押資產受益最大

追蹤採用指標:貸款量比價格反應更重要

留意槓桿循環:抵押系統在壓力下放大下行風險

高級見解:

實用性驅動的需求建立底部支撐,而非立即的反彈。

值得關注

Fannie Mae擴展超越試點計劃

監

BTC-0.32%

- 打賞

- 6

- 6

- 轉發

- 分享

xxx40xxx:

到月球 🌕查看更多

#FannieMaeAcceptsCryptoCollateral

#FannieMae接受加密貨幣作為抵押品

現代世界的金融架構正經歷深刻的變革。曾經僵化、受傳統束縛的系統,如今正逐步演變成具有適應性的數位整合生態系統。加密貨幣支持的抵押品在房貸結構中的出現,不僅僅是一項金融創新,更是價值、信任與所有權在數位化全球經濟中重新定義的結構調整。

這一發展不僅僅是頭條新聞,它代表著信貸運作的哲學轉變、流動性民主化,以及去中心化資產與中心化金融框架的融合。

傳統房貸系統的結構性突破

數十年來,房貸系統一直基於一個簡單的前提:借款人提供收入證明、信用記錄和現金首付。底層資產,通常是房地產,通過長期債務融資,借款人的流動性幾乎完全以法定貨幣衡量。

加密抵押品的引入打破了這一線性結構。

系統現在允許加密貨幣持有者將數位資產作為抵押品,而非強制清算其數位資產來符合房貸資格。這消除了關鍵的摩擦點:將升值的數位財富轉換為貶值的法幣流動性。

這一轉變帶來三個深遠的變革:

資本效率提升

加密貨幣持有者可以在保持資產敞口的同時,獲得傳統金融體系中的流動性。這降低了機會成本,並保留了長期上行潛力。

流動性重新定義

流動性不再僅限於法定貨幣。代幣化資產現在作為被認可的抵押品,在機構框架內運作。

信貸擴展

由於流動性限制而先前被排除在房貸資格之外的個人,現在可以進入信貸市場。

加密抵押的運作機制

該系統的核心

查看原文#FannieMae接受加密貨幣作為抵押品

現代世界的金融架構正經歷深刻的變革。曾經僵化、受傳統束縛的系統,如今正逐步演變成具有適應性的數位整合生態系統。加密貨幣支持的抵押品在房貸結構中的出現,不僅僅是一項金融創新,更是價值、信任與所有權在數位化全球經濟中重新定義的結構調整。

這一發展不僅僅是頭條新聞,它代表著信貸運作的哲學轉變、流動性民主化,以及去中心化資產與中心化金融框架的融合。

傳統房貸系統的結構性突破

數十年來,房貸系統一直基於一個簡單的前提:借款人提供收入證明、信用記錄和現金首付。底層資產,通常是房地產,通過長期債務融資,借款人的流動性幾乎完全以法定貨幣衡量。

加密抵押品的引入打破了這一線性結構。

系統現在允許加密貨幣持有者將數位資產作為抵押品,而非強制清算其數位資產來符合房貸資格。這消除了關鍵的摩擦點:將升值的數位財富轉換為貶值的法幣流動性。

這一轉變帶來三個深遠的變革:

資本效率提升

加密貨幣持有者可以在保持資產敞口的同時,獲得傳統金融體系中的流動性。這降低了機會成本,並保留了長期上行潛力。

流動性重新定義

流動性不再僅限於法定貨幣。代幣化資產現在作為被認可的抵押品,在機構框架內運作。

信貸擴展

由於流動性限制而先前被排除在房貸資格之外的個人,現在可以進入信貸市場。

加密抵押的運作機制

該系統的核心

- 打賞

- 9

- 11

- 轉發

- 分享

Luna_Star:

LFG 🔥查看更多

#FannieMae接受加密貨幣作為抵押品

在一個將去中心化金融 (DeFi) 與傳統房貸融為一體的里程碑式轉變中,美國聯邦國家抵押協會 (Fannie Mae) 正式更新其核保指南,接受加密貨幣作為傳統房貸的驗證資產。

數十年來,貸款機構要求買家將資產“結構化”存入傳統銀行帳戶 60–90 天,才能符合貸款資格。這一時代或許即將結束。

以下是你需要了解的所有內容,關於這一新規如何運作以及為何對房市具有重要意義。

1. 結束“結構化”要求

歷史上,如果借款人在比特幣 (BTC)、以太坊 (ETH) 或 USDC 中持有大量財富,他們將面臨一個巨大障礙:必須將資產變現為現金,並讓資金在銀行帳戶中“存放” (兩到三個月),以證明這不是臨時存款。

根據新的Fannie Mae銷售指南更新 (2025),貸款機構現在可以使用數字資產驗證。

· 合格托管:資產必須存放在受監管的合格托管錢包 (例如Coinbase托管、Fidelity數字資產或受監管的信託公司)。

· 區塊鏈驗證:貸款機構利用第三方分析公司 (如Merkle Science或Chainalysis),驗證資金未來自制裁實體或非法活動。

· 波動性折讓:為了應對加密貨幣的波動性,貸款機構會對資產價值施加“折讓”。例如,若你持有10萬美元的比特幣,貸款機構可能只將70-80%的價值計入你的儲備和首付需求,具體取決於資產類型 (穩

查看原文在一個將去中心化金融 (DeFi) 與傳統房貸融為一體的里程碑式轉變中,美國聯邦國家抵押協會 (Fannie Mae) 正式更新其核保指南,接受加密貨幣作為傳統房貸的驗證資產。

數十年來,貸款機構要求買家將資產“結構化”存入傳統銀行帳戶 60–90 天,才能符合貸款資格。這一時代或許即將結束。

以下是你需要了解的所有內容,關於這一新規如何運作以及為何對房市具有重要意義。

1. 結束“結構化”要求

歷史上,如果借款人在比特幣 (BTC)、以太坊 (ETH) 或 USDC 中持有大量財富,他們將面臨一個巨大障礙:必須將資產變現為現金,並讓資金在銀行帳戶中“存放” (兩到三個月),以證明這不是臨時存款。

根據新的Fannie Mae銷售指南更新 (2025),貸款機構現在可以使用數字資產驗證。

· 合格托管:資產必須存放在受監管的合格托管錢包 (例如Coinbase托管、Fidelity數字資產或受監管的信託公司)。

· 區塊鏈驗證:貸款機構利用第三方分析公司 (如Merkle Science或Chainalysis),驗證資金未來自制裁實體或非法活動。

· 波動性折讓:為了應對加密貨幣的波動性,貸款機構會對資產價值施加“折讓”。例如,若你持有10萬美元的比特幣,貸款機構可能只將70-80%的價值計入你的儲備和首付需求,具體取決於資產類型 (穩

- 打賞

- 4

- 6

- 轉發

- 分享

CryptoDiscovery:

到月球 🌕查看更多

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

105.29萬 熱度

4.02萬 熱度

10108.89萬 熱度

86.61萬 熱度

709.43萬 熱度

30.48萬 熱度

19.31萬 熱度

203.91萬 熱度

125.8萬 熱度

194.24萬 熱度

585.03萬 熱度

1.57萬 熱度

- 13

#創作者衝榜

16.56萬 熱度

96.8萬 熱度

3.36萬 熱度

最新消息

查看更多置頂

🍀 Spring Date with Fortune, Prizes with Raffle! Growth Value Phase 1️⃣ 7️⃣ Spring Raffle Carnival Begins!

Seize Spring's Good Luck! 👉 https://www.gate.com/activities/pointprize?now_period=17

🌟 How to Participate?

1️⃣ Enter [Square] personal homepage, click the points icon next to your avatar to enter [Community Center]

2️⃣ Complete Square or Hot Chat tasks such as posting, commenting, liking, speaking to earn growth value

🎁 Every 300 points can raffle once, 10g gold bars, Gate Red Bull gift box, VIP experience card and more prizes waiting for you to win!

Details 👉 https://www.gate.com/ann📢 Gate 廣場創作者衝榜火熱開啟!

發文贏獎勵,瓜分 1,500 USDT 總獎池 🔥

活動採用 曝光、互動、交易三重積分制——獲得更多曝光、贏得用戶互動、帶動真實交易,每一項都能為你累積積分,讓優質內容被看見、被獎勵。

✅ 總榜大獎:Top 10 創作者分享 1,050 USDT

✅ 新人 & 回歸激勵:5 位潛力作者各得 30 USDT

✅ 深度內容獎:6 篇優質長文各獲 50 USDT

📅 活動時間:3 月 19 日 - 4 月 4 日

📍 報名鏈接:https://www.gate.com/questionnaire/7494

📄 活動詳情:https://www.gate.com/zh/announcements/article/50265

原創內容、深度思考、真實互動——讓創作更有價值。

#Gate广场 #GateSquare #创作者冲榜 #内容挖矿福利加码,Gate 廣場明星帶單交易員三期招募開啟!

入駐發帖 · 瓜分 $30,000 月度獎池 & 千萬級流量扶持!

如何參與:

1️⃣ 報名成為跟單交易員:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 報名活動:https://www.gate.com/questionnaire/7355

3️⃣ 入駐 Gate 廣場,持續發布交易相關原創內容

豐厚獎勵等你拿:

首發優質內容即得 $30 跟單體驗金

每雙周瓜分 $10,000U 內容獎池

Top 10 交易員額外瓜分 $20,000U 登榜獎池

精選帖推流、首頁推薦、周度明星交易員曝光

詳情:https://www.gate.com/announcements/article/50291Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802