#USStocksHitRecordHighs

第一部分 — 發生了什麼?核心事件

2026年4月15日,美國股市展現出強勁的上行延續,推動主要指數創下新高,這一波不僅是技術性的小突破,而是跨越機構資金流、算法動能和宏觀情緒再定價的廣泛風險擴張,全球交易台的投資者突然從防禦性持倉轉向積極積累股票,隨著地緣政治不確定性開始減退。

標普500:+0.8%

收盤突破7000點,創下約7022.95的新高,反映出復甦結構的強勁延續,並顯示機構參與不僅存在,而且在各行業擴大,而非僅限於少數巨型股。

納斯達克綜合指數:+1.6%

收於約24016點,盤中高點超過24020點,創下新高,主要由高成長科技、半導體領導地位和AI相關資金流入推動,這些資金持續主導流動性輪轉模式。

道瓊斯工業平均指數:持平偏正

保持結構性強勁,證明這次反彈並非孤立,而是反映更廣泛的宏觀信心回歸工業和傳統藍籌板塊。

用簡單但更深層的角度來看,這一波動代表全球風險偏好的一次全面信心重置,投資者現在預期極端地緣政治破壞的概率降低,同時增加對成長敏感資產的敞口,形成股票、風險ETF和相關宏觀敏感工具的同步上行再定價。

第二部分 — 為什麼會這樣?逐步解釋

這次反彈並非偶然,而是經過多個宏觀階段層層反應而成,每個階段都建立在前一個情緒、流動性和地緣政治預期的轉變之上,最終形成了一個強大的“風險偏好擴張周期”在全球市場中展開。

第一步 — 伊朗戰爭拋售 (事件背景)

2026年2月下旬,美國與伊朗之間的軍事升級引發突如其來的全球風險震盪,能源市場立即反應,原油價格急劇上升,同時股市經歷大量清算,對沖基金、宏觀基金和槓桿交易者減少風險資產敞口,預期通脹飆升和供應鏈中斷。

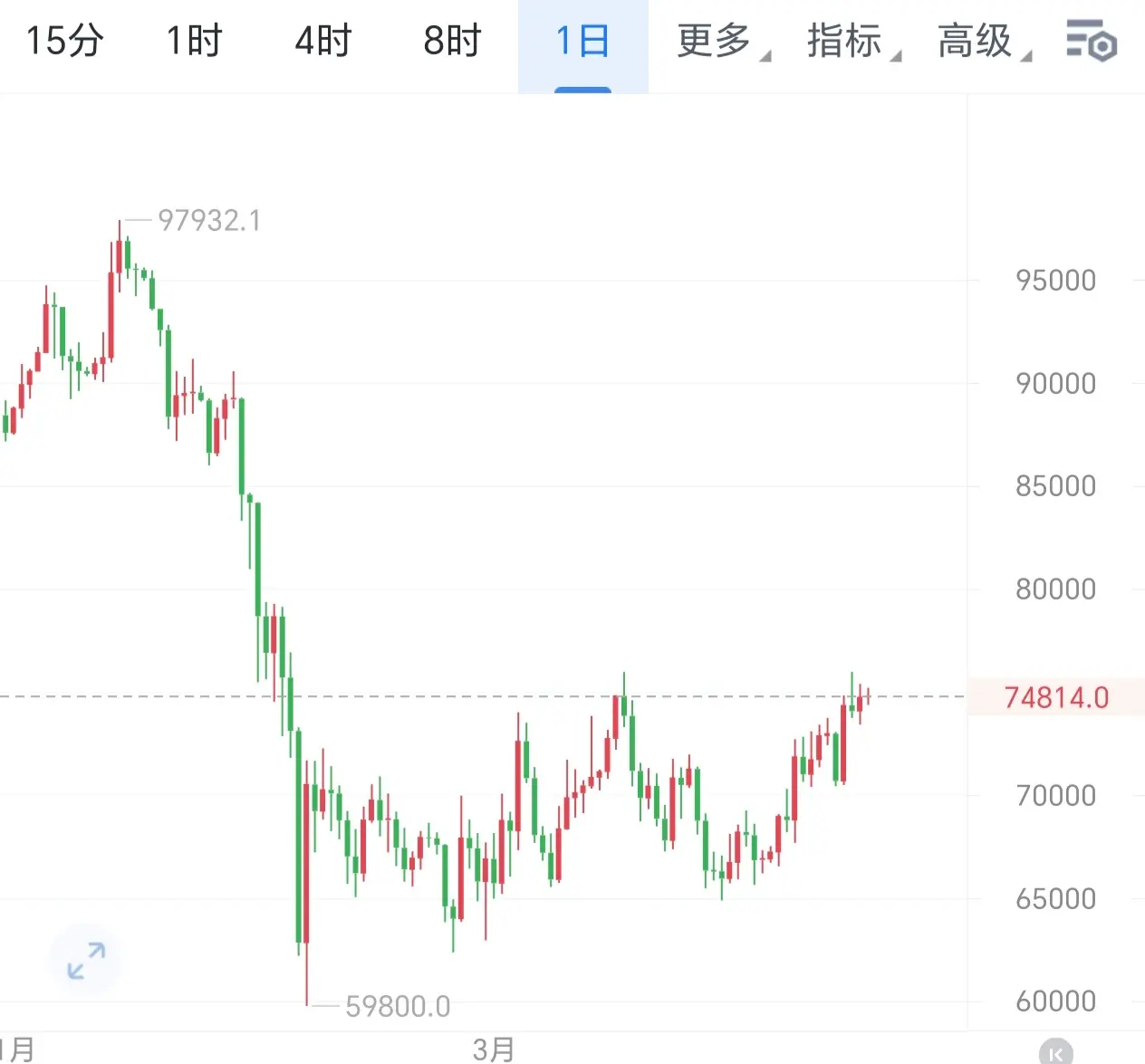

在此階段,比特幣急劇下跌至約60,000美元,而以太坊和更廣泛的山寨幣由於資金從投機市場撤出,出現更深的百分比下跌,整體加密市場結構轉向恐慌驅動的分配,恐懼主導持倉,波動性在所有主要資產中急劇擴大。

第二步 — 停火 (主要催化劑)

美國與伊朗之間的臨時停火協議,通過巴基斯坦和地區中介的外交接觸支持,成為市場心理的轉折點,因為它降低了立即升級的概率,並引入了一個短期穩定的敘事,讓全球投資者能更有信心地定價。

一旦停火預期增強,股市和加密貨幣的風險溢價迅速收縮,原本持守防禦性倉位的資金開始回流到成長資產,因為市場對“恐懼解除”的反應總是比對“恐懼產生”更快,這一階段引發了2026年初最強烈的解脫性流動性淨流入之一。

第三步 — 科技與AI領導擴張

納斯達克的反彈主要集中在巨型科技和人工智能生態系統,像是英偉達、微軟、蘋果、亞馬遜、谷歌、Meta和特斯拉等公司持續吸收大量機構資金,預期AI基礎設施需求無論短期地緣政治波動如何,仍然結構性強勁。

這些公司單獨佔了指數漲幅的很大一部分,資金集中在這些資產上形成了反饋循環,被動基金、ETF和動能策略進一步推動價格上漲。

第四步 — 盈利預期與前瞻定價

市場開始積極預期2026年第一季的強勁盈利表現,企業指引顯示短暫的地緣政治震盪並未對長期收入軌跡造成實質性損害,促使分析師從防禦性盈利修正轉向擴張性預測。

第五步 — 市場心理轉變

主導的敘事變成“最壞情況已經過去”,這一心理轉變非常重要,因為當宏觀恐懼下降時,估值倍數迅速擴張,資金流動比基本面更快,導致風險資產的快速上行再定價。

第三部分 — 這對加密市場意味著什麼?

簡單回答:股票正處於全面突破階段,而加密貨幣仍處於復甦整合階段,這兩個階段的差異主要由情緒滯後、流動性輪轉速度和結構性波動性差異所驅動。

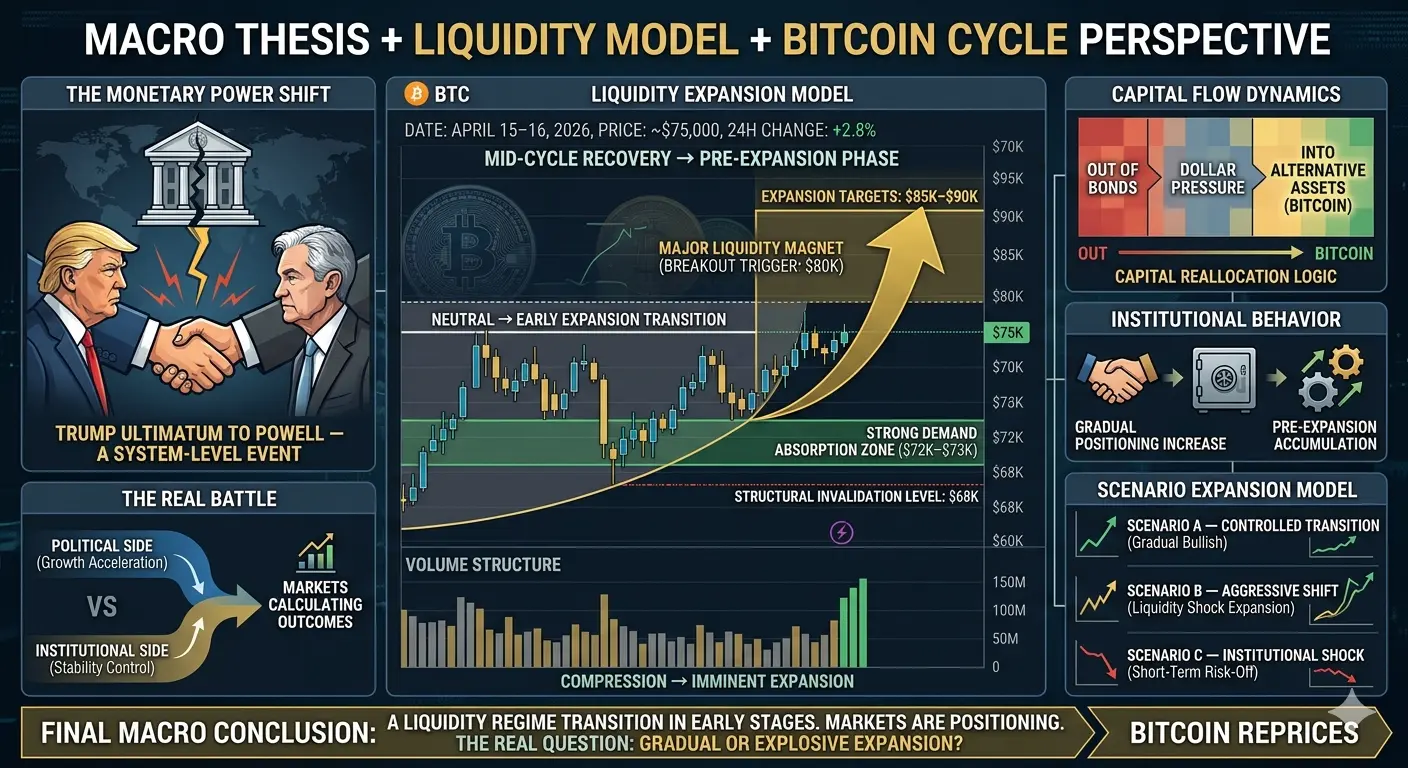

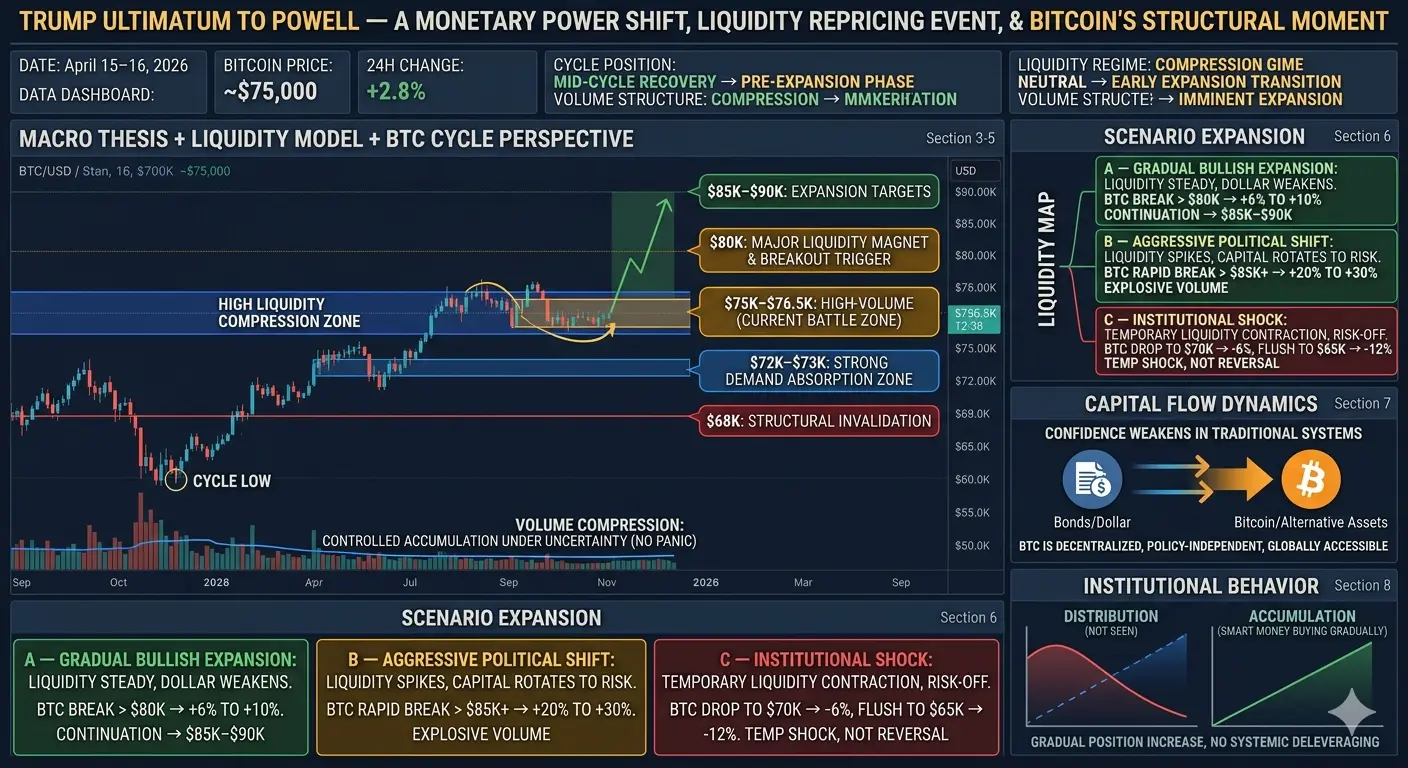

比特幣 (BTC):

價格:約74,901美元

24小時變化:+0.8%

最高/最低:75,426美元 / 73,510美元

市場狀況:復甦持續,但仍在心理阻力附近吸收壓力

以太坊 (ETH):

價格:約2,356.78美元

24小時變化:+1.12%

最高/最低:2,385.71美元 / 2,308.36美元

市場結構:溫和復甦,參與仍較謹慎

加密恐懼與貪婪指數:23 (極度恐懼)

此數據顯示,儘管價格趨於穩定,但更廣泛的市場參與者仍保持防禦,倉位不足,情緒謹慎,這與目前較為樂觀和擴張的股市情緒形成鮮明對比。

第四部分 — 為什麼加密貨幣落後於股票? (差異解釋)

股票與加密貨幣之間的差異並非矛盾,而是結構性滯後效應,常在早期復甦周期中出現,尤其是在高波動性地緣政治震盪之後。

比特幣的百分比下跌比股票更深,意味著它需要更強的資金流入和更持久的動能才能完全恢復到之前的高點,這在宏觀條件改善時也會自然產生滯後。

情緒在加密市場中仍然高度壓縮,恐懼與貪婪指數接近23,表明散戶和中期參與者仍處於風險規避狀態,儘管價格結構有所改善。

技術阻力也扮演著重要角色,尤其是在比特幣約75,000美元的區域,反覆被拒的嘗試表明在清晰突破之前,仍在進行大量流動性吸收。

第五部分 — 美股與加密貨幣的聯繫

兩者都是風險敏感的宏觀資產,反應流動性、利率預期和全球不確定性循環,儘管加密貨幣的波動性更高,情緒恢復較慢。

當股市達到新高,整個金融體系的風險偏好通常會增加,資金從低收益的安全資產轉向高Beta工具,如加密貨幣、ETF和成長股,儘管這種輪轉不一定立即發生。

機構資金流機制也非常重要,因為大型資產管理公司會重新平衡投資組合,當股票敞口增加時,部分資金也會間接流入與比特幣相關的工具,如比特幣ETF、期貨市場和結構性產品,進一步放大延遲相關效應。

第六部分 — 更深入的觀察:流動性、鏈上數據與情緒

從流動性角度來看,比特幣市場目前展現出相對緊湊的買賣價差,表明活躍交易深度仍然健康,沒有立即的結構性流動性壓力跡象。

鏈上行為顯示,控制超過60%供應的長期持有者仍在持有而非分散,這通常反映出強烈的信念階段,而非分配週期。

交易所流入仍然偏低,意味著較少的幣在流向賣出場所,更多的供應被轉入冷錢包,這通常降低了即時賣壓,穩定了下行風險。

以太坊也展現出在機構布局中的相對結構性強勁,尤其是通過ETF相關渠道和ETH/BTC比率行為的改善,顯示出來自高級資本池的早期輪換興趣。

第七部分 — 下一步要關注的重點 (關鍵水平與事件)

對於股市,最重要的變數仍是地緣政治的明朗化,尤其是停火是否能演變成更持久的協議,因為持續的緩和可能會進一步延長股市的動能,推向新的估值區域。

對於加密貨幣,比特幣的即時結構戰場集中在75,000美元阻力區,若能伴隨強勁成交量突破,可能引發加速動能擴張;反之,若未能站穩72,000美元,則可能延長整合期,推遲上行。

底線 (明確總結)

美股目前正處於由地緣政治風險減退、宏觀信心改善和科技領導持續推動的強勁突破階段,而加密貨幣仍處於謹慎情緒、結構阻力和較慢流動性輪轉的延遲復甦階段。

主要的差異不在於弱與強,而在於兩個市場吸收宏觀改善的時間差,歷史上這些階段常在流動性完全輪轉到各資產類別時趨於收斂。

用簡單的話來說,股票已經在積極定價樂觀情緒,而加密貨幣仍在從恐懼中轉變,這個差距正是潛在追趕動能的關鍵所在,只要宏觀穩定性持續,未來有望迎來追趕的契機。

第一部分 — 發生了什麼?核心事件

2026年4月15日,美國股市展現出強勁的上行延續,推動主要指數創下新高,這一波不僅是技術性的小突破,而是跨越機構資金流、算法動能和宏觀情緒再定價的廣泛風險擴張,全球交易台的投資者突然從防禦性持倉轉向積極積累股票,隨著地緣政治不確定性開始減退。

標普500:+0.8%

收盤突破7000點,創下約7022.95的新高,反映出復甦結構的強勁延續,並顯示機構參與不僅存在,而且在各行業擴大,而非僅限於少數巨型股。

納斯達克綜合指數:+1.6%

收於約24016點,盤中高點超過24020點,創下新高,主要由高成長科技、半導體領導地位和AI相關資金流入推動,這些資金持續主導流動性輪轉模式。

道瓊斯工業平均指數:持平偏正

保持結構性強勁,證明這次反彈並非孤立,而是反映更廣泛的宏觀信心回歸工業和傳統藍籌板塊。

用簡單但更深層的角度來看,這一波動代表全球風險偏好的一次全面信心重置,投資者現在預期極端地緣政治破壞的概率降低,同時增加對成長敏感資產的敞口,形成股票、風險ETF和相關宏觀敏感工具的同步上行再定價。

第二部分 — 為什麼會這樣?逐步解釋

這次反彈並非偶然,而是經過多個宏觀階段層層反應而成,每個階段都建立在前一個情緒、流動性和地緣政治預期的轉變之上,最終形成了一個強大的“風險偏好擴張周期”在全球市場中展開。

第一步 — 伊朗戰爭拋售 (事件背景)

2026年2月下旬,美國與伊朗之間的軍事升級引發突如其來的全球風險震盪,能源市場立即反應,原油價格急劇上升,同時股市經歷大量清算,對沖基金、宏觀基金和槓桿交易者減少風險資產敞口,預期通脹飆升和供應鏈中斷。

在此階段,比特幣急劇下跌至約60,000美元,而以太坊和更廣泛的山寨幣由於資金從投機市場撤出,出現更深的百分比下跌,整體加密市場結構轉向恐慌驅動的分配,恐懼主導持倉,波動性在所有主要資產中急劇擴大。

第二步 — 停火 (主要催化劑)

美國與伊朗之間的臨時停火協議,通過巴基斯坦和地區中介的外交接觸支持,成為市場心理的轉折點,因為它降低了立即升級的概率,並引入了一個短期穩定的敘事,讓全球投資者能更有信心地定價。

一旦停火預期增強,股市和加密貨幣的風險溢價迅速收縮,原本持守防禦性倉位的資金開始回流到成長資產,因為市場對“恐懼解除”的反應總是比對“恐懼產生”更快,這一階段引發了2026年初最強烈的解脫性流動性淨流入之一。

第三步 — 科技與AI領導擴張

納斯達克的反彈主要集中在巨型科技和人工智能生態系統,像是英偉達、微軟、蘋果、亞馬遜、谷歌、Meta和特斯拉等公司持續吸收大量機構資金,預期AI基礎設施需求無論短期地緣政治波動如何,仍然結構性強勁。

這些公司單獨佔了指數漲幅的很大一部分,資金集中在這些資產上形成了反饋循環,被動基金、ETF和動能策略進一步推動價格上漲。

第四步 — 盈利預期與前瞻定價

市場開始積極預期2026年第一季的強勁盈利表現,企業指引顯示短暫的地緣政治震盪並未對長期收入軌跡造成實質性損害,促使分析師從防禦性盈利修正轉向擴張性預測。

第五步 — 市場心理轉變

主導的敘事變成“最壞情況已經過去”,這一心理轉變非常重要,因為當宏觀恐懼下降時,估值倍數迅速擴張,資金流動比基本面更快,導致風險資產的快速上行再定價。

第三部分 — 這對加密市場意味著什麼?

簡單回答:股票正處於全面突破階段,而加密貨幣仍處於復甦整合階段,這兩個階段的差異主要由情緒滯後、流動性輪轉速度和結構性波動性差異所驅動。

比特幣 (BTC):

價格:約74,901美元

24小時變化:+0.8%

最高/最低:75,426美元 / 73,510美元

市場狀況:復甦持續,但仍在心理阻力附近吸收壓力

以太坊 (ETH):

價格:約2,356.78美元

24小時變化:+1.12%

最高/最低:2,385.71美元 / 2,308.36美元

市場結構:溫和復甦,參與仍較謹慎

加密恐懼與貪婪指數:23 (極度恐懼)

此數據顯示,儘管價格趨於穩定,但更廣泛的市場參與者仍保持防禦,倉位不足,情緒謹慎,這與目前較為樂觀和擴張的股市情緒形成鮮明對比。

第四部分 — 為什麼加密貨幣落後於股票? (差異解釋)

股票與加密貨幣之間的差異並非矛盾,而是結構性滯後效應,常在早期復甦周期中出現,尤其是在高波動性地緣政治震盪之後。

比特幣的百分比下跌比股票更深,意味著它需要更強的資金流入和更持久的動能才能完全恢復到之前的高點,這在宏觀條件改善時也會自然產生滯後。

情緒在加密市場中仍然高度壓縮,恐懼與貪婪指數接近23,表明散戶和中期參與者仍處於風險規避狀態,儘管價格結構有所改善。

技術阻力也扮演著重要角色,尤其是在比特幣約75,000美元的區域,反覆被拒的嘗試表明在清晰突破之前,仍在進行大量流動性吸收。

第五部分 — 美股與加密貨幣的聯繫

兩者都是風險敏感的宏觀資產,反應流動性、利率預期和全球不確定性循環,儘管加密貨幣的波動性更高,情緒恢復較慢。

當股市達到新高,整個金融體系的風險偏好通常會增加,資金從低收益的安全資產轉向高Beta工具,如加密貨幣、ETF和成長股,儘管這種輪轉不一定立即發生。

機構資金流機制也非常重要,因為大型資產管理公司會重新平衡投資組合,當股票敞口增加時,部分資金也會間接流入與比特幣相關的工具,如比特幣ETF、期貨市場和結構性產品,進一步放大延遲相關效應。

第六部分 — 更深入的觀察:流動性、鏈上數據與情緒

從流動性角度來看,比特幣市場目前展現出相對緊湊的買賣價差,表明活躍交易深度仍然健康,沒有立即的結構性流動性壓力跡象。

鏈上行為顯示,控制超過60%供應的長期持有者仍在持有而非分散,這通常反映出強烈的信念階段,而非分配週期。

交易所流入仍然偏低,意味著較少的幣在流向賣出場所,更多的供應被轉入冷錢包,這通常降低了即時賣壓,穩定了下行風險。

以太坊也展現出在機構布局中的相對結構性強勁,尤其是通過ETF相關渠道和ETH/BTC比率行為的改善,顯示出來自高級資本池的早期輪換興趣。

第七部分 — 下一步要關注的重點 (關鍵水平與事件)

對於股市,最重要的變數仍是地緣政治的明朗化,尤其是停火是否能演變成更持久的協議,因為持續的緩和可能會進一步延長股市的動能,推向新的估值區域。

對於加密貨幣,比特幣的即時結構戰場集中在75,000美元阻力區,若能伴隨強勁成交量突破,可能引發加速動能擴張;反之,若未能站穩72,000美元,則可能延長整合期,推遲上行。

底線 (明確總結)

美股目前正處於由地緣政治風險減退、宏觀信心改善和科技領導持續推動的強勁突破階段,而加密貨幣仍處於謹慎情緒、結構阻力和較慢流動性輪轉的延遲復甦階段。

主要的差異不在於弱與強,而在於兩個市場吸收宏觀改善的時間差,歷史上這些階段常在流動性完全輪轉到各資產類別時趨於收斂。

用簡單的話來說,股票已經在積極定價樂觀情緒,而加密貨幣仍在從恐懼中轉變,這個差距正是潛在追趕動能的關鍵所在,只要宏觀穩定性持續,未來有望迎來追趕的契機。