波段王清瑶

是的。他又開始了!讓子彈繼續飛一會!這麼強勢的多頭。暫時不考慮箜了!等美股過後再來佈局了!

查看原文

- 打賞

- 1

- 留言

- 轉發

- 分享

$SOFI

今天可能會提前突破,少數人這麼說。它突破了第一條平均線,伴隨著一根強烈且深藍色的蠟燭 (大量機構資金流入)

查看原文今天可能會提前突破,少數人這麼說。它突破了第一條平均線,伴隨著一根強烈且深藍色的蠟燭 (大量機構資金流入)

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#AltcoinsRallyStrong

每個認真的加密貨幣參與者都能辨識出一種特定的市場階段——不是從頭條新聞,也不是從Twitter串文,而是從價格行動的原始、未經篩選的語言中,看到價格在數十個行情標的上同步移動,並帶有一種無法偽造或人為操控的信念。2026年4月17日,就是這樣的一個階段。山寨幣市場不僅僅是有序、禮貌地向上跳動,而是在各個板塊、市值範圍、現貨與衍生品市場中同步爆發,且這一切發生在一個恐懼與貪婪指數仍顯示21——處於極端恐懼區域——的宏觀環境中,這使得圖表上的變化更加非凡,對於懂得市場心理的人來說,更具有意義。當群眾極度恐懼,而圖表卻呈現三位數的漲幅時,這不是矛盾,而是最原始、最未經篩選的機會。

從現貨漲幅榜的最頂端開始,因為那裡的數字毫不含糊。Moonriver (MOVR) 以24小時漲幅+140.82%領先整個市場,目前交易價為$3.15。這不是一個沒有流動性的微型市值——Moonriver是Kusama的哨兵網絡,一個完全運作的EVM相容平行鏈,擁有真實的開發者活動,並且歷史上作為後來遷移到Moonbeam Network項目的早期部署平台。說到Moonbeam Network (GLMR),它同時也在快速上漲+61.40%,價格為$0.01861。整個平行鏈生態系——包括哨兵鏈和主網——在同一個階段劇烈上升,並非巧合,而是資本協調性輪動到特定敘事的結

查看原文每個認真的加密貨幣參與者都能辨識出一種特定的市場階段——不是從頭條新聞,也不是從Twitter串文,而是從價格行動的原始、未經篩選的語言中,看到價格在數十個行情標的上同步移動,並帶有一種無法偽造或人為操控的信念。2026年4月17日,就是這樣的一個階段。山寨幣市場不僅僅是有序、禮貌地向上跳動,而是在各個板塊、市值範圍、現貨與衍生品市場中同步爆發,且這一切發生在一個恐懼與貪婪指數仍顯示21——處於極端恐懼區域——的宏觀環境中,這使得圖表上的變化更加非凡,對於懂得市場心理的人來說,更具有意義。當群眾極度恐懼,而圖表卻呈現三位數的漲幅時,這不是矛盾,而是最原始、最未經篩選的機會。

從現貨漲幅榜的最頂端開始,因為那裡的數字毫不含糊。Moonriver (MOVR) 以24小時漲幅+140.82%領先整個市場,目前交易價為$3.15。這不是一個沒有流動性的微型市值——Moonriver是Kusama的哨兵網絡,一個完全運作的EVM相容平行鏈,擁有真實的開發者活動,並且歷史上作為後來遷移到Moonbeam Network項目的早期部署平台。說到Moonbeam Network (GLMR),它同時也在快速上漲+61.40%,價格為$0.01861。整個平行鏈生態系——包括哨兵鏈和主網——在同一個階段劇烈上升,並非巧合,而是資本協調性輪動到特定敘事的結

- 打賞

- 1

- 1

- 轉發

- 分享

Yusfirah:

LFG 🔥

- 打賞

- 按讚

- 留言

- 轉發

- 分享

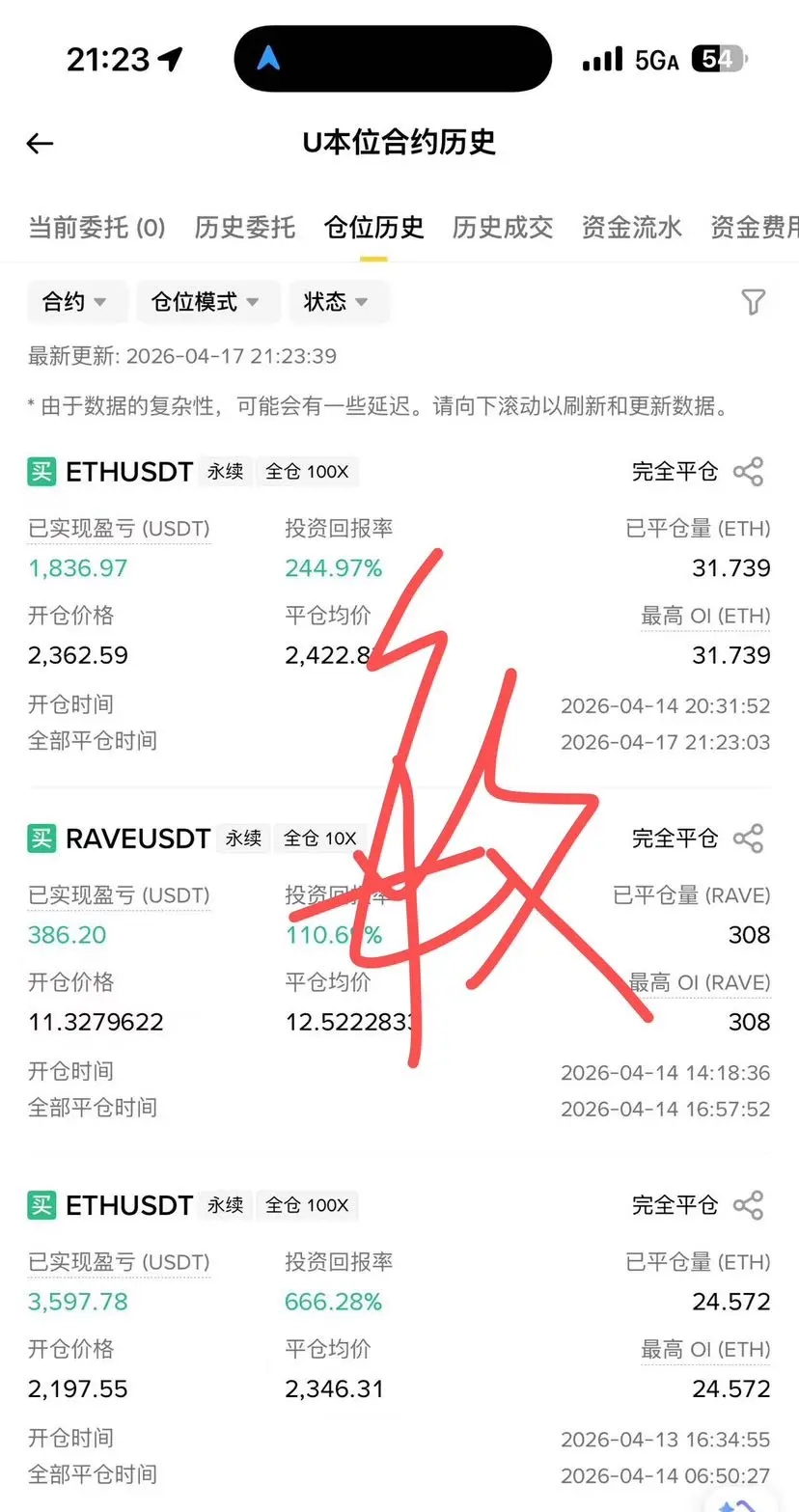

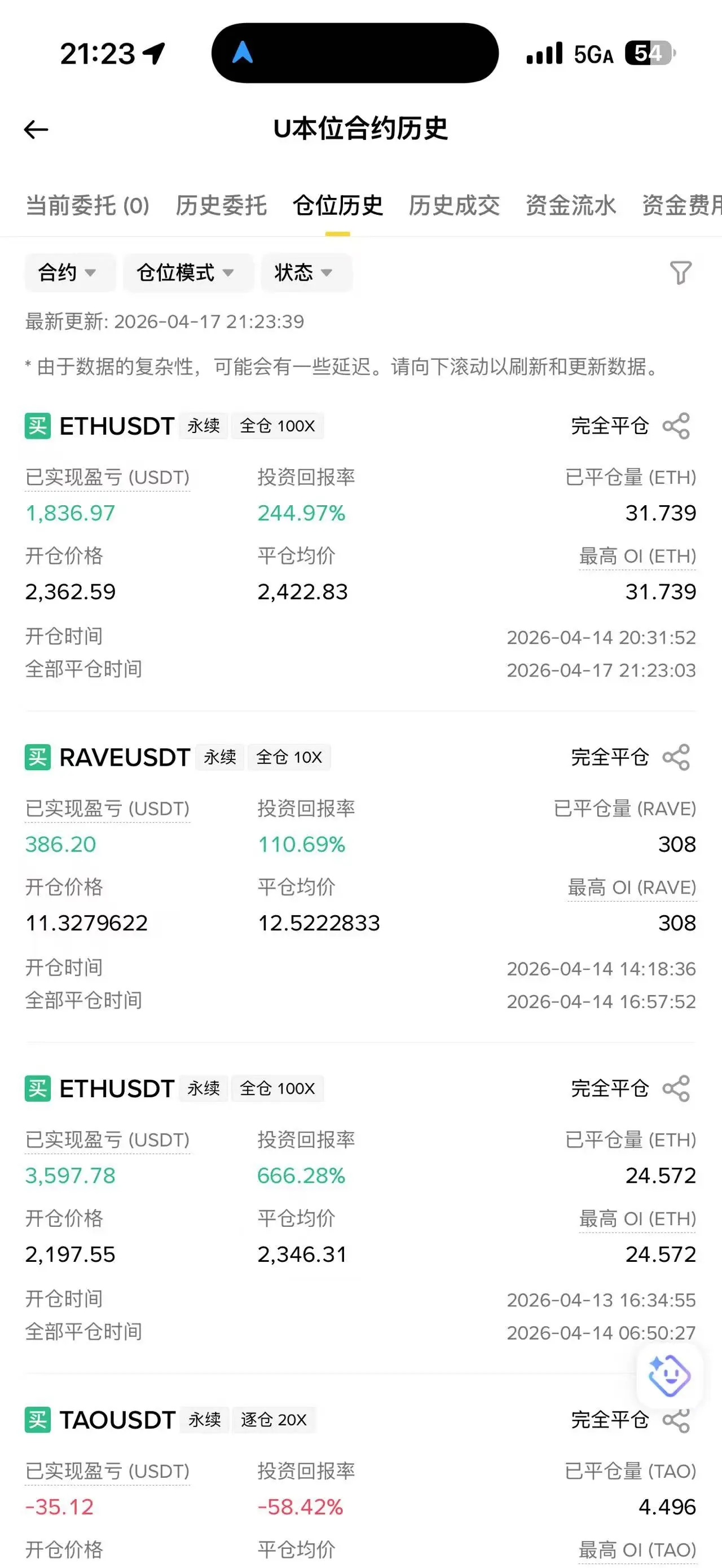

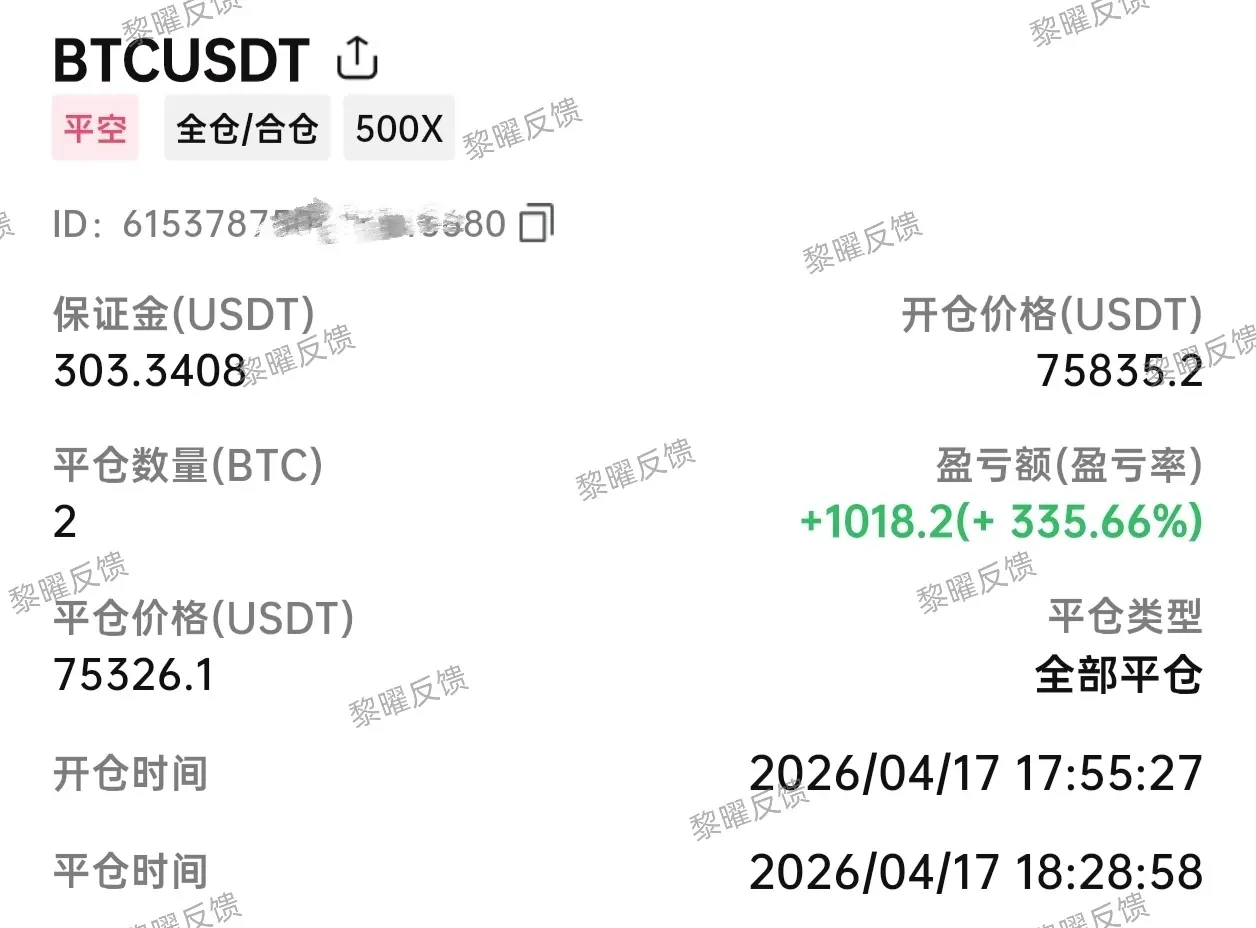

daydayup 目標 10$

查看原文【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到 App 版查看】

- 打賞

- 1

- 1

- 轉發

- 分享

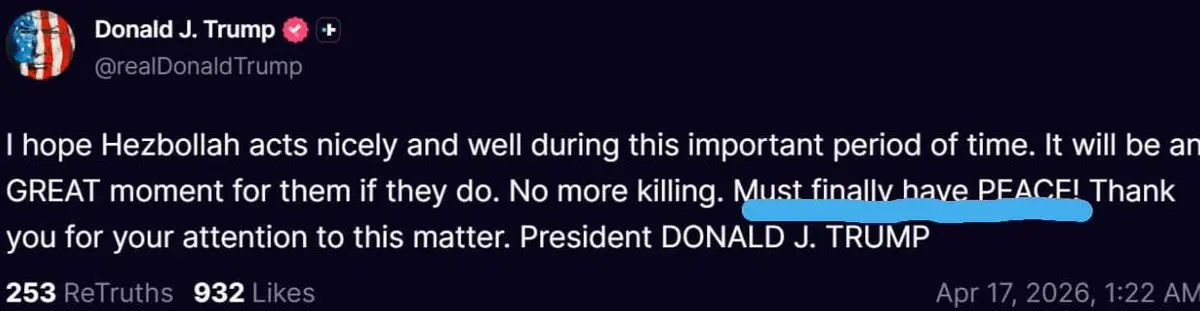

富力韭菜杨过:

相信一次,看能暴富不!!!特朗普先生終於用了「和平」這個詞。真棒。

敘事只會越來越強烈,從馬特·弗瑞到特朗普的推文,再到整個太空都渴望著$PEACE,大家都已經受夠了。

查看原文敘事只會越來越強烈,從馬特·弗瑞到特朗普的推文,再到整個太空都渴望著$PEACE,大家都已經受夠了。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

實際進入的標普500市場高點 - 指數、外匯與股票技術分析

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

誰需要妞妞,當你可以直接去健身房訓練背部?

為我目前的小進步感到驕傲。

查看原文為我目前的小進步感到驕傲。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

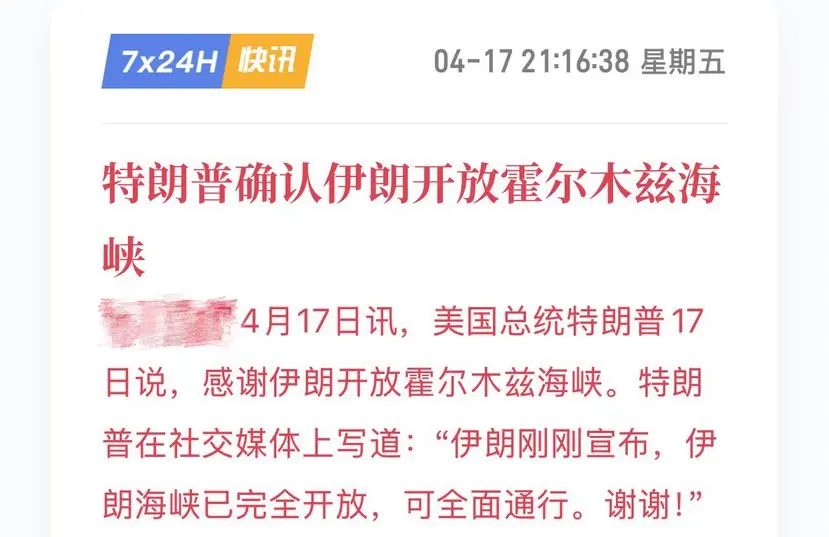

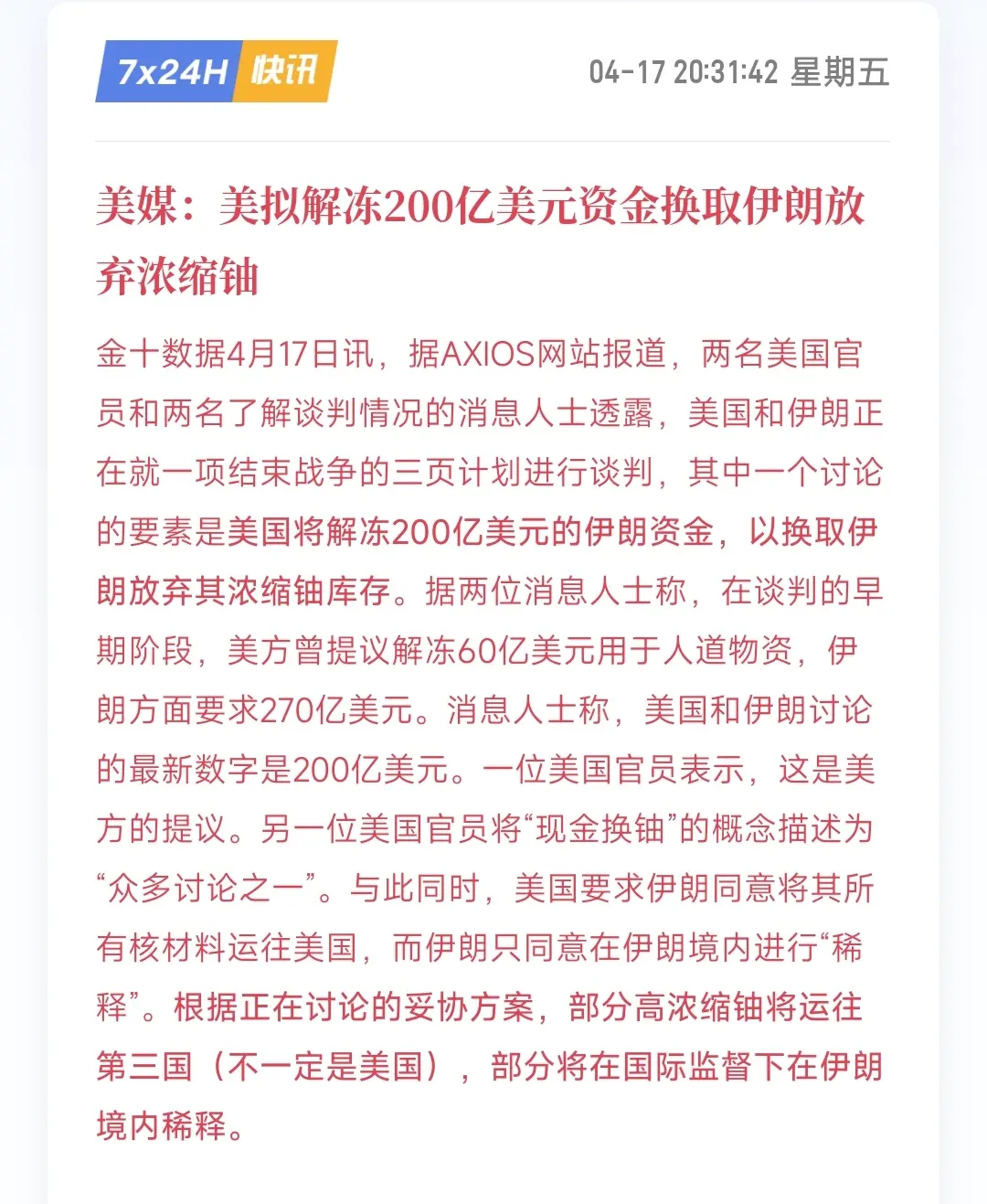

伊朗外交部長阿巴斯·阿拉克奇宣布,與黎巴嫩達成停火的同時,霍爾木茲海峽的所有商業船隻通行已完全開放。

消息對市場產生了正面影響。

希望會有更多消息。

查看原文消息對市場產生了正面影響。

希望會有更多消息。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

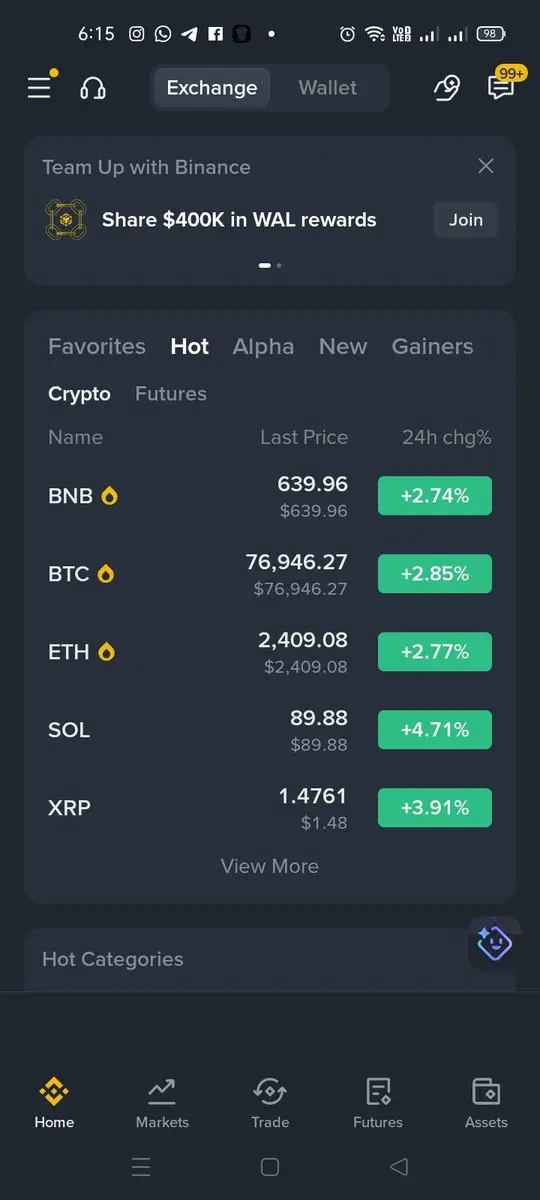

#USStocksHitRecordHighs

標普500指數近期突破7,000點水平,加上美國國債大規模回購操作,反映出全球流動性狀況的深層結構轉變,而非單純的消息驅動反彈。表面上,市場對中東停火後地緣政治緊張緩解反應強烈,立即降低了能源相關的風險溢價,恢復了投資者信心。然而,反彈的速度與強度表明,真正的推動力不僅是情緒改善,而是機構市場中同步進行的流動性與持倉重置。

當市場急劇修正後又以V型反彈恢復,通常表示最初的拋售更多由恐懼與避險驅動,而非基本面惡化。在這次情況中,標普500指數早前下跌9%,主要由地緣政治不確定性和全球基金的防禦性持倉所推動。一旦停火的說法出現,整個避險結構迅速開始解構。接著出現的並非純粹的自然買入,而是被迫買入,因為期貨、ETF和波動率對沖的空頭倉位變得越來越難以維持。這種被迫的持倉重整產生了加速效應,每次價格突破都引發額外的空頭回補,形成連鎖上漲。

同時,國債的回購操作為反彈增添了第二層、更結構性的推動力。當主權機構從市場中回收債券時,實質上是在改變固定收益市場的供需平衡。這不僅穩定了債券價格,也釋放出先前鎖定在防禦性資產中的流動性。這些流動性不會閒置,而是流入風險較高的金融領域,尤其是股票和由此延伸的加密資產。這也是為何伴隨流動性注入的股市反彈通常更為強烈且持久,較純粹由情緒驅動的反彈更具持續性。

另一個重要因素是波動率體系的轉變。隨著不確定性降低

標普500指數近期突破7,000點水平,加上美國國債大規模回購操作,反映出全球流動性狀況的深層結構轉變,而非單純的消息驅動反彈。表面上,市場對中東停火後地緣政治緊張緩解反應強烈,立即降低了能源相關的風險溢價,恢復了投資者信心。然而,反彈的速度與強度表明,真正的推動力不僅是情緒改善,而是機構市場中同步進行的流動性與持倉重置。

當市場急劇修正後又以V型反彈恢復,通常表示最初的拋售更多由恐懼與避險驅動,而非基本面惡化。在這次情況中,標普500指數早前下跌9%,主要由地緣政治不確定性和全球基金的防禦性持倉所推動。一旦停火的說法出現,整個避險結構迅速開始解構。接著出現的並非純粹的自然買入,而是被迫買入,因為期貨、ETF和波動率對沖的空頭倉位變得越來越難以維持。這種被迫的持倉重整產生了加速效應,每次價格突破都引發額外的空頭回補,形成連鎖上漲。

同時,國債的回購操作為反彈增添了第二層、更結構性的推動力。當主權機構從市場中回收債券時,實質上是在改變固定收益市場的供需平衡。這不僅穩定了債券價格,也釋放出先前鎖定在防禦性資產中的流動性。這些流動性不會閒置,而是流入風險較高的金融領域,尤其是股票和由此延伸的加密資產。這也是為何伴隨流動性注入的股市反彈通常更為強烈且持久,較純粹由情緒驅動的反彈更具持續性。

另一個重要因素是波動率體系的轉變。隨著不確定性降低

BTC3.12%

- 打賞

- 3

- 3

- 轉發

- 分享

ybaser:

2026 GOGOGO 👊查看更多

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多18.22萬 熱度

50.16萬 熱度

731.24萬 熱度

10.35萬 熱度

45.53萬 熱度

最新消息

查看更多置頂

📢 門廣場|4/17 熱議:#山寨币强势反弹

隨著 BTC 企穩回升,壓抑已久的山寨幣市場迎來報復性反彈!

領漲先鋒: $ORDI 24H 飆升 190% 領跑賽道。

普漲行情: $SATS、$NEIRO、$AXL 漲幅均超 40%,高波動資產流動性顯著回暖。

這究竟是“深坑反彈”的起點,還是主升浪前的最後誘多?你會果斷滿倉,還是保持空倉觀望?

🎁 行情研判,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 這波反彈你上車了嗎?亮出你的操作策略或收益截圖!

2️⃣ 還有哪些幣種值得重點關注?

2️⃣ 後續行情如何?留下你的精準預測。

分享您的觀點 👉 https://www.gate.com/post

📅 4/17 12:00 - 4/19 18:00 (UTC+8)如何參與 Gate 首期 Pre-IPOs:SpaceX (SPCX) 認購?

🔹 新手也能快速上手,只需 4 步,輕鬆搞定認購流程

🔹 認購總量:33,900 $SPCX,認購價:$590

🔹 VIP5+ 用戶及超級代理商,可享額外免費空投

📅 認購開啟:4月20日18:00 (UTC+8)

前往 Pre-IPOs:https://www.gate.com/ipos/2

更多詳情:https://www.gate.com/announcements/article/50724十三載風雨同行,您是 Gate 最珍貴的見證者。分享您的故事,瓜分重磅週年豪禮!

參與方式

1️⃣ 帶 #Gate13周年 和相應主題標籤,在 13 周年留言板或廣場發帖

2️⃣ 分享您與 Gate 的故事、送上祝福,或暢想未來 13 年

13 周年定制禮盒、紅牛模型、大額倉位體驗券等您來拿!

13周年慶留言板 👉️ https://www.gate.com/activities/13th-anniversary

Gate 廣場 👉️ https://www.gate.com/post

13 年成長,感謝有您。您的故事,我們期待聆聽!

詳情:https://www.gate.com/announcements/article/50694🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿