先发行账本,后发行代币

本期内容由 Fuse Energy 独家呈现。

他们正在从零打造现代化能源企业,依托区块链基础设施,让电力更低价、更透明、更高效。

Fuse Energy 不再依赖臃肿的传统公用事业机构、隐藏费用和缺乏责任机制,而是带来了:

- 通过智能基础设施降低能源成本

- 链上系统驱动的透明账单

- 更快结算与实时数据

- 迈向更清洁、去中心化的能源市场新路径

这不是“为加密而加密”,而是区块链在能源领域的实际落地。

如果你关注 Web3 如何真正连接现实,Fuse Energy 值得重点关注。

你好

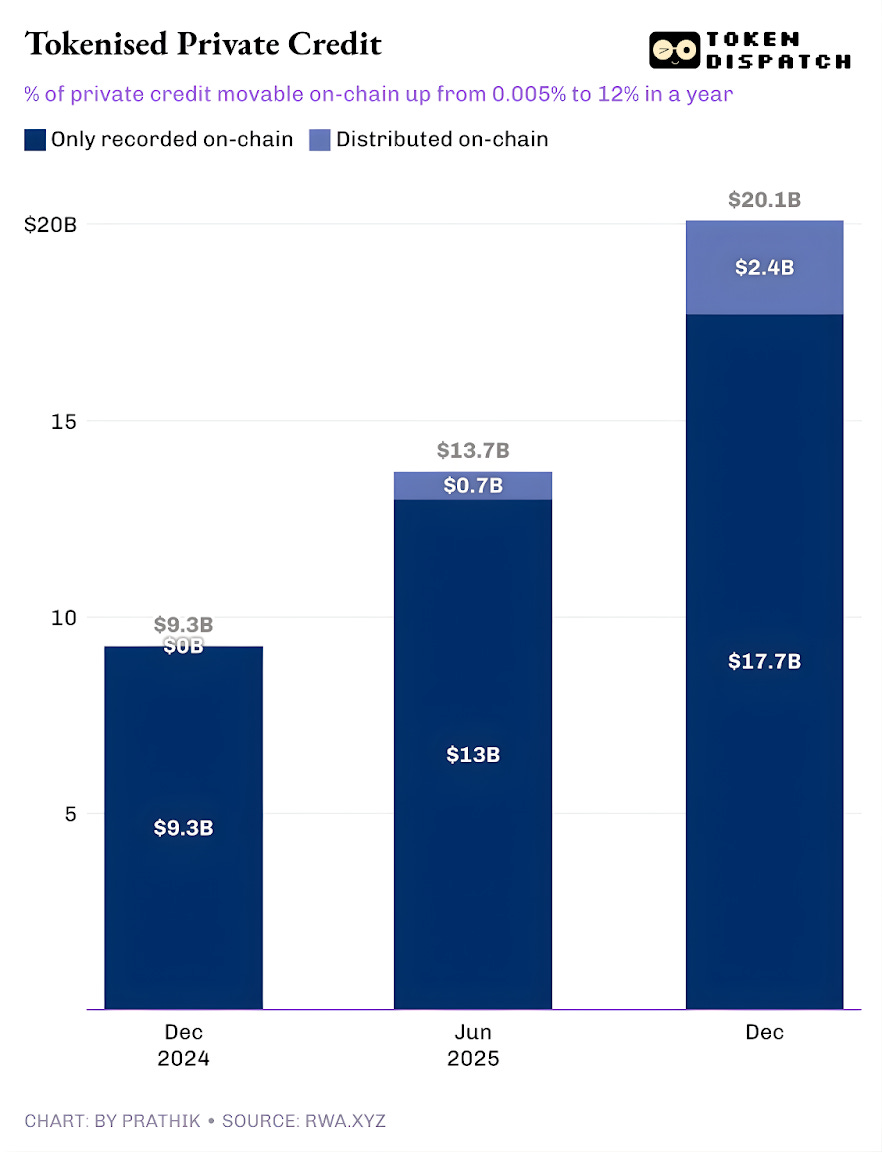

私募信贷在代币化实物资产(RWA)数据看板上正成为焦点。过去一年,代币化私募信贷增长最快,从不到 5 万美元跃升至约 24 亿美元。

如果不计入稳定币(其为所有链上活动提供支付通道),代币化私募信贷仅次于链上商品。主流代币化商品包括 Tether 和 Paxos 的黄金支持货币,以及 Justoken 的棉花、大豆油、玉米支持代币。该类别拥有真实借款人、实际现金流、承销及收益,且对市场周期的依赖低于商品类。

但深入探究后,情况变得更复杂。

这 24 亿美元的代币化私募信贷,仅占全部未偿贷款总额的一小部分。说明整体资产中,只有部分能够通过代币在链上持有和流通。

在今天的量化分析中,我将深入解析代币化私募信贷数据背后的实际情况,以及它们对该类别未来发展的意义。

让我们进入正题,

在 RWA.xyz 平台,活跃贷款总额略高于 193 亿美元,但仅约 12% 的资产能够以代币形式持有和流通。这揭示了代币化私募信贷的两种模式。

一种是“代表型”代币化私募信贷,即区块链仅作为运营升级工具,为传统私募信贷市场发起的未偿贷款建立链上登记。另一种则是分发型升级,区块链赋能的市场与传统(链下)私募信贷市场并行发展。

前者仅在公开账本登记用于记录和对账,后者则能转入钱包并实现转移。

理解这种分类后,你不会再问私募信贷是否会上链,而会提出更精准的问题:私募信贷资产有多少是在链上发起的?这个答案才真正具有启发意义。

代币化私募信贷的发展趋势令人充满信心。

直到去年,几乎所有代币化私募信贷只是运营升级。贷款存在,借款人还款,平台提供服务,区块链仅作记录。所有代币化私募信贷仅在链上记账,无法作为代币转移。一年间,这部分可在链上流通的比例已提升至追踪私募信贷总量的 12%。

这表明代币化私募信贷正成长为可分发的链上投资产品。投资者可以通过代币持有基金份额、资金池代币、票据或结构化敞口。

如果分发型资产持续扩展,私募信贷将不再只是贷款账本,而是可投资的链上资产类别。这一变化将重塑贷款人的收益结构。除了收益,贷款人还能获得更高运营透明度、更快结算和更灵活托管的工具。借款人则能获得不受单一分发渠道限制的资金,在风险偏好降低的环境下尤为有用。

那么,谁将推动可分发私募信贷的增长?

Figure 效应

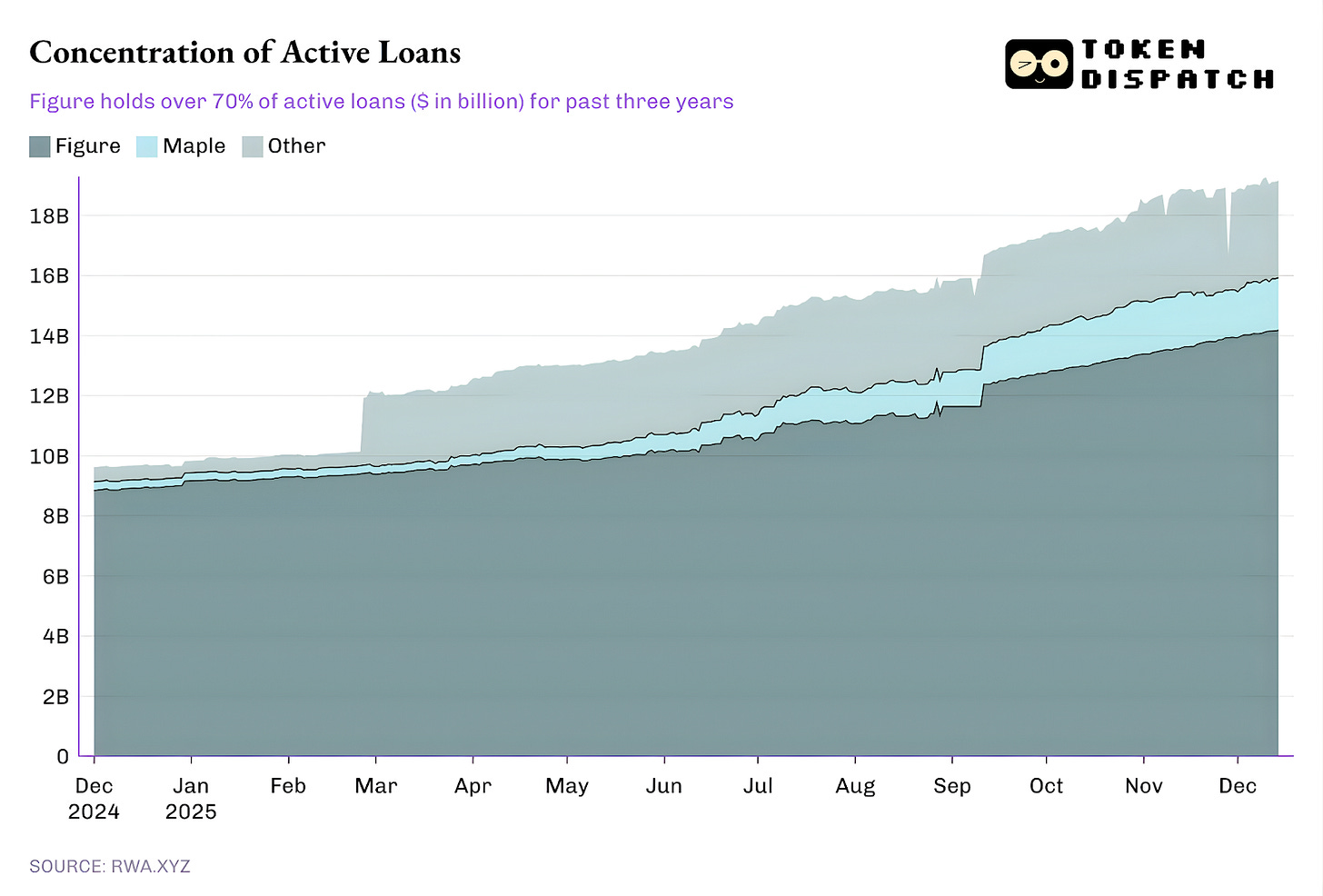

目前,未偿贷款的大部分来自单一平台,其余生态贡献了长尾部分。

自 2022 年 10 月以来,Figure 一直垄断代币化私募信贷市场,但其市场份额已从 2 月的 90% 以上降至目前的 73%。

更值得关注的是 Figure 的私募信贷运营模式。

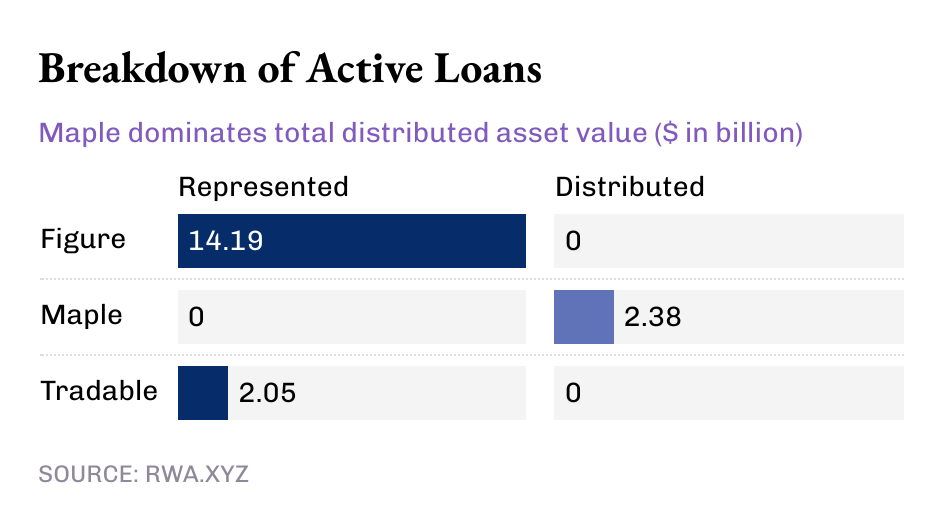

尽管 Figure 目前拥有超过 140 亿美元的代币化私募信贷,但其全部价值都属于“代表型”资产,分发型资产为零。这表明 Figure 的模式是一条运营管道,在 Provenance 区块链上记录贷款发起和所有权变更。

与此同时,一些小型平台正在推动代币化私募信贷的分发。

Figure 和 Tradable 所有代币化私募信贷均为代表型资产,而 Maple 则完全通过区块链进行分发。

从整体来看,目前 190 亿美元的链上活跃贷款绝大多数都在区块链上记账。但不可否认,过去几个月,越来越多的私募信贷通过区块链进行分发。鉴于代币化私募信贷的增长空间,这一趋势只会愈发强劲。

即使达到 190 亿美元,RWA 目前仅占整体 1.6 万亿美元私募信贷市场的不到 2%。

那么,“可流通而非仅记账”的私募信贷为何重要?

可流通的私募信贷不仅仅带来流动性。通过平台外的代币获得私募信贷敞口,意味着更强的可移植性、标准化和更快的分发。

传统私募信贷渠道获得的资产,使持有人被困在特定平台生态系统内。此类生态系统转让窗口有限,二级市场流程繁琐。即使在二级市场,谈判缓慢且由专业人士主导,市场现有基础设施掌控更多权力,而非资产持有人。

分发型代币可通过更快结算、更清晰所有权变更和更简便托管,降低这些摩擦。

更重要的是,“可流通”是实现私募信贷规模化分发标准化的前提,而这正是传统模式的短板。在传统领域,私募信贷以基金、业务发展公司(BDC)、担保贷款债券(CLO)等形式出现,每一层都增加了中介和不透明费用。

链上分发带来了全新路径:可编程包装可在工具层面强制合规(白名单)、现金流规则和信息披露,而非依赖人工流程。

本周量化分析到此结束,下期再见。

敬请关注,

免责声明:

- 本文转载自 [TOKEN DISPATCH],版权归原作者 [Prathik Desai]所有。如对转载有异议,请联系 Gate Learn 团队,我们将及时处理。

- 免责声明:本文所述观点仅代表作者个人意见,不构成任何投资建议。

- 本文其他语言译文由 Gate Learn 团队完成,除特殊说明外,禁止转载、分发或抄袭译文。

分享

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力