随着人工智能行业快速发展,算力需求持续增长,GPU 等高性能硬件已成为 AI 基础设施建设的核心资源。然而,GPU 集群建设和维护需要大量资金投入,许多 AI 基础设施运营商面临融资效率低、资本成本高的问题。在这种背景下,以 GPU 资产为基础的融资模式开始受到关注,并成为 AI 基础设施扩张的重要资金来源。

USD.AI 的重要性在于,它将 AI 基础设施融资与 DeFi 收益模型结合起来,使 GPU 等现实世界算力资产能够在链上产生收益。与传统依赖国债或链上借贷利差的稳定币协议不同,USD.AI 将收益来源直接连接到 AI 基础设施融资需求,从而构建出一种新的收益型稳定币模型。这不仅扩展了 DeFi 的收益来源,也让 AI 算力市场首次具备了链上收益金融属性。

USD.AI 的收益来源是什么?

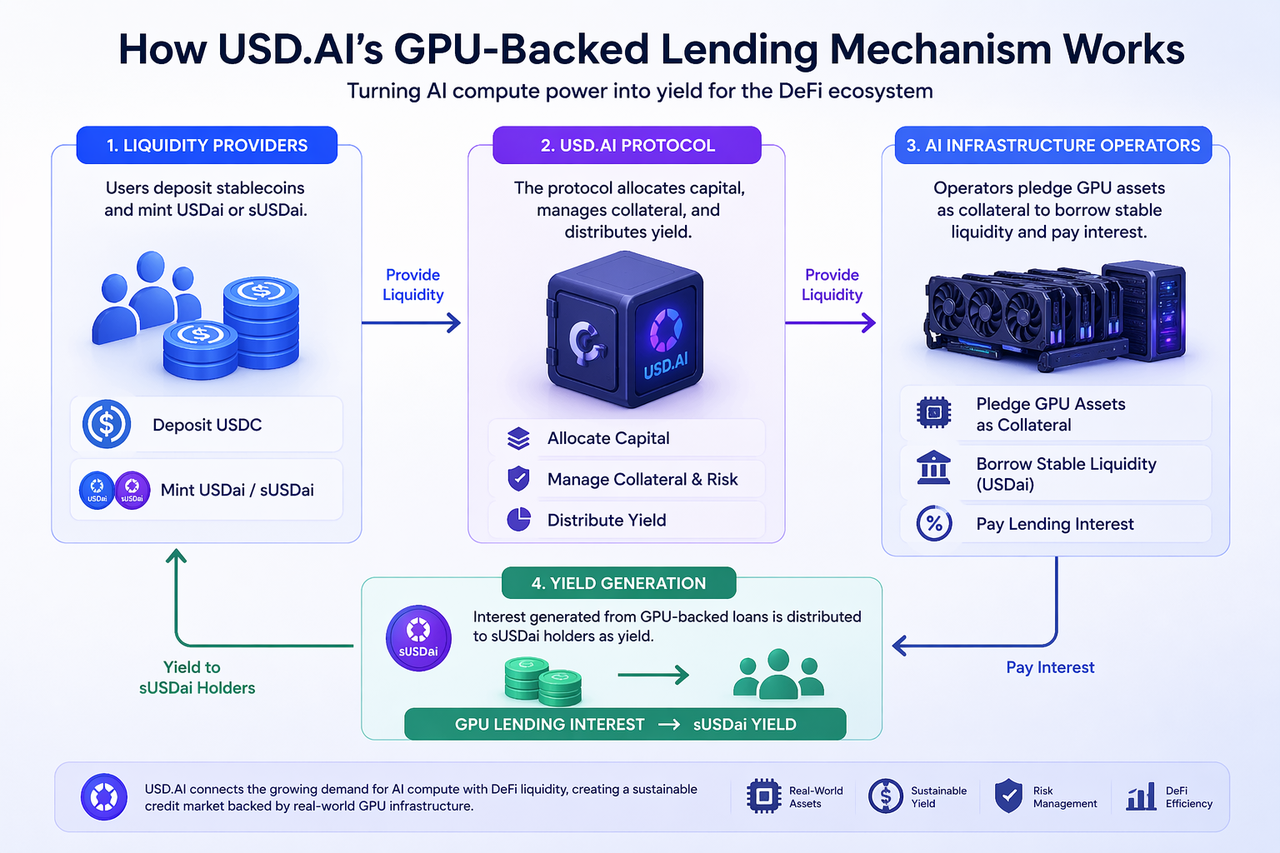

USD.AI 的收益主要来自 AI 基础设施贷款利息。

协议将用户存入的稳定资产用于为 AI 基础设施运营商提供融资支持,这些运营商通常以 GPU 或相关算力设备作为抵押品获取贷款。借款人支付的融资利息构成了协议的核心收益来源。

这意味着 USD.AI 的收益并不是依赖代币增发或单纯的链上借贷需求,而是来源于现实世界 AI 基础设施扩张带来的融资需求。

AI基础设施贷款如何产生收益?

当 AI 基础设施运营商需要扩大 GPU 部署规模时,他们可以通过 USD.AI 获得资金支持,并以 GPU 资产作为抵押。由于这些贷款通常需要支付利息,因此协议能够从贷款利差中获得收入。

这种收益逻辑与传统贷款类似,但底层资产不是房地产或证券,而是 AI 计算基础设施。随着 AI 企业对算力需求增加,贷款需求扩大,协议可获得更多利息收入,从而提升整体收益能力。

从本质上看,USD.AI 的收益来自 AI 算力市场对资金的真实需求。

USD.AI 如何将贷款收益分配给用户?

USD.AI 通过双层资产结构将底层贷款收益传递给用户。

用户存入稳定币后可以获得 USDai,而选择持有 sUSDai 的用户则可以获取底层贷款产生的收益。协议将贷款利息收入扣除风险准备金和运营费用后,分配给 sUSDai 持有者。

这种机制让收益能够直接与 AI 基础设施融资活动挂钩,使 sUSDai 成为一种收益型链上资产,而不是依赖额外代币激励维持收益水平。

为什么 AI基础设施贷款收益具有吸引力?

AI 基础设施贷款收益的吸引力在于其背后存在真实需求驱动。

随着大模型训练、推理服务和 AI 云计算需求快速增长,GPU 供给持续紧张,基础设施运营商需要大量融资来扩展算力资源。这种真实融资需求意味着贷款利率能够保持在较高水平,并为资金提供者创造持续收益。

相比依赖市场投机的收益模型,AI 基础设施贷款收益更接近真实经济活动产生的现金流,因此具备更强的可持续性。

USD.AI 的收益模型与传统 DeFi 收益有何不同?

传统 DeFi 收益通常来自交易手续费、流动性挖矿或链上借贷利差,而 USD.AI 的收益则来自 AI 基础设施融资。

这种差异意味着 USD.AI 的收益与现实世界 AI 产业需求直接相关,而不是仅依赖链上交易活跃度。随着 AI 算力需求增长,协议收益也有扩张空间。

因此,USD.AI 更接近“现实收益资产协议”,而不仅仅是传统意义上的 DeFi 收益平台。

USD.AI 收益模型有哪些风险?

尽管 AI 基础设施贷款收益具有潜力,但也存在一定风险。

首先,GPU 等硬件资产存在折旧风险,如果抵押资产价值下降过快,可能影响贷款安全性。其次,AI 行业需求变化可能导致融资需求下降,从而影响协议收益水平。此外,借款人违约和清算效率不足,也可能影响收益稳定性。

因此,USD.AI 的收益可持续性取决于 AI 算力市场需求和协议风险控制能力。

总结

USD.AI 的收益模式建立在 AI 基础设施贷款之上,通过为 GPU 运营商提供融资支持获取贷款利息,并通过 sUSDai 将收益分配给用户。这种模式让现实世界 AI 基础设施现金流进入 DeFi 生态,为链上用户创造了新的收益来源。随着 AI 算力需求增长,USD.AI 所代表的“AI基础设施收益协议”可能成为 DeFi 收益模型的重要创新方向。

FAQs

USD.AI 的收益主要来自哪里?

主要来自 AI 基础设施贷款利息,即为 GPU 运营商提供融资收取的利息收入。

为什么 GPU贷款能够产生收益?

因为 AI 基础设施运营商需要支付贷款利息以获取资金扩展 GPU 资源,这些利息构成协议收益来源。

用户如何获得 USD.AI 的收益?

用户持有 sUSDai 后,可以获得协议分配的 GPU 贷款收益。

USD.AI 的收益和传统 DeFi 收益有何不同?

传统 DeFi 收益主要来自链上活动,而 USD.AI 收益来自现实世界 AI 基础设施融资需求。

USD.AI 的收益模型有哪些风险?

主要包括 GPU 抵押资产折旧风险、融资需求波动风险以及借款违约风险。

分享

目录

相关文章

Master Protocol:激活 BTC 生息潜力

链上数据分析:六个分析工具介绍及使用案例