# 信任额度为什么加密借贷市场转向DeFi约一半的去中心化金融市场 (DeFi) 由加密货币抵押贷款领域占据。在2025年第三季度,该领域的交易额达到了创纪录的 $73 十亿。在BlockFi、Celsius和Genesis等CeFi平台崩溃后,传统平台失去了主导地位——用户兴趣转向去中心化的加密货币存借平台。关于当前加密信贷行业的状况及借贷平台的最新问题——请参阅ForkLog的新资料。## 失去信任在Terra崩溃及随之而来的最大中心化借贷平台破产后,用户对需要第三方信任的平台变得更加谨慎。2025年4月之前加密信贷历史上的关键事件。来源:Galaxy Research。尽管加密信贷细分市场整体增长,CeFi平台仍未能恢复到之前的水平。根据Galaxy Research的数据,2025年第三季度,中心化平台的借款额比上一季度增长了37.11%。达到的$24.37亿仍比2022年一季度创下的$36亿低34.3%。来源:Galaxy Research。市场领导者仍是Tether,拥有14.6亿美元的开放信贷组合,占比59.91%。前三名还包括Nexo ($2.04亿) 和Galaxy ($1.8亿)。USDT发行方的策略旨在在多个行业实现分散布局,包括增加黄金储备和投资美国国债。尽管借贷业务次要,但公司通过投资Ledn平台扩大了市场份额。Ledn已跻身最强加密信贷机构的前十名。来源:Galaxy Research。幸存的CeFi平台不得不调整政策。它们更像银行存储——受监管的业务,强调先进的风险管理。例如,Ledn自2025年7月1日起大幅缩减盈利渠道,完全排除以太坊(Ethereum)作为产品线,并关闭了存放比特币的收益账户。这些措施帮助行业维持运营,部分恢复了机构投资者的信任。## 向去中心化的努力据Galaxy Research,2025年第三季度,加密借贷总额达到了创纪录的$73.59亿,比2021年末的峰值高出6%以上。增长的主要驱动力是DeFi协议中链上借贷的不断扩大。分析师数据显示,去中心化解决方案的份额已从2021年高峰的48.6%上升到66.9%。来源:Galaxy Research。DeFi的总借贷额达到了$40.99亿,季度增长54.84%。增长主要由积分激励计划、比特币、以太坊和Solana的价格上涨,以及更高效的抵押类型(如Pendle平台的Principal Tokens)推动。到2025年第三季度,DeFi发生了显著变化:超过80%的借贷交易来自Aave、Morpho和Fluid等协议。然而,用于抵押的稳定币(如DAI)比例从2021年的53%下降到16%。前十名DeFi借贷协议按借款总额排名。来源:DefiLlama。由Aave和Compound等代码驱动的平台要求提供超过借款金额的抵押品,从而大大降低了威胁CeFi的信用风险。去中心化平台的自动化智能合约排除中介方,令一些机构投资者望而却步。据Galaxy Research报告,借贷是所有区块链中DeFi最大的类别,Ethereum占据绝对领导地位。截至2025年3月31日,12个EVM兼容链上已存放资产达$33.9亿,Solana存款为$2.99亿。Ethereum L1占据81%的存款。来源:Galaxy Research。Ethereum网络中的Aave V3是最大的借贷市场,报告发布时存放了$23.6亿。最受欢迎的资产是稳定币和未质押的ETH。Aave创始人Stani Kulechov认为,央行降息将为DeFi行业的收益增长创造有利条件。> > *“我们建立了真正强大的基础设施。现在进入一个阶段,DeFi可以融入更广泛的金融科技生态系统,分配收益”*,Kulechov在新加坡举行的TOKEN2049活动中表示。> > 2025年3月31日,Ethereum网络中的Aave V3借贷的加密货币。来源:Galaxy Research。另一家加密借贷公司Maple Finance的策略是整合CeFi+DeFi的相关策略。公司旨在通过快速交易链和高跨链流动性吸引机构投资,同时遵守KYC/AML法规。2025年,Maple已在Solana、Arbitrum和Plasma区块链上实现了服务大型交易公司的平台整合。10月,联合创始人Sid Powell分享了机构投资者在借贷行业中的角色愿景:> > *“我们认为,他们在与我们合作中扮演的角色主要是在借款方,以及在syrupUSDC存储中的资金分配。我们看到,这在启动Plasma时已经在很大程度上实现了。许多机构对冲基金将资本投入到这个存储中,我们看到越来越多的传统投资者也在吸引资本。”*> > 政府机构也开始关注该行业。美国商品期货交易委员会(CFTC)于12月8日启动了数字资产作为衍生品担保的试点项目。该计划在GENIUS法案框架下实施。第一阶段,允许用比特币、以太坊和USDC稳定币作为抵押资产。该计划允许期货交易商接受这些资产作为客户保证金。## 这对谁有利公司和个人参与资产存借的原因有多方面:* 流动性。允许借款人筹集资金,而无需出售资产,保持未来增长潜力;* 收益。为贷方提供在未使用资产上赚取被动利息的机会;* 交易杠杆。交易者可以利用借入资金扩大仓位;* 长仓对冲。降低现有多头仓位的风险,同时开设对冲空仓,有助于管理组合的Delta并减少敞口;* 做空。借入资产后以较低价格卖出,期待未来回购;* 业务融资。帮助企业获得运营所需的流动资金。根据具体借贷目标,市场提供了丰富的选择。DeFi在这方面远超中心化方案。像Aave这样的协议提供数十种存放方案,通过wBTC和weETH等包裹代币实现复杂的再借贷机制。Aave借贷资产评级。来源:Aave。高效的链上借贷策略吸引了不同类别的用户,主要包括:* 个人用户——从散户交易者到超大资金持有者,他们在链上存放资产,需求流动性或收益。可以参与流动性挖矿和投资机会,为个人需求和紧急情况筹集资金,也能从闲置资产中赚取收益;* 企业用户。提供链上借贷的公司,旨在实现即时、全天候的流动性,用于支持日常运营和保持稳定的现金流。对愿意承担此类风险的企业来说,透明的资金流动和相对低廉的融资成本是优势;* 财务运营者。管理组织财务储备的专业人士,旨在通过管理DAO或传统账户中的闲置资产产生收益。此类机构的优势在于多元化收益来源,几乎可以从任何资产中获利。在加密行业,这种做法很受欢迎,基金管理人利用它提高代币的盈利能力,而公司并不打算变现。例如,2025年2月,非营利组织Ethereum Foundation (EF)向多个借贷协议提供ETH,金额达(百万,以提高储备的收益率。一年内,该组织预计可赚取约$150万,假设利率为1.5%。EF已转账:* 30,800 ETH )$81.6百万$120 到Aave;* 10,000 ETH ()百万( — 到Spark;* 4,200 ETH $26 $11.2百万) — 到Compound。## 并非一切顺利链上借贷存在许多风险。最严重的可能导致暂时或永久无法访问资金或资金丢失。据Galaxy Research,主要的技术风险包括智能合约漏洞、操纵和预言机错误。示例:* 流动性池。攻击流动性池合约通常意味着用户资金被完全清空;* 代币发行合约。发行如aTokens和cTokens的“凭证”,反映用户的存款和债务。漏洞可能导致攻击者窃取资产或操纵余额。例如,Euler Finance被盗走了 (百万;* 访问权限合约。权限系统中的错误可能让攻击者获得未授权控制。此外,预言机价格操纵和故障可能导致错误的抵押品和债务估值,从而引发错误的清算。比如,Morpho市场中的预言机十进制错误导致代币价格被高估,用户只用少量抵押就能借到23万美元USDC。协议设计和管理的风险也构成威胁。LTV等参数应在安全性和资本效率之间保持平衡。参数过于“严格”会削弱协议竞争力,过于“宽松”则会带来系统性风险。应用的复杂性也增加了故障点。Platypus Finance被攻破时,攻击者利用AMM的LP代币攻击了由同一协议发行的稳定币USP。专家还关注参数突变或新版本发布时的风险。在此类情况下,资金丢失的可能性会增加。上述问题并非加密信贷行业的全部。2025年,DeFi协议积极引入RWA(真实世界资产)支持的代币化私人借贷。此类资产作为抵押,将传统金融中的不透明和风险带入DeFi。迁移带来了“金融传染”的可能性,企业债务等弱资产问题可能直接传导到借贷池,重演2022年CeFi巨头崩溃的原因。除了DeFi固有的波动性和清算风险外,监管问题仍未解决。欧盟在此方面处于领先地位。自2026年1月1日起,欧盟将实施DAC8指令,落实CARF监管倡议。到2027年,交易所、经纪商和托管服务将开始向税务机关报告用户交易数据。MiCA法规的实施已对加密信贷行业产生影响。据SQ Magazine报道,2025年欧盟的借贷规模下降了23%,因为更严格的身份验证规则吓跑了匿名用户。78%的用户转向了受监管的中心化平台,以遵守更清晰的规范。结果,主要的DeFi协议平均失去了18%的欧洲用户基础。尽管存在问题,该行业仍在复苏,尤其是去中心化平台成为增长的主要驱动力。

信任额度 - ForkLog:加密货币、人工智能、奇点、未来

为什么加密借贷市场转向DeFi

约一半的去中心化金融市场 (DeFi) 由加密货币抵押贷款领域占据。在2025年第三季度,该领域的交易额达到了创纪录的 $73 十亿。

在BlockFi、Celsius和Genesis等CeFi平台崩溃后,传统平台失去了主导地位——用户兴趣转向去中心化的加密货币存借平台。

关于当前加密信贷行业的状况及借贷平台的最新问题——请参阅ForkLog的新资料。

失去信任

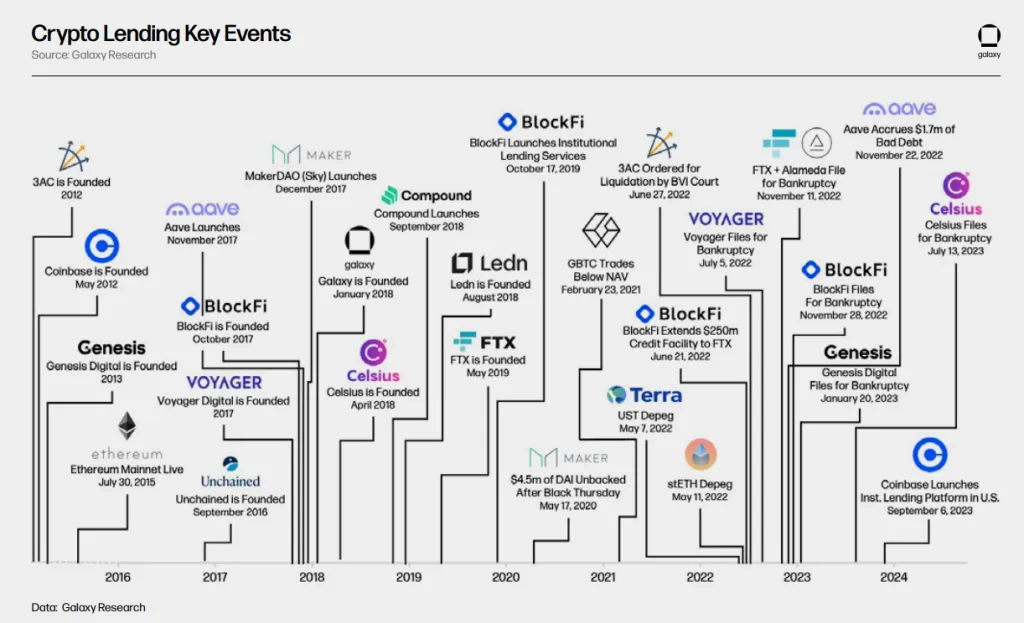

在Terra崩溃及随之而来的最大中心化借贷平台破产后,用户对需要第三方信任的平台变得更加谨慎。

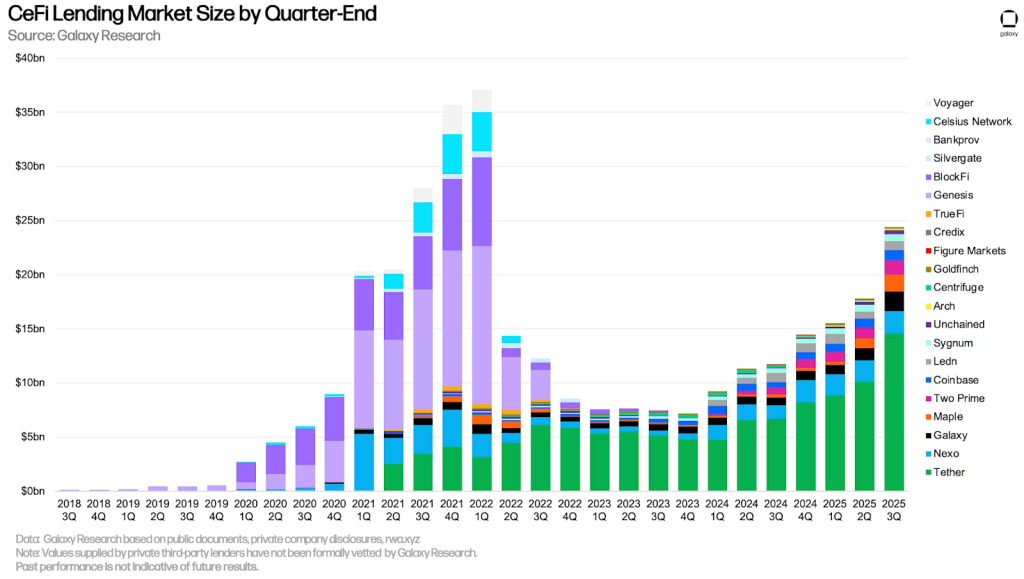

根据Galaxy Research的数据,2025年第三季度,中心化平台的借款额比上一季度增长了37.11%。达到的$24.37亿仍比2022年一季度创下的$36亿低34.3%。

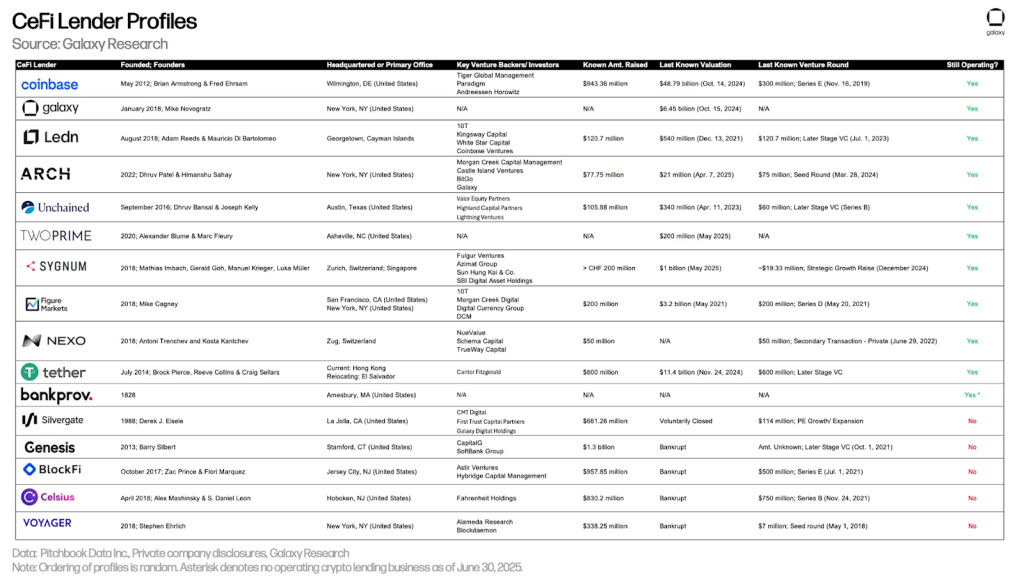

USDT发行方的策略旨在在多个行业实现分散布局,包括增加黄金储备和投资美国国债。尽管借贷业务次要,但公司通过投资Ledn平台扩大了市场份额。Ledn已跻身最强加密信贷机构的前十名。

例如,Ledn自2025年7月1日起大幅缩减盈利渠道,完全排除以太坊(Ethereum)作为产品线,并关闭了存放比特币的收益账户。

这些措施帮助行业维持运营,部分恢复了机构投资者的信任。

向去中心化的努力

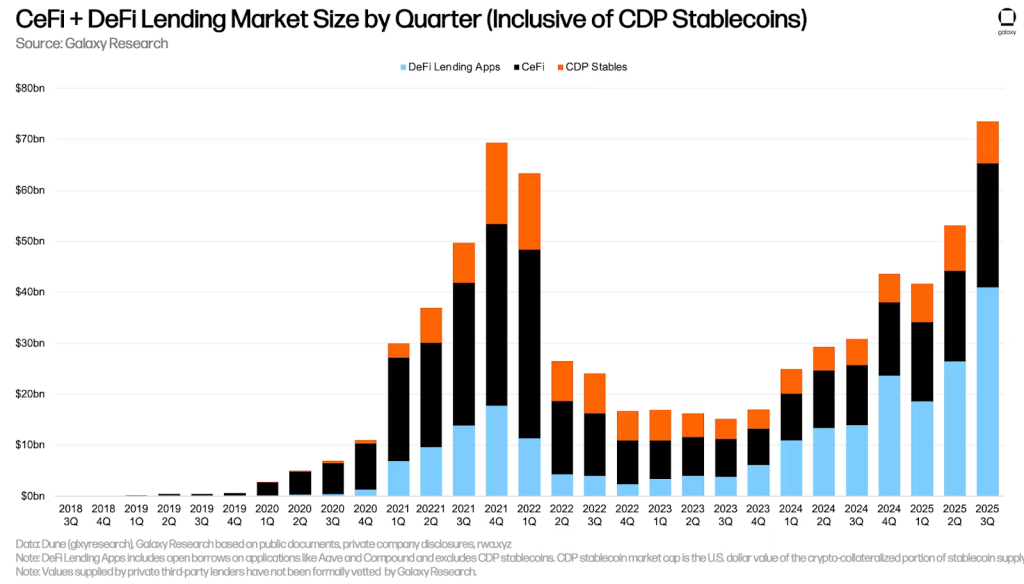

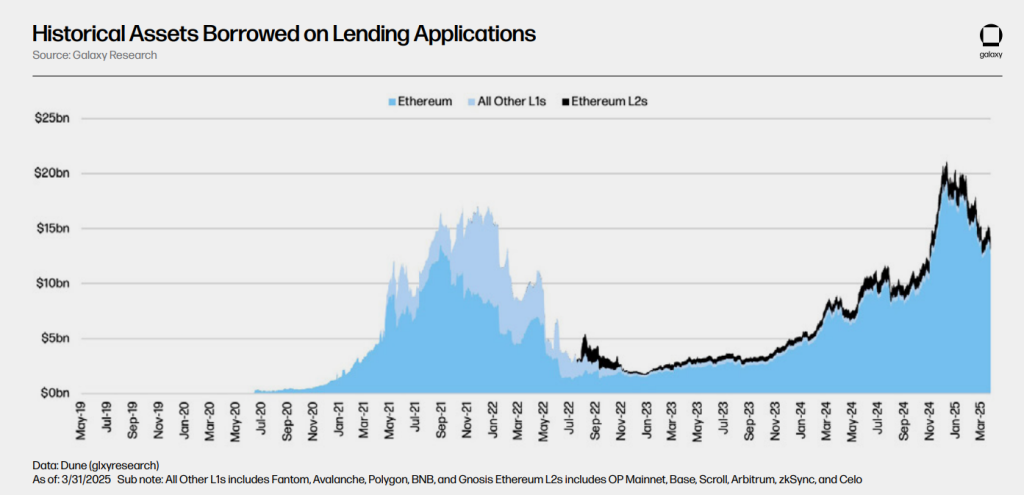

据Galaxy Research,2025年第三季度,加密借贷总额达到了创纪录的$73.59亿,比2021年末的峰值高出6%以上。

增长的主要驱动力是DeFi协议中链上借贷的不断扩大。

分析师数据显示,去中心化解决方案的份额已从2021年高峰的48.6%上升到66.9%。

增长主要由积分激励计划、比特币、以太坊和Solana的价格上涨,以及更高效的抵押类型(如Pendle平台的Principal Tokens)推动。

到2025年第三季度,DeFi发生了显著变化:超过80%的借贷交易来自Aave、Morpho和Fluid等协议。然而,用于抵押的稳定币(如DAI)比例从2021年的53%下降到16%。

去中心化平台的自动化智能合约排除中介方,令一些机构投资者望而却步。

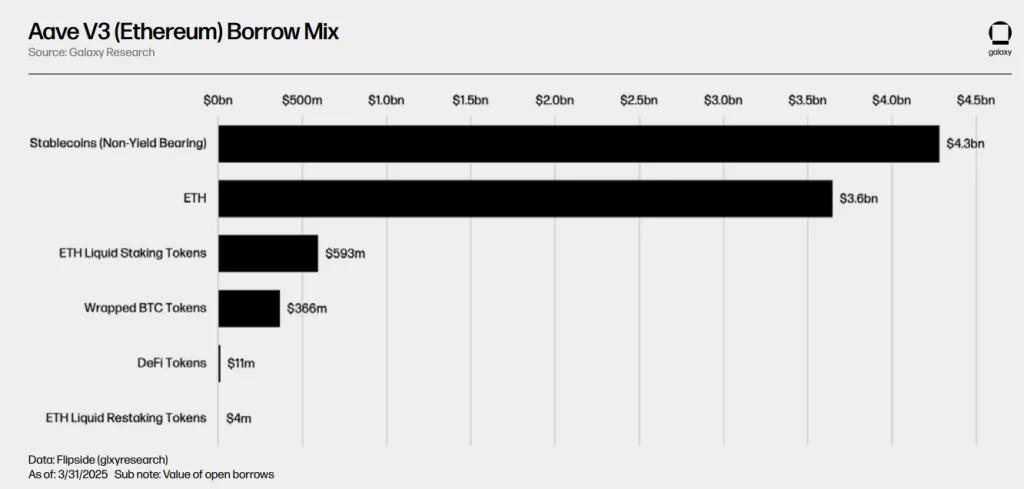

据Galaxy Research报告,借贷是所有区块链中DeFi最大的类别,Ethereum占据绝对领导地位。截至2025年3月31日,12个EVM兼容链上已存放资产达$33.9亿,Solana存款为$2.99亿。Ethereum L1占据81%的存款。

Aave创始人Stani Kulechov认为,央行降息将为DeFi行业的收益增长创造有利条件。

2025年,Maple已在Solana、Arbitrum和Plasma区块链上实现了服务大型交易公司的平台整合。

10月,联合创始人Sid Powell分享了机构投资者在借贷行业中的角色愿景:

政府机构也开始关注该行业。美国商品期货交易委员会(CFTC)于12月8日启动了数字资产作为衍生品担保的试点项目。

该计划在GENIUS法案框架下实施。第一阶段,允许用比特币、以太坊和USDC稳定币作为抵押资产。

该计划允许期货交易商接受这些资产作为客户保证金。

这对谁有利

公司和个人参与资产存借的原因有多方面:

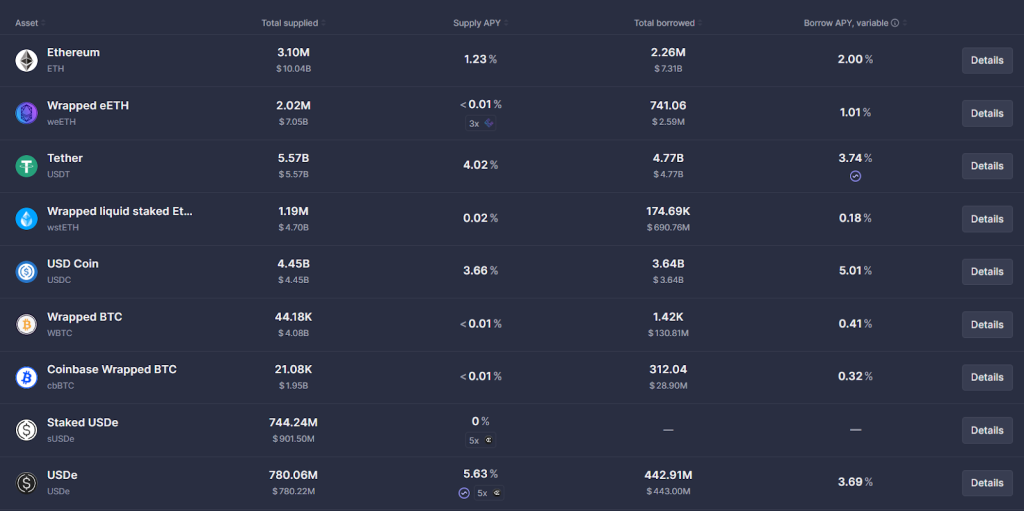

根据具体借贷目标,市场提供了丰富的选择。DeFi在这方面远超中心化方案。像Aave这样的协议提供数十种存放方案,通过wBTC和weETH等包裹代币实现复杂的再借贷机制。

在加密行业,这种做法很受欢迎,基金管理人利用它提高代币的盈利能力,而公司并不打算变现。

例如,2025年2月,非营利组织Ethereum Foundation (EF)向多个借贷协议提供ETH,金额达(百万,以提高储备的收益率。

一年内,该组织预计可赚取约$150万,假设利率为1.5%。EF已转账:

并非一切顺利

链上借贷存在许多风险。最严重的可能导致暂时或永久无法访问资金或资金丢失。

据Galaxy Research,主要的技术风险包括智能合约漏洞、操纵和预言机错误。

示例:

此外,预言机价格操纵和故障可能导致错误的抵押品和债务估值,从而引发错误的清算。

比如,Morpho市场中的预言机十进制错误导致代币价格被高估,用户只用少量抵押就能借到23万美元USDC。

协议设计和管理的风险也构成威胁。LTV等参数应在安全性和资本效率之间保持平衡。参数过于“严格”会削弱协议竞争力,过于“宽松”则会带来系统性风险。

应用的复杂性也增加了故障点。Platypus Finance被攻破时,攻击者利用AMM的LP代币攻击了由同一协议发行的稳定币USP。

专家还关注参数突变或新版本发布时的风险。在此类情况下,资金丢失的可能性会增加。

上述问题并非加密信贷行业的全部。

2025年,DeFi协议积极引入RWA(真实世界资产)支持的代币化私人借贷。此类资产作为抵押,将传统金融中的不透明和风险带入DeFi。

迁移带来了“金融传染”的可能性,企业债务等弱资产问题可能直接传导到借贷池,重演2022年CeFi巨头崩溃的原因。

除了DeFi固有的波动性和清算风险外,监管问题仍未解决。欧盟在此方面处于领先地位。

自2026年1月1日起,欧盟将实施DAC8指令,落实CARF监管倡议。到2027年,交易所、经纪商和托管服务将开始向税务机关报告用户交易数据。

MiCA法规的实施已对加密信贷行业产生影响。

据SQ Magazine报道,2025年欧盟的借贷规模下降了23%,因为更严格的身份验证规则吓跑了匿名用户。78%的用户转向了受监管的中心化平台,以遵守更清晰的规范。结果,主要的DeFi协议平均失去了18%的欧洲用户基础。

尽管存在问题,该行业仍在复苏,尤其是去中心化平台成为增长的主要驱动力。